炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

一瑜中的

各位投资朋友好,本次大势研判我想给大家一个非常重要的提示:我们认为,2026年3-4月份以来超预期的流动性宽松,已经进入一个重要观察窗口,流动性拐点正在越来越近。

我会分三个部分来展开:第一,当下流动性的真实状态;第二,央行的政策态度,当前已有微调;第三,如何理解央行政策松紧天平的边界,以及如何判断流动性拐点的触发因素和验证指标。

一、当前状态:银行间、非银流动性双宽

关于当下的流动性状态,我们主要从银行间和非银两个维度来观察,两个维度都指向当前流动性已处于近年来的极致宽松水平。

第一个维度是银行间流动性。首先,DR007自2023年9月,也就是后疫情时代以来,第一次出现了长时间持续低于7天逆回购政策利率中枢的情况。其次,DR007的90天波动标准差,目前也基本处于过去十年以来的最低位。基于这两个数据,我们可以非常客观地说,过去两个月是过去这几年当中,我们能看到的流动性“又低又稳”的阶段,即绝对利率水平低于政策中枢,同时利率的波动幅度也处于近年低点。

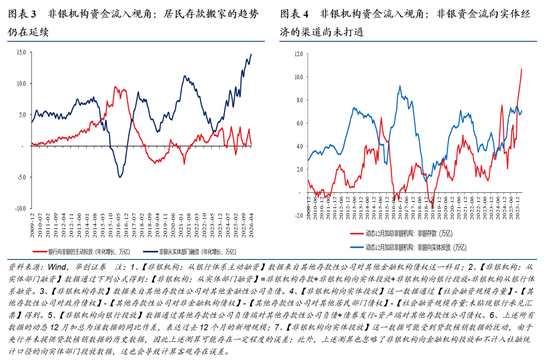

第二个维度是非银流动性,目前也非常宽松,我们看到两个关键数据:第一,居民存款搬家的年化增速,已经达到了过去十几年的最高值,比此前几轮周期的峰值都要高,居民存款搬家的力度处于较高状态;第二,对应的结果是,非银存款的12个月动态加总额,已经创下了2008年有统计数据以来的历史最高点,不仅超过了2015年资金空转时期的峰值,也超过了2024年9月26日非银存款激增时的水平。

所以在银行间和非银流动性双重宽松的背景下,过去两个月债券利率下行、股市持续拔估值,客观出现了股债双牛,这里我想补充一点,我们去年其实一直有一个判断:如果以居民存款搬家作为主逻辑,那么央行大概率会采取对冲操作,这种情况下很难出现股债双牛。但本轮行情的特殊性就在于,官方的央行和作为“民间央行”的居民部门,两者的流动性投放形成了共振,没有出现相互对冲的情况。所以从3-4月份以来,市场进入了一个由双重流动性共振主导的阶段,最终走出了股债双牛的行情。

二、政策信号:央行态度已边际微调

当前这种宽松状态,可能已经接近极致位置,而且我们已经观察到央行政策态度开始出现边际变化。从公开市场操作层面来看:3月份以来,买断式逆回购持续保持净回笼;4月份的MLF也已经开始缩量续作。从官方表态来看,第一季度货币政策执行报告当中,已经删除了“降息降准”的相关表述,转而开始强调“要加强货币政策与财政政策的协同配合”。

同时,从既往的经济周期规律来看,在PPI上行周期当中,央行鲜有加大流动性投放的情况。更多是先维持流动性投放稳定,随着经济修复逐步确认,再根据市场波动率的变化情况,进而逐步收紧。

三、理解框架:如何把握央行松紧的边界,以及如何验证?

关于央行的政策取向,我们可以理解为一个“天平”,天平的两端都有明确边界。什么是松的边界?核心是资金空转。如果金融机构空转行为非常激烈,甚至出现资产价格泡沫,那大概率就触及了宽松的边界。在衡量指标上,我们可以关注银行间债市杠杆率,它能够直接刻画金融机构加杠杆套利的幅度。

什么是紧的边界?在当前经济新旧动能转换的大背景下,紧的一个非常重要的边界是金融机构的风险,核心就是看银行净息差的压力,以及主要金融机构经营的稳定性。

基于这个框架,我们判断当前流动性可能已经触及了松的边界。核心依据是:如果看债市杠杆率的20天平均值,目前已经达到了历史高位(90%分位以上)。而90%分位以上的债市杠杆率,历来都是触发央行政策调整、进而带来流动性拐点的重要阈值。我们可以简单复盘一下四次典型案例:

-

第一次是2016年6-7月份,是上一轮宽松周期中资产套利空转最疯狂的阶段,银行间债市杠杆率突破90%,随后年底启动MPA考核,政策开始逐步收紧;

-

第二次是2020年4-5月份,当时受卫生事件冲击,央行加大流动性呵护,随后出现了资金套利和脱实向虚的苗头,4月份债市杠杆率达到历史高位,央行随即从4月中旬开始暂停逆回购操作,并在货币政策执行报告中明确提示资金空转风险;

-

第三次是2022年9-10月份,当时因为政策要求6月底前完成全部专项债发行、8月底前全部使用完毕,财政存款集中释放带来了流动性的大幅宽松,债市杠杆率快速上行,触及90%分位的历史阈值后,随后在9月份就出现了流动性拐点;

-

第四次是2023年8月份,当时6月份,7天逆回购利率从2%下调至1.9%,这是2022年8月以来首次下调短期政策利率,叠加7月政治局会议提出“加强逆周期调节和政策储备”、“适应我国房地产市场供求关系发生重大变化的新形势”,地产风险事件也开始出现,市场情绪推动债市杠杆率快速攀升至90%分位以上,随后8月份央行重提“防止资金空转和套利、提升政策传导效率”,之后银行间利率就开始逐步上行。

可以看到,历史上每一次债市杠杆率突破90%,都带来了流动性的拐点。当前我们又一次站在了这个关键阈值上,这意味着央行大概率会在松紧图谱当中,从最极端的宽松位置至少向中间位置回归。

后续,流动性拐点得到确认的核心指标,就是同业存单的净融资额变化。今年开年以来,同业存单单月净融资额一直都是负数,这本身就充分证明了银行体系不缺钱。如果后面一旦看到同业存单开始放量,单月净融资额回到0以上,那就说明银行体系的流动性已经没有那么松弛了,到那个时候,流动性拐点就算是最终确认了。

所以总结来看:第一,当前无论从银行间还是非银维度来看,流动性都处于非常宽松的状态,这是央行流动性投放与居民存款搬家双重共振的结果,背后当然也有开年出口表现较好、结售汇顺差等因素的支撑;第二,我们已经观察到央行态度出现了边际微调,公开市场操作转向净回笼,货币政策执行报告删除了降息降准的表述,同时经济复苏也展现出了一定的韧性,从历史经验来看,流动性进一步宽松的概率不高;第三,当前流动性可能已经触及了松的边界,债市杠杆率突破了90%的历史关键阈值,资金空转的风险正在上升。第四,流动性拐点的最终确认,还需要看到同业存单放量等信号。目前还没到这一步,我们只是判断已经进入流动性拐点的关键观察期。在当前这个位置,继续期待流动性进一步宽松的概率已经不大,市场更需要警惕流动性边际回归均衡带来的波动率放大,但考虑到两大杠杆率衡量指标有所分化,流动性回归均衡的过程不会过于激烈(r001交易量/银行质押式回购在高位,但托管数据衡量在低位)。

责任编辑:凌辰

头玩app,mk体育登录入口,

头玩电脑版相关资讯:mk体育登录入口,