来源:半导体产业纵横

今日,长鑫科技科创板IPO成功过会!

同一天,全球存储芯片三巨头:SK海力士、三星、美光,市值全部突破万亿美元。全球存储芯片三巨头,正在见证一个新玩家的崛起。

几个数字:2026年长鑫预计上半年营收1100亿至1200亿元,归母净利润500亿至570亿元。这意味着,全年净利润可能超过1000亿元。这个数字,已经超越拼多多(307亿),超越宁德时代(304亿元)。

长鑫过会,不是中国半导体的一小步,是中国工业体系证明自己的一大步。

01

资本力量:为中国硬科技定价

2019年7月,科创板开市,首批25家公司上市。那时候,市场还在争论:这些烧钱多年的硬科技公司,到底值不值得给高估值?

6年后,答案揭晓。

截至2026年5月,科创板整体(以科创综指计)市盈率已超97倍,中芯国际市值超达到1.17万亿,寒武纪市值达到8456亿元,海光信息市值达到7452亿元,北方华创、豪威集团、兆易创新、澜起科技、中微公司等一批半导体公司市值突破2000亿元。这是资本市场对中国硬科技的方向性定价。

长鑫上市后的估值,是一道简单的算术题。

按公司披露的上半年盈利预测,全年净利润大概率超过1000亿元。参考科创板当前平均市盈率94倍,长鑫的理论市值可以冲击3到4万亿元。如果市场情绪高涨,给出30倍估值,总市值可以达到3万亿元以上。

横向比较几组坐标(2026年5月27日市值):

-

建设银行:2.67万亿,A股总市值最高 -

宁德时代:1.92万亿,A股科技股市值最高 -

中芯国际:1.17万亿,科创板半导体龙头 -

腾讯:约3.5万亿,中国大陆最高

长鑫一旦上市,大概率成为A股科技股市值最高的公司,甚至可能挑战建设银行的位置。

这不是给一家公司定价,是给一个方向定价。

2018年,宁德时代上市时,市场给它贴的标签是“新能源汽车替代燃油车”,那时候,很多人还在争论电动车能不能成。长鑫上市时,市场贴的标签是“中国芯片走向自立自强”。两个故事的宏大程度,显然不在一个量级。

五大国有银行的AIC(金融资产投资公司)已经提前布局:农银投资、建信投资、中银资产、交银投资、工银投资,全部出现在长鑫的股东名单里。把几家千亿级体量的专业投资机构在同一个项目上凑在一起,概率不是零,但几乎为零。这是“耐心资本”对硬科技的战略押注。

02

技术力量:中国存储开始走向世界

2018年4月,美国商务部对中兴通讯实施出口禁令。这家全球第四大通信设备制造商,在一瞬间陷入休克。那一年,中国进口芯片金额高达3100亿美元。中国是全球最大的芯片消费国,却在最核心的元器件上毫无话语权。

彼时,全球存储芯片市场被三星、SK海力士、美光三分天下。三星一根8GB DDR4内存条可以卖到800元人民币,中国消费者一边骂,一边买。

但中国的工业体系从来不接受“受制于人”这个选项。回看过去20年,中国工业体系攻克工业领域的方式,有一条清晰的路径。

2015年,中国新能源汽车市场刚刚起步,宁德时代还只是一家做手机电池的小公司。创始人曾毓群判断,动力电池将是下一个战场,开始投入研发。但当时的市场被日本松下、韩国LG垄断。中国新能源汽车企业要想买电池,只能找日韩供应商,价格由对方说了算。2017年,动力电池白名单政策出台,补贴只给使用国产电池的车企。日韩电池企业被迫退出中国市场,国产电池企业获得了宝贵的成长空间。

到了2023年,宁德时代动力电池使用量全球市占率36.8%,连续七年全球第一。比亚迪则以约16%的市场份额位列第二。此外,中创新航、国轩高科、亿纬锂能(维权)等中国企业也跻身全球前十,形成了强大的产业集群效应。

光伏、动力电池、面板,每一个被中国攻克的领域,最终都重写了全球格局。光伏是这样,动力电池是这样,面板是这样。存储芯片,也不会是例外。

2016年,长鑫科技在合肥成立;长江存储在武汉光谷成立。那时候,中国DRAM和NAND Flash市场几乎为零。

长鑫采取“跳代研发”策略。完成了从第一代工艺技术平台到第四代工艺技术平台的量产,以及 DDR4、LPDDR4X 到 DDR5、LPDDR5/5X 的产品覆盖和迭代。按Omdia数据,根据Omdia全球厂商2025年第四季度DRAM销售额统计,长鑫科技的全球市场份额已增至7.67%,位列国内第一、全球第四,仅次于国际三大存储巨头三星电子、SK海力士与美光科技。

长鑫过会,不是一家公司的故事,这是中国工业体系的力量。

03

生态力量:中国产业链优势亮剑

长鑫招股书里有一句话值得注意:“充分发挥产业链链主引领作用,有利于提升我国 DRAM 产业核心竞争力,并推动供应链本土化、多元化”

链主的逻辑很简单:一家公司的制造需求,带动整条产业链升级。特斯拉是新能源汽车产业的链主。苹果是消费电子产业链的链主。长鑫,是中国半导体产业的新链主。

长鑫科技在合肥、北京两地共拥有3座12英寸DRAM晶圆厂。作为一家IDM企业,长鑫科技需要采购刻蚀机、沉积设备、硅片、特种气体、光刻胶,每一个环节,都是一条产业链。

同时,本次IPO长鑫科技拟募集资金总额为295亿元,将用于“存储器晶圆制造量产线技术升级改造项目”“DRAM存储器技术升级项目”和“动态随机存取存储器前瞻技术研究与开发项目”。IPO募投项目中,明确列支220.66亿元用于设备购置及安装。这是长鑫作为链主,给上游设备材料商开出的第一张订单。

据产业链人士透露,长鑫当前国产设备整体占比已达四至五成。长江存储武汉三期工厂的国产设备采购比例更超过一半,核心工序国产化率已突破60%。但各环节进展并不均衡:CMP与清洗设备国产化程度较高;刻蚀与薄膜沉积正处于高速渗透阶段;量测检测、涂胶显影等环节仍是薄弱地带。

刻蚀设备是技术门槛最高的环节之一。北方华创2025年刻蚀与薄膜沉积设备收入双双突破百亿元,立式炉与PVD设备交付量均超1000台。

中微公司在超高深宽比刻蚀领域取得重大突破。其自主研发设备已有300余台反应器投入量产,下一代90:1低温刻蚀机及第二代ICP刻蚀设备分别实现90:1与140:1的刻蚀成果——这意味着可在纳米级宽度沟槽中完成近百倍乃至百四十倍深度的精准加工,已具备支撑最新一代DRAM量产的能力。

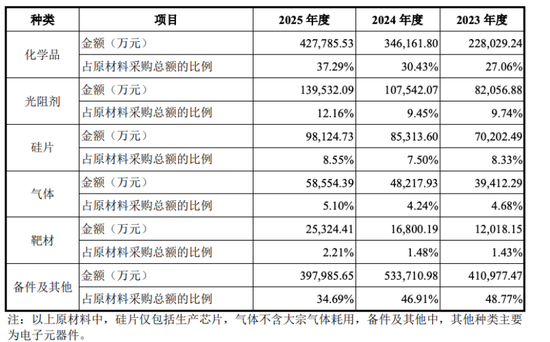

材料端的国产化进程同样提速。2025年,长鑫原材料采购总额约114.7亿元,其中化学品占比37.29%,光阻剂12.16%,硅片8.55%,电子特气5.10%。国产化带来的成本优势已经开始显现。以2023年为基准,至2025年,长鑫硅片采购单价下降约30%,靶材下降约22%,备件降幅接近47%,化学品采购成本降低约26%。

一鱼两吃

长鑫培育国产设备材料的逻辑,有一个关键词:复用。

存储芯片产线和逻辑芯片产线,对设备的需求有大量重叠。同样的刻蚀机、同样的沉积设备、同样的检测系统——区别只在于工艺参数的不同。这意味着:如果一款国产刻蚀机在长鑫的DRAM产线上完成了工艺验证,它就可以进入中芯国际的逻辑芯片产线。成本摊薄,技术迭代,一鱼两吃。

从远期来看,长鑫科技的目标产能是对标三星、海力士的60万-70万片/月,要满足国内自给自足,未来仍需投入超3000亿元。若新一代平台国产化率持续提升,仅IPO募投中的220亿元设备预算,就将为国产设备企业带来近百亿元订单增量。

这就是“链主”的意义:长鑫不只是自己突破了DRAM制造,它是中国半导体设备材料体系突破的起点。长鑫的产线,是国产设备材料走向成熟的练兵场。

04

政府力量:合肥一座最会孵化产业的城市

前十大股东

长鑫上市,合肥备受关注。据预测,在长鑫科技上市后,按照合肥国资系持股比例计算,若市场情绪激进,给到25倍至30倍PE(市盈率),合肥国资账面资产甚至可能直接冲到万亿元级。

合肥政府的眼光,藏在三次“逆势下注”里。

2008年,京东方要在合肥建第6代TFT-LCD产线。那时候,中国面板产业一穷二白,京东方连年亏损,资本市场不看好,银行不愿意贷款。合肥拿出了当年财政收入的80%来支持这个项目。反对的声音很多:如果失败,上百亿的财政资金打水漂,决策者会被问责。但合肥看到了一个更大的图景:面板是电子信息产业的基础设施。一个国家没有自己的面板产业,就像没有自己的粮食生产基地。

合肥下了第一注。结果,京东方在合肥崛起,带动整个面板产业集群。如今,合肥新型显示器件产业规模超过1000亿元,成为全国最大、世界重要的面板产业基地。

2016年,合肥下了第二注:引进长鑫科技,启动19nm DRAM研发。那时候,全球存储芯片正处于景气高点。三星、SK海力士、美光三分天下,中国完全受制于人。合肥的选择是:与其花钱买芯片,不如花钱建产线。

2020年,蔚来汽车濒临破产。李斌四处融资,处处碰壁。合肥再次出手:70亿元战略投资,换来蔚来中国总部。那时候,质疑声铺天盖地。但合肥看到的,是新能源汽车这个万亿级市场的未来,是中国必须有自己的智能电动汽车产业。

三次下注,三次赌对。这不是运气,是战略眼光。

合肥建投、合肥产投——这些国资平台的本质,不是财务投资,是产业战略。它们敢于在行业低谷下注,敢于给企业时间成长,敢于承担长期风险。面板之城后,合肥成为存储之城。更大的辐射效应正在发生:长鑫起来了,上下游跟着落地。半导体设备商、材料商、封装测试厂,产业链上下游的企业开始向合肥集聚。

如今,合肥已培育出长鑫科技(DRAM)、京东方(面板)、蔚来(新能源)、华米科技(可穿戴设备)、协创物联网等一批龙头企业,形成从芯片到终端的完整产业链条。这不是偶然,这是战略定力。合肥政府不是招商引资,是产业培育。不是给钱走人,是陪你走到盈利。不是短期政绩,是长期陪跑。

05

高校底蕴:清华系再造一个巨无霸

在半导体产业的长卷中,清华系无疑是最具影响力的派系之一。从芯片设计到晶圆制造,清华校友们几乎覆盖了半导体全产业链的关键节点。

长鑫与兆易创新的“兄弟情”,便是这一生态的缩影。朱一明创立的兆易创新,是国内NOR Flash的龙头;随后他又在长鑫主导DRAM事业。兆易创新后来战略入股长鑫,两家企业在技术、人才、资本上深度协同。

清华系在半导体领域的势力,远超一家公司。

据不完全统计,仅清华大学电子系85级一个班,就涌现了豪威集团创始人虞仁荣、兆易创新创始人朱一明、兆易创新创始人之一舒清明、卓胜微联合创始人冯晨晖、格科创始人赵立新等十余位半导体上市公司的创始人或高管。

如果把视野放大到整个清华微电子(维权)学科,名单会更长。2020年前后崛起的这波GPU创业潮,沐曦创始人陈维良是清华微电子所硕士,燧原科技赵立东是清华电子系85级同班同学。这批公司被称为“国产GPU四小龙”,它们背后几乎都能看到清华人的身影。

4月26日,清华大学迎来建校115周年。115年前,清华以庚子赔款为根基,以留美预备学校的身份起步。115年后,清华人正在干一件大事:让中国在芯片这件事上,不再受制于人。

06

“没有退路就是胜利之路”

2026年5月,三件事凑在一起。5月17日,长鑫科技恢复上市审核。5月19日,长江存储启动IPO辅导。5月25日,华为抛出韬定律。在华为发布韬定律后,何庭波接受采访时说了一句话:“没有退路就是胜利之路。”

中国半导体产业就是如此。2018年,中兴事件,产业至暗时刻。2020年,华为断供,卡脖子危机全面爆发。

2014年,《国家集成电路产业发展推进纲要》出台,国家集成电路产业投资基金成立,一期募资1387亿元。2019年,大基金二期成立,募资超2000亿元。这些钱,不是投向短期回报的项目,是投向半导体产业的基础设施。

这不是市场的选择,是战略的选择。半导体产业是一个需要“用时间换空间”的行业。一条12英寸晶圆产线的建设周期需要三年,一款先进制程设备的研发需要五年,一个材料体系的验证需要十年。没有长期资本的支撑,没有战略层面的耐心,就没有今天的收获。从2014年到2026年,整整十二年。十二年足够让一代人成长,足够让一个产业从无到有。

如今,中国半导体产业正在进入收获期。

责任编辑:杨红卜

贝博体育电脑版,九游app,

贝博体育官方下载相关资讯:九游体育,