炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:河北源达信息技术股份有限公司

目录

一、本周市场回顾 3

1.主要指数表现 3

2.申万一级行业涨跌幅 3

二、本周机构调研情况 4

- 机构调研热门行业 4

- 机构调研热门公司情况 5

三、本周资讯要闻 6

四、热点行业方向 9

五、风险提示 13

图表目录

图1:申万一级行业涨跌幅情况 4

图2:近5天行业调研热度 4

图3:近30天行业调研热度 5

图3:规模以上工业增加值同比增长速度(%) 7

图4:存储芯片指数3年PE Bands 10

图5:半导体设备指数3年PE Bands 10

图6:人形机器人指数3年PE Bands 11

图7:电力设备指数3年PE Bands 11

图8:储能指数3年PE Bands 12

表1:主要指数涨跌幅 3

表2:近5天机构评级家数大于10且机构调研次数TOP公司排名(2026/5/25-2026/5/29) 6

表3:近5天机构评级家数大于10且机构调研家数TOP公司排名(2026/5/25-2026/5/29) 6

一、本周市场回顾

1.主要指数表现

本周主要指数表现分化,上证指数、深证成指、创业板指、沪深300、上证50、中证500、中证1000、科创50、科创100指数本周涨幅分别为-1.08%、-0.14%、2.53%、0.97%、-0.08%、-2.53%、-3.27%、-2.20%、-2.07%。

表1:主要指数涨跌幅

| 代码 | 名称 | 周涨跌幅 | 月涨跌幅 | 年初至今涨跌幅 | PE TTM | 五年估值百分位 |

| 000001.SH | 上证指数 | -1.08% | -1.06% | 2.51% | 17.44 | 98.69% |

| 399001.SZ | 深证成指 | -0.14% | 3.10% | 15.16% | 37.09 | 99.59% |

| 399006.SZ | 创业板指 | 2.53% | 9.81% | 26.06% | 49.16 | 77.36% |

| 000300.SH | 沪深300 | 0.97% | 1.76% | 5.66% | 14.56 | 97.37% |

| 000016.SH | 上证50 | -0.08% | -2.16% | -3.63% | 11.19 | 73.58% |

| 000905.SH | 中证500 | -2.53% | 0.12% | 11.97% | 37.49 | 97.13% |

| 000852.SH | 中证1000 | -3.27% | 0.32% | 10.71% | 55.73 | 98.93% |

| 000688.SH | 科创50 | -2.20% | 11.47% | 30.29% | 175.89 | 96.47% |

| 000698.SH | 科创100 | -2.07% | 7.27% | 29.86% | 137.21 | 27.33% |

资料来源:Wind,源达信息证券研究所

2.申万一级行业涨跌幅

申万一级行业中,本周涨跌幅前五的行业为煤炭、公用事业、通信、建筑材料、食品饮料,涨幅分别为6.66%、6.58%、5.56%、1.90%、1.65%。

图1:申万一级行业涨跌幅情况

资料来源:Wind,源达信息证券研究所

二、本周机构调研情况

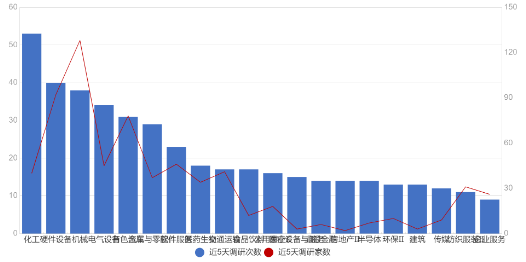

1.机构调研热门行业

本周(2026/5/25-2026/5/29),申万二级行业中,按机构被调研总次数从高到低排序,化工、硬件设备、机械的关注度较高,其中机械、硬件设备、有色金属的近5天调研机构家数较多。对比上周调研情况,本周机构调研热度化工机构被调研次数位居第一,有色金属调研机构家数跻身前三。

图2:近5天行业调研热度

资料来源:Wind,源达信息证券研究所

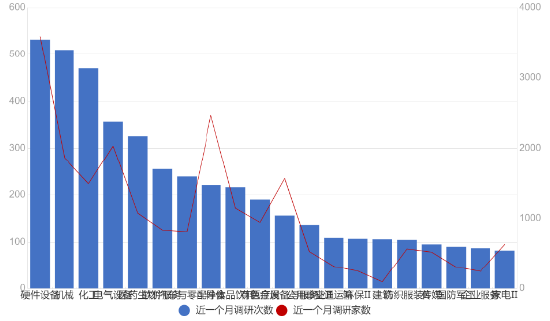

近30天(2026/4/29-2026/5/29),申万二级行业中,按机构被调研总次数从高到低排序,硬件设备、机械、化工的关注度较高,其中硬件设备、半导体、电气设备的近一个月调研机构家数较多。

图3:近30天行业调研热度

资料来源:Wind,源达信息证券研究所

- 机构调研热门公司情况

本周机构调研情况,按照近5天机构调研次数排名,调研次数较多且机构评级家数大于10家的公司为冰轮环境、沪电股份、京东方A等。

表2:近5天机构评级家数大于10且机构调研次数TOP公司排名(2026/5/25-2026/5/29)

| 代码 | 简称 | 行业 | 机构评级家数 | 近5天机构调研次数 | |||

| 000811.SZ | 冰轮环境 | 机械 | 12 | 4 | |||

| 002463.SZ | 沪电股份 | 硬件设备 | 23 | 3 | |||

| 000725.SZ | 京东方A | 硬件设备 | 15 | 3 | |||

| 002142.SZ | 宁波银行 | 银行 | 24 | 2 | |||

| 000776.SZ | 广发证券 | 非银金融 | 19 | 2 | |||

| 688029.SH | 南微医学 | 医疗设备与服务 | 13 | 2 | |||

| 002916.SZ | 深南电路 | 硬件设备 | 21 | 1 | |||

| 002317.SZ | 众生药业 | 医药生物 | 11 | 1 | |||

| 300979.SZ | 华利集团 | 纺织服装Ⅱ | 28 | 1 | |||

| 002003.SZ | 伟星股份 | 纺织服装Ⅱ | 19 | 1 | |||

资料来源:Wind,源达信息证券研究所

本周机构调研情况,按照近5天机构调研家数排名,调研机构家数较多且机构评级家数大于10的公司为冰轮环境、杰瑞股份、立高食品、众生药业等。

表3:近5天机构评级家数大于10且机构调研家数TOP公司排名(2026/5/25-2026/5/29)

| 代码 | 简称 | 行业 | 机构评级家数 | 近5天机构调研家数 |

| 000811.SZ | 冰轮环境 | 机械 | 12 | 52 |

| 002353.SZ | 杰瑞股份 | 石油石化 | 24 | 25 |

| 300973.SZ | 立高食品 | 食品饮料 | 16 | 12 |

| 002317.SZ | 众生药业 | 医药生物 | 11 | 11 |

| 300395.SZ | 菲利华 | 有色金属 | 11 | 9 |

| 002555.SZ | 三七互娱 | 传媒 | 22 | 8 |

| 000725.SZ | 京东方A | 硬件设备 | 15 | 6 |

| 002142.SZ | 宁波银行 | 银行 | 24 | 6 |

| 002916.SZ | 深南电路 | 硬件设备 | 21 | 4 |

| 002270.SZ | 华明装备 | 电气设备 | 14 | 4 |

资料来源:Wind,源达信息证券研究所

三、本周资讯要闻

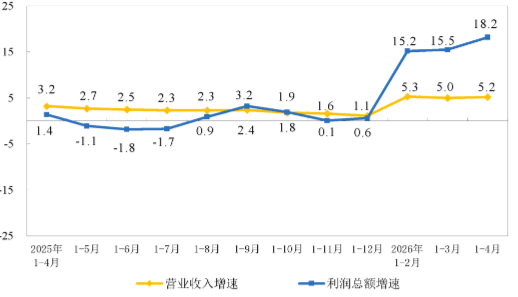

- 1-4月,全国规模以上工业企业利润2.44万亿元,同比增长18.2%

2026年1-4月份,全国规模以上工业企业效益数据呈现总量稳步增长,结构分化明显的特征。期内,全国规模以上工业企业实现利润总额24358.4亿元,同比增长18.2%,其中,4月份利润同比增长24.7%,显示出工业经济修复动能较强。

图4:各月累计营业收入与利润总额同比增速(%)

资料来源:国家统计局,源达信息证券研究所

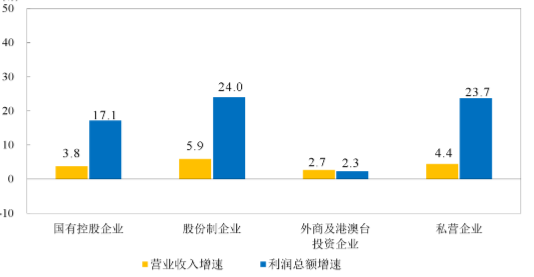

从企业登记注册类型看,各所有制企业利润均实现正增长,内资企业表现尤为亮眼。股份制企业实现利润总额18834.4亿元,同比增长24.0%;私营企业实现利润总额6511.4亿元,同比增长23.7%;国有控股企业实现利润总额8271.5亿元,同比增长17.1%。相比之下,外商及港澳台投资企业实现利润总额5422.4亿元,同比增长2.3%,增速相对平缓。

图5:2026年1-4月份分经济类型营业收入与利润总额同比增速 (%)

资料来源:国家统计局,源达信息证券研究所

分行业门类观察,采矿业与制造业是利润增长的主要支撑。其中,采矿业实现利润总额3618.4亿元,同比增长26.0%;制造业实现利润总额18019.9亿元,同比增长20.4%。而电力、热力、燃气及水生产和供应业实现利润总额2720.1亿元,同比下降1.9%。细分行业中,有色金属冶炼和压延加工业利润同比大增1.2倍,计算机、通信和其他电子设备制造业增长1.1倍,化学原料和化学制品制造业增长73.4%;与此同时,黑色金属冶炼和压延加工业下降51.5%,非金属矿物制品业下降50.7%,汽车制造业下降16.8%,成为利润承压的主要领域。

在经营效率与资产状况方面,1-4月份工业企业实现营业收入44.89万亿元,同比增长5.2%;发生营业成本38.13万亿元,增长4.5%,促使营业收入利润率达到5.43%,同比提高0.60%。单位成本有所下降,每百元营业收入中的成本为84.94元,同比减少0.55元。截至4月末,规模以上工业企业资产总计192.07万亿元,同比增长5.5%;负债合计111.39万亿元,增长5.9%,资产负债率为58.0%,同比上升0.2个百分点。此外,企业回款周期略有拉长,应收账款平均回收期为72.2天,同比增加1.3天;产成品存货周转天数为21.4天,同比增加0.4天。

- 美国2026年一季度GDP增速下调0.4%,4月核心PCE同比涨3.3%

5月28日,美国经济分析局发布数据显示,2026年第一季度,美国实际国内生产总值经第二次预测显示年化增长率为1.6%,较初次预测下调0.4%,主要因私人投资和消费者支出数据下修;2025年第四季度实际GDP增长0.5%。与上年第四季度相比,一季度GDP增速加快。对一季度实际GDP增长作出正向贡献的依次为出口、投资、消费者支出和政府支出。

从内需角度看,第一季度对私人国内购买者的实际最终销售增长2.4%,较此前预测下调0.1个百分点。价格指数方面,一季度国内购进价格指数上涨3.5%,较此前预测下调0.1个百分点;个人消费支出(PCE)价格指数上涨4.5%,与此前预测持平,其中剔除食品和能源的核心PCE价格指数上涨4.4%,较此前预测上调0.1%。

收入与综合产出方面,2026年第一季度实际国内总收入(GDI)增长0.9%(2025年第四季度为增长1.6%);实际GDP与实际GDI的平均值增长1.3%,高于2025年第四季度的1.1%。企业效益方面,第一季度当前生产利润增加404亿美元,而2025年第四季度为增加2469亿美元。

图6: 实际 GDP 及相关指标 [2025 年第 4 季度至 2026 年第 1 季度的百分比变化 (SAAR)]

资料来源:美国商务部经济分析局,源达信息证券研究所

美国个人收入基本持平,仅微幅减少不到1亿美元(月率不足0.1%),主要受农场主收入减少拖累,但被雇员报酬的增加部分抵消。扣除个人经常性税收后的个人可支配收入(DPI)减少199亿美元,降幅0.1%。与此同时,个人消费支出(PCE)增加1111亿美元,增幅0.5%,其中服务支出增加672亿美元,商品支出增加440亿美元;包含PCE、个人利息支付和经常转移支付在内的个人支出总额增加1140亿美元。受收支差额影响,4月份个人储蓄降至6117亿美元,个人储蓄率仅为2.6%。

从实物量来看,4月份实际PCE增长181亿美元,月率增长0.1%。物价方面,PCE价格指数环比上涨0.4%,扣除食品和能源后的核心PCE价格指数环比上涨0.2%。与去年同期相比,整体PCE价格指数上涨3.8%,剔除食品和能源后的核心PCE价格指数上涨3.3%。

- 中国和巴基斯坦发表联合声明, 重申两国全天候战略合作伙伴关系

应中华人民共和国国务院总理李强邀请,巴基斯坦伊斯兰共和国总理夏巴兹·谢里夫于2026年5月23日至26日对中国进行正式访问。中巴联合声明重申两国全天候战略合作伙伴关系,强调在涉及彼此核心利益问题上相互坚定支持。双方同意深化中巴经济走廊建设,拓展产业、农业、科技、数字经济等新兴领域合作,加强反恐安全协作,共同维护地区和平稳定。声明还提出促进人文交流,推动构建更加紧密的中巴命运共同体,为双边关系长远发展指明方向。

四、热点行业方向

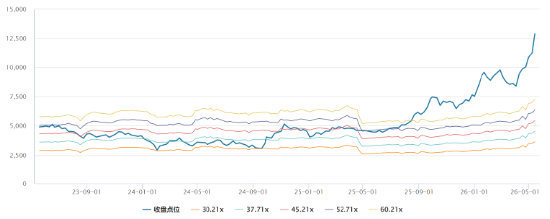

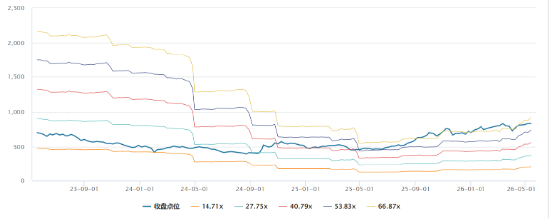

1.存储芯片

需求端,AI服务器对DRAM和NAND的需求远超传统服务器。供给端,原厂将产能优先用于HBM等高毛利产品,导致通用型DRAM和消费级NAND供给紧张。同时产品价格上涨,TrendForce数据显示,2026年Q1常规DRAM合约价涨幅达90%–95%,NAND Flash合约价涨幅为55%–60%;Q2涨势延续且进一步扩大。

图7:存储芯片指数3年PE Bands

资料来源:Wind,源达信息证券研究所

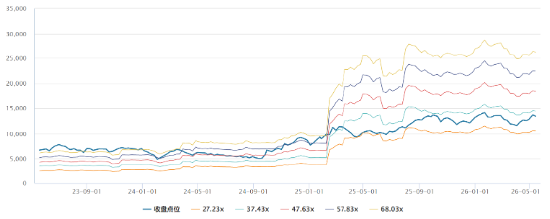

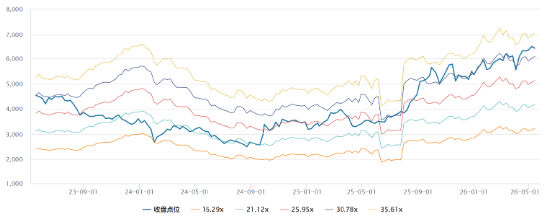

2.半导体设备

中商产业研究院预测2026年中国半导体设备市场达4131亿元,中国半导体行业协会数据显示2026年初整体国产化率已从2024年的15%升至35%。去胶、清洗等环节国产化率约80%,但光刻机、离子注入、薄膜沉积等关键环节仍低于30%,替代空间巨大。外部管制加码下,自主可控紧迫性提升,国内设备厂迎来加速验证窗口。

图8:半导体设备指数3年PE Bands

资料来源:Wind,源达信息证券研究所

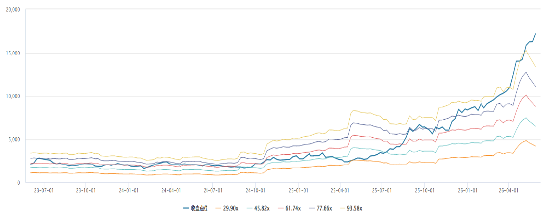

3.人形机器人

IDC数据显示,2025年全球人形机器人出货量近1.8万台(同比+508%),销售额约4.4亿美元;中国为核心市场,2026年国内市场规模预计达13亿美元,同比实现翻倍。政策层面实现历史性突破,2026年4月,中共中央政治局会议首次明确提出“加快人形机器人、脑机接口等未来产业创新发展”,随后七部门联合文件将人形机器人列为“十大未来产业”之首,提出到2030年形成完整产业生态。海外,特斯拉Optimus预计2026年7–8月量产,2026年目标10万台。国内,宇树科技已经进入商业化应用落地阶段。

图9:人形机器人指数3年PE Bands

资料来源:Wind,源达信息证券研究所

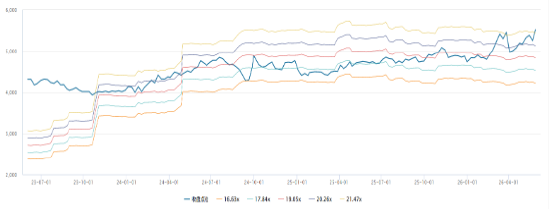

4.电力设备

IEA测算,全球数据中心、AI等用电量有望从2022年的460TWh增至2026年的620–1050TWh,年均复合增长率达9.6%–22.9%。2026年AIDC行业维持高景气,据Dgtl Infra统计,电气系统投资占新建数据中心总投资的40%–45%。在配电架构上,英伟达明确800V高压直流(HVDC)为下一代数据中心标准架构,固态变压器(SST)有望加速落地。

图10:电力设备指数3年PE Bands

资料来源:Wind,源达信息证券研究所

5.储能

政策端,新型储能首次被提升为国家支柱产业,容量电价机制的建立使储能从“强制配储”的成本中心转向可盈利资产,市场化价值被彻底激活。需求端,国内新增装机与招标量同比数倍增长,海外欧洲、中东、拉美以及AI数据中心配套储能打开新增长极。供给端,电芯已呈现紧缺格局,头部企业订单排至2027年。

图11:储能指数3年PE Bands

资料来源:Wind,源达信息证券研究所

6.光模块

AI算力正驱动光模块行业进入超级景气周期,LightCounting预测,2025年AI集群用光模块市场规模165亿美元,2026年将激增至260亿美元,年增速60% ,800G与1.6T高端光模块出货量同比翻倍以上增长。中国厂商已在全球市场中占据主导地位,中际旭创、新易盛等前十大占七席,同时,一季度业绩印证高增长,上游磷化铟等核心物料紧缺或将进一步强化龙头优势。

图12:光模块指数3年PE Bands

资料来源:Wind,源达信息证券研究所

7.电力

当前电力板块的核心催化来自三方面,一是现货及结算电价持续超预期,近期受地缘政治、煤价攀升及高温制冷需求拉动,广东等南方区域现货电价显著走高;二是厄尔尼诺或将于夏秋季形成中等及以上强度事件,有望推高迎峰度夏用电需求;三是2“算电协同“首次写入政府工作报告及”十五五“规划纲要,被明确为国家级新基建工程。在科技板块震荡背景下,电力板块高红利、现金流充沛的防御属性进一步凸显。

图13:电力指数3年PE Bands

资料来源:Wind,源达信息证券研究所

五、风险提示

市场短期波动风险

行业政策风险

政策变化超预期风险

经济环境变化超预期风险

投资评级说明

| 行业评级 | 以报告日后的6个月内,行业指数相对于沪深300指数的涨跌幅为标准,投资建议的评级标准为: | |

|

| 看好: | 行业指数相对于沪深300指数表现+10%以上 |

|

| 中性: | 行业指数相对于沪深300指数表现-10%~+10%以上 |

|

| 看淡: | 行业指数相对于沪深300指数表现-10%以下 |

| 公司评级 | 以报告日后的6个月内,证券相对于沪深300指数的涨跌幅为标准,投资建议的评级标准为: | |

|

| 买入: | 相对于沪深300指数表现+20%以上 |

|

| 增持: | 相对于沪深300指数表现+10%~+20% |

|

| 中性: | 相对于沪深300指数表现-10%~+10%之间波动 |

|

| 减持: | 相对于沪深300指数表现-10%以下 |

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:宋雅芳

星空体育,乐鱼体育网站入口,

星空体彩官方平台相关资讯:乐鱼app官网入口登录,