面对“降息潮”与资产质量承压的双重考验,城商行之间分化差距明显。

一批头部的上市城商行加速转型,发挥客群与渠道优势来塑造核心竞争力。然而,深耕区域的中小城商行却深陷同质化竞争,在产品创新、业务扩张和生态布局等方面遇阻。

在此格局下,广东南粤银行呈现出本土城商行的发展困境,在业绩下滑、高管变动和资产质量优化之间寻求平衡点,而这也是众多城商行正面临的共性挑战。

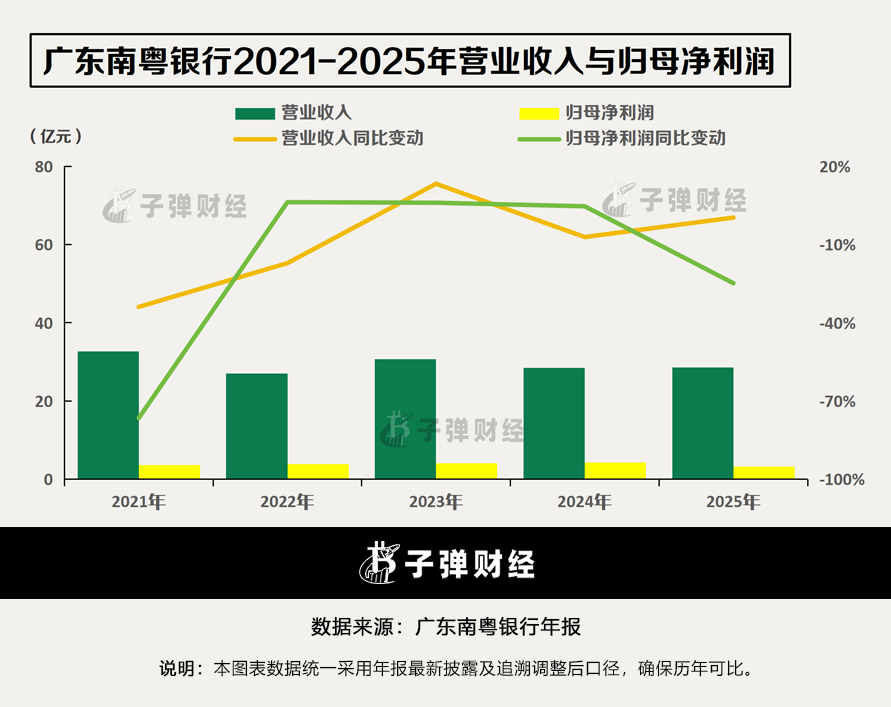

2025年报显示,广东南粤银行的营业收入为28.54亿元,同比增长0.33%;归母净利润为3.22亿元,同比下降24.84%。在广东五家城商行之中,其盈利规模位居末位,引发外界关注。

值得注意的是,该行2025年的不良率为2.58%,已连续四年超过2%,同时其拨备覆盖率仅为115.95%。而联合资信在评级报告中披露,其2023年未将部分逾期90天以上贷款纳入不良计算,批发和零售业的不良贷款占比超过70%。

此外,该行在高管层面的调整较为频繁,2022年至今其三任董事长均来自控股股东粤财控股。现任董事长徐茹斌是广东南粤银行的首位女掌门,但任职时间尚不足一年,近期该行还在招聘副行长、行长助理等岗位。

接下来,广东南粤银行将如何实现稳健经营?新任董事长能否带领该行加速不良出清?高管团队又如何保持稳定并驱动战略转型?

1

总资产超3300亿元,

净利润下滑超两成

广东南粤银行股份有限公司(以下简称“广东南粤银行”)成立于1998年1月,其前身是湛江城市商业银行。2021年末,该行引入粤财控股作为战略控股股东,由此成为国有控股城商行。

截至2025年末,广东南粤银行的总资产规模达到3375.76亿元,同比增长1.47%。而该行呈现“营收微增、利润大幅下跌”态势,使外界对其今后业绩产生担忧。

放长时间周期来看,该行业绩曾多次波动下滑,尤其是其2021年营收与归母净利润双位数下滑,是近五年业绩下滑最大的一年。

2021年至2025年,该行营收出现波动式下滑,从2021年的32.63亿元降至2025年的28.54亿元。

在这五年间,该行营收增速分别为-33.92%、-17.14%、13.3%、-7.14%和0.33%,可见2021年下滑幅度较大。

在归母净利润方面,2021年达到3.64亿元,同比下滑76.55%,而此前2020年则高达15.51亿元,再看2025年归母净利润仅为3.22亿元。

2022年至2025年,该行归母净利润同比增速分别为6.25%、6.01%、4.66%和-24.84%,可见2025年的降幅仅次于2021年。

值得一提的是,联合资信在2019年5月发布的评级报告中指出,该行制定了《2017-2021年发展战略规划》,提出2021年末任务目标是:“总资产规模将突破5000亿元,净利润超过45亿元,不良贷款率控制在1.25%以内”。但截至2025年末,这一目标仍未达成。

为何广东南粤银行在2025年的归母净利润降幅超过两成?‘子弹财经’深入研究发现,核心原因在于信用减值损失。该指标从2024年的4.12亿元增至2025年的8.28亿元,同比增长101.27%,导致营业支出大幅增长,对其利润规模造成较大冲击。

图 / 广东南粤银行的信用减值损失变动情况(来源:广东南粤银行2025年报)

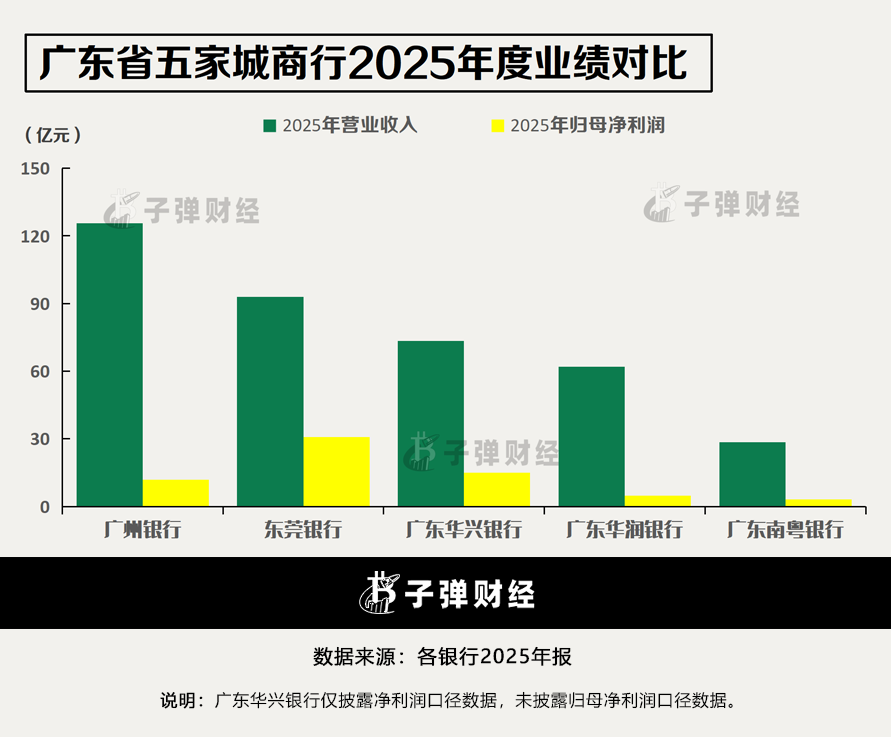

图 / 广东南粤银行的信用减值损失变动情况(来源:广东南粤银行2025年报)横向对比来看,当前该行业绩水平在广东省五家城商行之中居于末位,竞争压力较大。

截至2025年末,广州银行的营收规模最大,达到125.65亿元;而归母净利润方面,东莞银行则位居首位,达到30.82亿元。可见,广东南粤银行与本地城商行之间的差距较大。

广东南粤银行面临着盈利承压、本土竞争力偏弱等挑战,2026年该行能否摆脱业绩下滑困境,寻求新的增长空间,尚有待观察。

2

不良率超2.5%,

批发和零售业信贷有风险

财报显示,广东南粤银行的不良率连续四年均超过2%,折射其信用风险较高,导致其拨备计提压力增大,整体上该行的资产质量在城商行中相对偏弱。

截至2025年末,该行不良率为2.58%,同比上升了0.16个百分点。2021年至2024年,该行不良率分别为1.62%、2.91%、2.57%和2.42%。

同时,该行2025年的拨备覆盖率仅为115.95%。2021年至2024年,该指标数值分别为238.92%、133.73%、128.83%和114.72%。由此可见,2021年是重要的“分水岭”,此后其资产质量呈现下行趋势。

图 / 广东南粤银行2025年资产质量指标(来源:广东南粤银行2025年报)

图 / 广东南粤银行2025年资产质量指标(来源:广东南粤银行2025年报)‘子弹财经’注意到,金融监管总局披露的数据显示,2025年末我国城商行的平均不良率为1.82%,显然广东南粤银行已超出这一数值。

同时,在广东省的其余四家城商行之中,2025年末不良率最高的是广州银行,达到1.73%;而东莞银行的不良率相对最低,仅为1.1%。

为何广东南粤银行近四年的不良率均超过2%?

联合资信在发布的《广东南粤银行2024年评级报告》中指出,该行早期存量贷款投放不审慎,不良贷款及逾期贷款规模均有所增长。

更关键的是,报告显示:“根据单体口径监管报表,2023年末该行未将部分逾期90天以上贷款纳入不良计算。其中,逾期90天以上贷款划分至正常类及关注类规模分别为24.3亿元和10.29亿元。”

报告披露,截至2023年末,该行逾期1天以上30天以内尚纳入正常类管理的贷款规模为5.35亿元,该部分贷款或存在风险分类下迁可能。该行的贷款五级分类标准宽松,未来其关注类及不良贷款规模或将显著提升。

此外,从贷款结构来看,该行的对公贷款规模占比从2024年的75.88%,增长至2025年的87.43%;而该行个人贷款占比却从2024年的11.74%降至8.87%,因此该行的不良贷款或集中于对公领域。

在贷款投放方面,该行2025年贷款占比最大的三个行业分别是:批发和零售业占比39.43%、租赁和商务服务业占比14.3%、制造业占比10.31%。

联合资信在报告中指出,该行2023年的不良贷款主要集中在批发和零售业,该行业不良贷款占全行不良贷款总额的比重超70%。目前,这一领域的贷款占比仍排首位,由于贷款行业集中度较高,或使其资产质量难以快速提升。

围绕2025年不良贷款集中在哪些行业,此前逾期90天以上贷款未纳入不良是否已调整等问题,‘子弹财经’试图与广东南粤银行进一步沟通,但截至发稿未获得回复。

3

股东与关联方风险显现,

首位女掌门如何破局

在业务表现之外,股权结构的稳定性对于银行的公司治理至关重要,需密切关注其股东的财务健康状况。

天眼查显示,在该行的前十大股东中,湛江晨鸣、广东大华糖业和华邦控股集团三个股东被列入“被执行人”,并且均存在股权冻结情形。此外,该行第九大股东广东恒兴集团有限公司也处于股权出质状态。

广东南粤银行的前十大股东持股情况(来源:天眼查)

尤为重要的是,该行与第二大股东湛江晨鸣不仅存在股权关系,还有较大规模的信贷合作。

2026年5月18日,广东南粤银行发布了《关于与湛江晨鸣浆纸有限公司重大关联交易事项的公告》,该行董事会同意2026年给予湛江晨鸣及其关联企业授信类关联交易额度41.3654亿元,额度有效期1年,自董事会审批通过之日起生效。

然而,湛江晨鸣母公司是港股上市的山东晨鸣纸业集团股份有限公司(简称“晨鸣纸业”),当前债务压力攀升。晨鸣纸业2025年报显示,其向广东南粤银行借款的余额约7.6亿元。

图 / 晨鸣纸业与关联方之间的债务往来(来源:晨鸣纸业2025年报)

图 / 晨鸣纸业与关联方之间的债务往来(来源:晨鸣纸业2025年报)晨鸣纸业此后发布公告称,截至2026年3月末,公司累计发生诉讼案件较2025年8月末新增239件,其中涉及与金融机构的融资合同纠纷金额合计为16.86亿元。

鉴于此,湛江晨鸣及其关联企业债务压力已凸显,广东南粤银行大额关联授信的资产质量、后续回款进度,以及超过41亿元新增授信的风险管控,均值得市场持续关注。针对上述相关问题,‘子弹财经’向广东南粤银行进行求证,截至发稿未获回复。

在高管方面,该行现任董事长徐茹斌的任职资格在2025年6月底获批,至今尚不足一年,她成为这家城商行的首任女性掌门人。

事实上,粤财控股自2021年底成为其控股股东以来,该行连续三任董事长刘祖前、骆传朋和徐茹斌,均出自粤财控股。

梳理时间线来看,2022年5月,该行董事会选举刘祖前作为第八届董事会董事长,而该行2022年报仅披露了刘祖前的董事职务,未提其董事长任职资格何时获批。

2023年6月,监管批复了骆传朋作为该行董事长的任职资格。由此推算,刘祖前的董事长任职时间约为一年。

目前,在徐茹斌的率领下,广东南粤银行形成了“一正五副一助”的高管架构。

该行行长郭华辉自2024年5月任职,在职时间仅两年,此前在广州农商行担任副行长。同时,该行任职时间最短的副行长蒋中东,在2025年8月正式上任,同样来自粤财系,至今尚不足一年。

图 / 广东南粤银行2025年高管人员构成(来源:广东南粤银行2025年报)

图 / 广东南粤银行2025年高管人员构成(来源:广东南粤银行2025年报)2026年5月中旬,该行官网发布了总行招聘公告,岗位包括副行长/行长助理(分管零售/风险/金融市场),要求应聘者年龄在48周岁(含)以下,具有10年(含)以上银行从业经验,并具备相关领域任职经验。

可见,该行高管团队或仍将持续调整。从招聘岗位来看,该行力求推进管理团队结构优化,通过专业人才引入来补齐业务短板。

未来几年,该行高管成员能否实现高效业务协同,将直接决定其差异化突围的成败。

面对盈利增速放缓、资产质量承压与部分股东股权冻结等多重困境,今后广东南粤银行将如何平衡业务扩张与风险防控,新领导班子又将如何完善公司治理,‘子弹财经’将持续观察。

责任编辑:秦艺

球友会体育,http //j9.com/,

球友会app下载相关资讯:九游会游戏,