登录新浪财经APP 搜索【信披】查看更多考评等级

出品:新浪财经上市公司研究院

作者:渚

5月20日,上海观安信息技术股份有限公司(下称“观安信息”)正式向联交所主板提交上市申请,工银国际、中泰国际担任其联席保荐人。

IPO前夕,观安信息多名早期股东低价套现离场,令公司估值大幅缩水。与此同时,公司实控人及董秘在上市前突击将大额股权以零对价转让给国资私募与匿名自然人,股权转让定价差异悬殊,或涉嫌利益输送、代持清理等合规问题,公司信息披露的完整性存疑。

经营层面,观安信息的项目中标率持续下滑,在手订单规模逐年缩减,2025年公司收入增速已大幅放缓。此外,公司业务对第三方外包的依赖度较高,超过一半的营业成本以及部分研发工作都由第三方承接。

财务层面,观安信息此前长期处于亏损状态,2025年虽实现纸面扭亏,但盈利质量较差,利润主要依靠政府补助等非经常性收益支撑,核心业务毛利率出现下滑;同时公司应收账款规模及占营收比重持续攀升,回款周期大幅拉长,资金周转压力凸显。

实控人在递表数月前向神秘人白送股份

观安信息成立于2013年,是中国专业智能化信息安全解决方案提供商。公司专注于数据安全、网络安全及新兴安全领域,可专门满足电信、能源电力及政府与公共实体等领域的客户需求。

自成立以来,观安信息已完成9轮融资,募集资金合计10.25亿元。2022年12月完成E轮融资后,公司估值来到40亿元。

观安信息此前曾筹划在A股上市,于2020年9月在上海证监局完成辅导备案,辅导机构为海通证券,但仅三个月后,公司便主动撤回了申请材料。

截至本次IPO,公司创始人、董事会主席兼执行董事胡绍勇,及联合创始人、执行董事兼总经理张照龙,直接或间接通过上海智显合计控制观安信息40.72%股权,为公司共同控股股东及实际控制人。

然而,随着多名早期股东套现离场,观安信息最新估值已大幅缩水。

2025年下半年,上海国鑫向上海智显转让124.12万股股份,代价为4690万元;国开制造向上海智显转让89.19万股股份,代价为3600万元;海通旭初向海泰海河转让164.58万股股份,代价为2600万元;宋云峰向黄浦投资转让189.9万股股份,代价为3000万元;公司执行董事、副总经理、董事会秘书徐陆向黄浦投资、海泰海河合共转让101.28万股股份,总代价1600万元。

上述股权转让完成后,海通旭初彻底退出观安信息;上海国鑫、国开制造、宋云峰及徐陆仍系公司股东,持股比例分别降至4.19%、4.37%、0.17%及3.62%。

据计算,上海国鑫、国开制造的转让价格分别为每股37.79元、40.36元,较E轮融资的每股成本分别上涨约19%、27%。而海通旭初、宋云峰及徐陆的转让价格均为每股15.8元,较E轮融资的每股成本打了半价。

值得注意的是,海通旭初的股份系2019年向张照龙父亲张国清受让取得,当时的代价为2400万元。也就是说,海通旭初持股6年仅获利200万元,年化收益率约为1.34%。

耐人寻味的是,一边是部分股东低价减持套现,另一边是公司两名董事以零代价转让股权。

2025年6月至11月,胡绍勇向国开制造、上海国鑫、何国平、井冈山圆融、上海銮阙、军民融合、格兰卓戴、晨山创投及珠海佑安合共转让218.5万股股份。同时,徐陆将45.45万股股份转让予厦门国兴。该等转让均为零代价。即便按同期最低减持价格(15.8元/股)计算,该部分股份的总价值仍高达4170.41万元。

此外,上述“获赠”公司股份的主体中,仅何国平为自然人,其余9名股东系清一色的私募基金,且除井冈山圆融、格兰卓戴外均为国资背景。然而,观安信息并未披露任何与何国平有关的信息,包括身份、背景、与公司及实控人的关系等。

诸多疑问亟待回答。

其一,胡绍勇与徐陆为何偏偏选择在IPO递表的数月前,突击以零对价转让上述股份?这一系列操作是否涉嫌利益输送,或是为了清理未披露的代持安排?

其二,胡绍勇是公司实控人之一,徐陆是公司董秘,二人以零对价向国资转让股权,是否涉嫌以股权换取上市支持、信息倾斜,甚至掩盖公司自身问题?

其三,上海国鑫、国开制造为何一边高价减持套现,一边又以零对价从实控人处受让股份?

其四,同一时间、同一主体,减持和受让的价格为何存在天壤之别?0元与15.8元、37.79元、40.36元的定价依据分别是什么,差异源于何处?

其五,何国平究竟是谁?是否是国资代持人、实控人关联方或利益输送通道?招股书为何不对相关信息予以披露?

在手订单持续减少 生产、研发高比例外包

财务数据显示,2023至2025年,观安信息的收入分别为5.16亿元、6.59亿元、7.08亿元,逐年增长。其中来自数据安全解决方案的收入占比分别为42.5%、42.8%、42%,来自网络安全解决方案收入占比分别为49.3%、49.8%、48.0%。

值得注意的是,观安信息在手订单数量持续减少,或是导致公司收入增速大幅放缓的直接原因。截至各报告期末,公司在手订单分别为892份、690份及612份;2024年、2025年公司收入增速分别为27.69%、7.36%,最近一期增速已回落至个位数水平。

观安信息表示,公司的手头合约数量有所减少,主要由于在行业及价格竞争加剧的背景下,公司的部分客户倾向于将多个项目整合为单一合约,导致公司的投标数量同比减少。报告期内,公司通过招投标取得的项目数量分别为300个、297个及225个,中标率分别为30.5%、30.3%及23.5%,最近一期同比下滑近7个百分点。

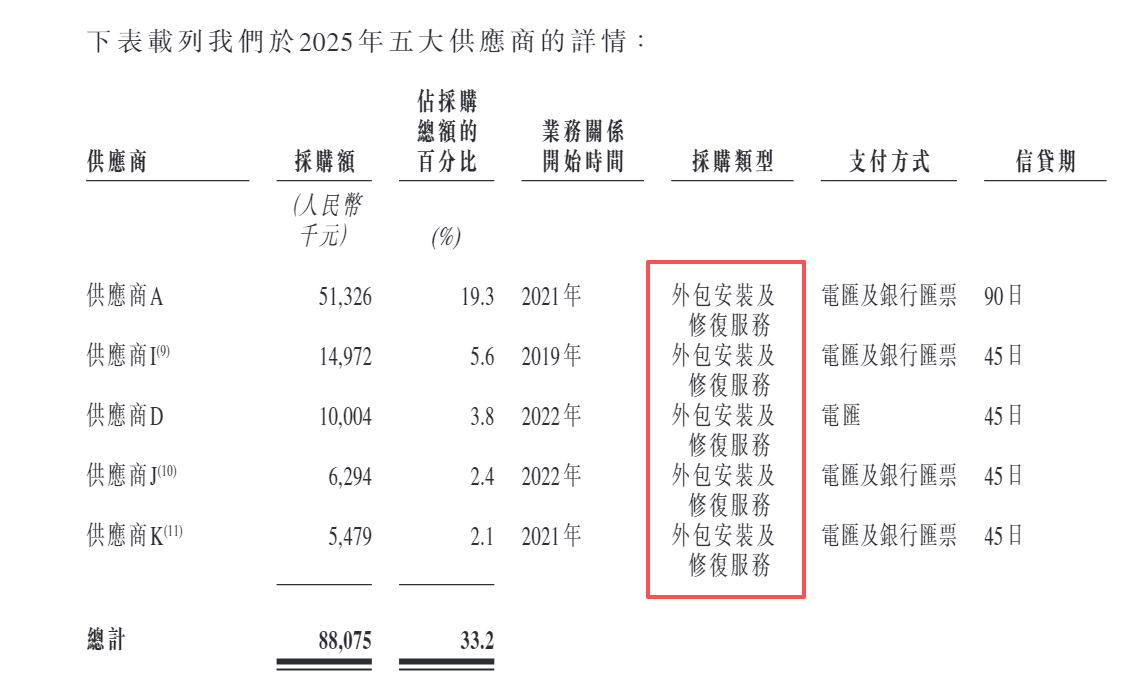

观安信息最主要的营业成本为外包服务,各期分别为1.85亿元、2.57亿元、2.39亿元,占营业成本的比重分别为57.3%、60.0%及59.0%。2025年,公司前五大供应商均为第三方外包服务提供商。

同时,观安信息还聘用第三方开发商负责部分基本功能的编码、系统设计及模块开发,各期外包研发开支分别为2159.3万元、2388.3万元、1706.9万元,分别占总研发开支的18.01%、23.85%、16.75%。

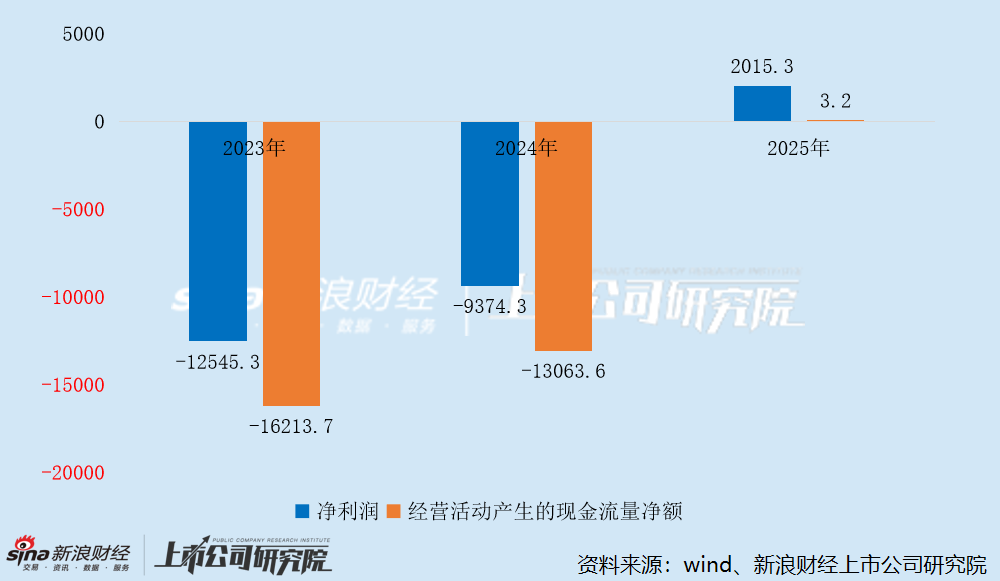

由于毛利率提升及营运成本减少,观安信息于2025年实现扭亏为盈,录得净利润2015.30万元,此前两个报告期分别净亏损1.25亿元、9374.30万元。

不过,观安信息的盈利质量依然较差。一方面,2025年确认其他收入及收益1573.7万元,占当期净利润的比例高达78.09%,扣除该部分收益后的净利润仅为441.6万元。另一方面,数据安全解决方案及网络安全解决方案的毛利率分别同比下滑1.1、3.6个百分点。

更为重要的是,观安信息的经营现金流与净利润严重不匹配。2023年及2024年,公司经营现金流分别净流出1.62亿元、1.31亿元,远超同期净亏损额;而到了2025年,公司经营现金流虽同比转正,但净流入额仅3.2万元,净现比约为0.16%。

也就是说,观安信息虽然在2025年实现纸面盈利,但实际通过经营活动流入的现金几乎可以忽略不计,公司依然面临不小的资金周转压力。而这也侧面解释了公司为何急于推进港股IPO融资,结束长达三年半没有新融资的局面。

截至各报告期末,观安信息的应收账款余额分别为1.13亿元、2.82亿元、3.19亿元,分别占当期收入的21.80%、42.77%、45.02%;应收账款周转天数分别为71天、109天、155天,回款效率持续下滑。

财务状况方面,截至今年3月末,观安信息借款总额1.5亿元,广义货币资金(包括按公平值计入损益的金融资产、定期存款、受限制现金、现金及现金等价物)总额1.43亿元,存在一定的资金缺口。

责任编辑:公司观察

ued体育赛事,谈球吧体育平台,

ued体育下载相关资讯:谈球吧网址,