财联社

尽管人们眼下对美伊战争引发的通胀忧心忡忡,但有迹象表明,其他因素对长期借贷成本的影响或许同样显著。

在美国,剔除通胀因素的所谓“实际收益率”在美债抛售过程中其实正扮演着更关键的角色——这表明债券投资者担忧的不仅仅是伊朗战争带来的价格压力。

更深层的影响因素还在于:本已不堪重负的公共债务面临进一步膨胀的风险、人工智能(AI)投资狂潮的后续冲击,以及美联储等央行下一步将加息而非降息的可能性日益增大。

一些华尔街机构的深入分析已印证了这一市场猜想——荷兰国际集团(ING)、高盛和巴克莱的策略师们近期发布的观点均强调:即使由油价上涨引发的通胀有所缓解,部分长期收益率近期的飙升势头也不会完全逆转。

这意味着即使中东冲突结束,市场借贷成本仍可能维持在多年高位附近,从而继续给各国政府和经济体带来压力。

美债收益率飙升不光是因为油价?

巴克莱美国通胀策略主管Jonathan Hill指出,“关于全球债券久期因通胀担忧而遭抛售的说法,很难与市场对中长期通胀风险的定价相吻合。相反,债务水平上升、潜在的中性利率走高以及人工智能之间的相互作用,可能正在推动实际利率走高。”

所谓的中性利率,是指既不会刺激也不会抑制经济增长的利率水平。

事实上,近来可以观察到的一个现象是,尽管油价飙升可能占据了头条新闻,但衡量债券市场通胀预期的盈亏平衡通胀率,并未像美国和英国的名义债券收益率那样大幅上升。

Hill指出,即使在美伊战争进行期间,美国10年期盈亏平衡通胀率仍比2022年上半年低50个基点,当时美联储正大幅加息。而作为市场对中期通胀预期衡量指标的所谓5年-5年远期盈亏平衡通胀率,目前也仅在2.2%附近,与去年12月的水平基本持平。

在美银,经济学家Claudio Irigoyen和Antonio Gabriel正密切关注着美债收益率曲线的变动——即长短期收益率之间的利差,以判断债券市场的驱动因素。

他们坦言:“在美联储加息可能重回桌面、且债务偿付成本激增恐催生更大财政赤字的环境下,收益率曲线的长端对短期利率的变动正变得更加敏感。”

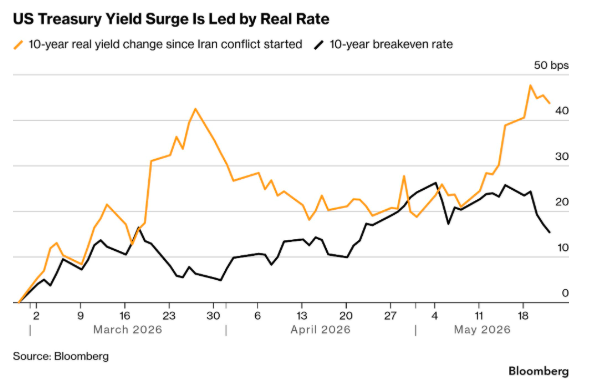

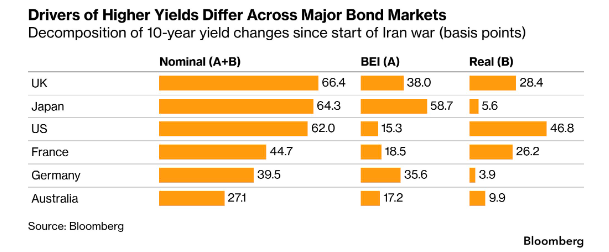

从名义收益率中剥离通胀溢价后得到的实际收益率,被市场中有些人认为是衡量借贷成本更真实的指标。而业内的分析显示,实际收益率的上升其实更能解释近期美国整体收益率上涨的大部分原因——这与德国和日本等全球其他经济体的债券市场不同,这些国家才真正更多受到通胀的影响。

(美债收益率攀升主要由实际收益率拉动)

即使战争结束美债收益率也难降?

ING美洲研究部主管Padhraic Garvey表示,这种交易模式意味着,即使作为全球能源流动关键咽喉要道、因美伊战争而遭封锁的霍尔木兹海峡最终重新开放,由于实际收益率居高不下,长期美债收益率“可能仍会略微滞留在较高水平”。

他认为,美国10年期国债收益率突破4.5%的“所有”涨幅,均源于实际收益率的上升。该基准收益率上周二曾逼近4.70%,随后于上周五回落至4.56%。

Garvey表示:“海峡重开固然能压制通胀预期,却可能仍会将实际收益率孤零零地留在高位。若果真如此,美债收益率便不会像许多人目前预期的那样大幅下跌。”

Muriel Siebert & Co.首席投资官Mark Malek在致客户的报告中也写道:“债券市场目前并非对某一条头条新闻作出反应。市场正在重新评估一个结构性问题,而这绝非一份新闻稿或外交停火所能解决。”

据美国高级官员周日透露,美伊双方正逐步接近达成一项重开海峡的协议,不过美国总统特朗普明确表示不会“操之过急”。受此影响,周一亚洲盘初原油价格有所回落,美债期货则小幅走高。

预计美债收益率将维持在高位的原因还包括:特朗普力推减税,这将加重本已沉重的债务负担并导致政府不得不标售国债;此外,其持续的贸易战也阻碍了供应链的正常运转。

摩根大通首席执行官杰米·戴蒙上周在接受采访时表示,由于对政府大举借债及美债承接力的担忧,美国长期利率未来可能会升得更高。

在高盛实盘利率销售主管Phillip Lee看来,财政赤字的长期化、国债供给的激增以及对债务可持续性的信任危机,正在构成最为合理的解释——为什么投资者在持有长端国债时,开始索要更高的风险补偿金。他在高盛的官方播客中直言,“依我看,利率还要往上走。”

事实上,尽管交易员们年初还押注美联储会降息,但如今却正押注美联储今年晚些时候将不得不加息,即便特朗普钦点的凯文·沃什已出任美联储主席。

此外,AI的影响或许也不容小觑。尽管人工智能最终可能通过提升生产力来缓解通胀,但债券交易员担心,其短期影响却是助长通胀——因为科技公司大量购买半导体、开设庞大的数据中心,同时又向市场倾销自身的债务。

人工智能热潮带来的经济增长加速,也可能促使投资者更青睐股票,从而导致资产配置者寻求更高收益的债券作为补偿。

巴克莱的Hill表示,中性利率可能已经上升,这也解释了为何10年期美债收益率未来即便达到5%已不再是抄底良机,从而让更高的收益率成为可能。

经济学家Jamie Rush表示,“从根本上讲,利率由全球储蓄与投资之间的平衡决定。过去五十年间,储蓄意愿不断增强,而投资需求则呈下降趋势——这推动了全球借贷成本的降低。如今,情况似乎发生了逆转,我们必须做好准备,去迎接一个比后金融危机时代高得多的利率新常态。”

责任编辑:郭建

www.ayx.com,rb88下载,

爱游戏官网相关资讯:热博rb88体育app下载,