炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

AI行情处于理性狂热阶段,Agentic AI驱动商业闭环验证支撑硬件链上涨,韧性在于产业加速落地带来的盈利稳定性,但估值已透支远期增长且交易拥挤。对产业保持乐观的同时,警惕短期流动性冲击和中期渗透率或业绩兑现不及预期的调整风险。

文:国金宏观宋雪涛/联系人陈瀚学

一、AI行情仍是“理性狂热”

与战争前相比,美股创出了新高。战争并未结束,霍尔木兹海峡没有恢复正常开放,油价依然维持在每桶100美元以上,随之而来的是更高的通胀、更高的利率、更渺茫的降息可能,加息已经变成了灰犀牛。然而,就在这种看似不利的宏观背景下,Agentic AI的横空出世推动市场对整个AI链条成长空间进行了重估。产业端出现了更大的收入回报预期和更快的增长预期,市场估值也随之水涨船高,进入一种狂热状态。客观地说,当前市场对于2027年、2028年收入的动态估值已经相当充分,泡沫确实存在,但并未进入失控状态,仍属于“理性的狂热”。

行情之所以“理性”,是因为这轮行情有坚实的产业变化作为底色。过去几个月,Agentic AI从辅助工具(Copilot)向自主执行工具(Autopilot)的跃迁,让市场看到了AI从“烧钱”到“赚钱”的商业闭环验证。Openclaw、Claude Cowork等代表性Agent应用的加速扩散带动了Token消耗量和模型厂商年度经常性收入(ARR)的同步快速增长,B端订阅收入的稳定性高于此前的C端工具预期。SemiAnalysis三周前的年中报告提到,Anthropic公司ARR全年预期已经从年初的90亿美元大幅上升至440亿美元,平均每六周翻一番,照此趋势明年该公司ARR有望达到3000亿美元以上。 由于Agent应用落地正在大幅抬升AI收入兑现能力的预期,市场打开了对ROI的想象空间。此前担忧巨额Capex能否收回,现在这种担忧暂时退潮,市场不再惩罚Capex,反而开始奖励那些敢于加大投入的公司,也重新支撑了英伟达、博通及光模块、存储等硬件链条的上涨。

但我们不否认行情的“狂热”,因为估值已经定价了2027年、2028年的收入增长预期。截至5月25日,美股七巨头(M7)的前瞻市盈率约为28倍,而标普500剩余493家公司为20.6倍。七巨头未来两年预期利润平均增速20%-25%,剔除七巨头的标普493家公司平均增速11%-15%。照此计算,七巨头目前PEG比率1.1-1.4倍,标普493为1.4-1.9倍。但这样的增速预期,建立在一幅宏微观需求都极其乐观的景象之上——AI基础设施投资在未来3-5年内继续扩张,算力、云、数据中心和半导体需求保持高景气;同时,AI技术持续渗透进广告投放、搜索、云服务、办公软件、代码生成、金融风控、客服、投研、内容等生产场景之中,形成清晰的收入贡献和生产效率提升。而一旦AI应用商业化慢于资本开支、推理需求无法接续训练需求,或高折旧与电力成本侵蚀利润率,当前估值的“容错空间”也是有限的。

回顾以往人类技术革命,电力从发明到大规模应用流水线用了约40年,计算机用了约25年,而当前市场隐含的预期是AI的渗透速度要比这些历史上的通用技术快5到8倍。这一假设能否兑现,是我们理解中期行情的关键。

二、为什么全球AI资产逆油价上涨?

在地缘冲突持续、油价中枢站上100美元/桶的环境下,全球AI资产价格之所以还能创出新高,是有四个因素暂时掩盖了担忧。

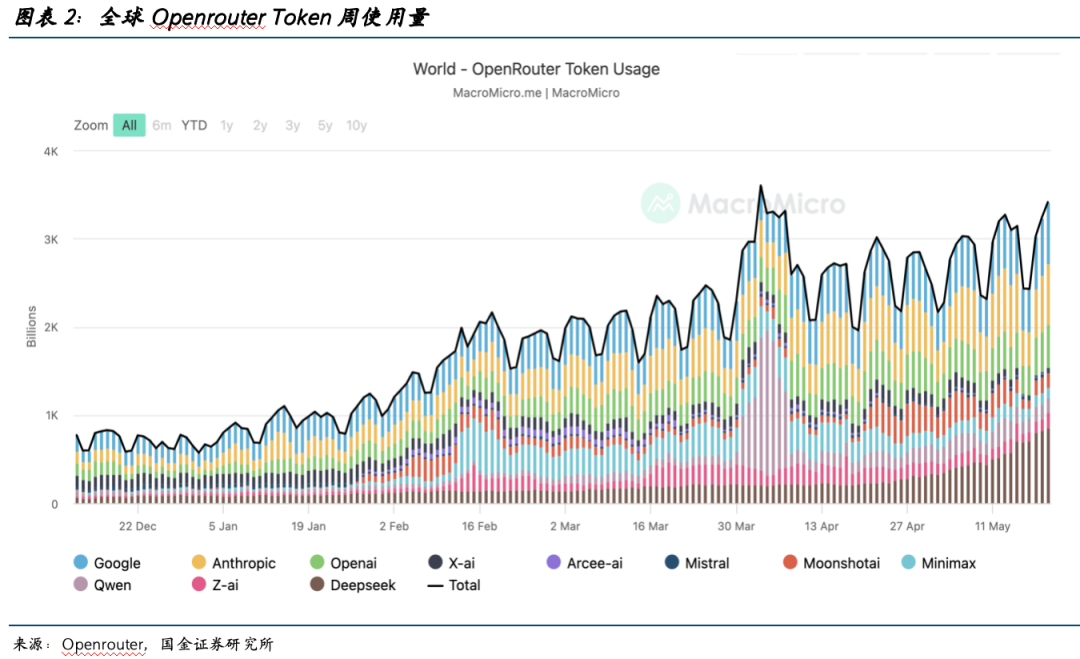

首先,是产业端的质变。Agent AI的落地标志着AI从副驾变成了主驾。以前的人工智能更多是辅助人类提升效率,离不开人的操作,现在的Agent可以自主执行任务、解决问题,这就带来了Token消耗的二次指数级增长。第一次增长来自于GPT出现后模型能力的Scaling Law,第二次增长来自于Agent落地后对推理算力的海量需求。这种需求不再局限于GPU,更扩散到了CPU、光模块和存储。进入推理阶段后CPU的消耗快速上升,对通信速度和传输带宽的要求推动了800G/1.6T光模块的持续紧俏;Agent需要更长的记忆和更快的存取,又进一步推高了高端存储的需求,据Light Counting预测,2026年800G收发器的出货量将翻一番以上,1.6T端口的出货量也将从2025年的较小基数增长至数千万个,2026年1.6T芯片组销售额将超过20亿美元,并在未来三年保持高增速。光模块、存储、算力芯片等全行业产业链紧缺逻辑,构成了AI硬件行情的支撑。

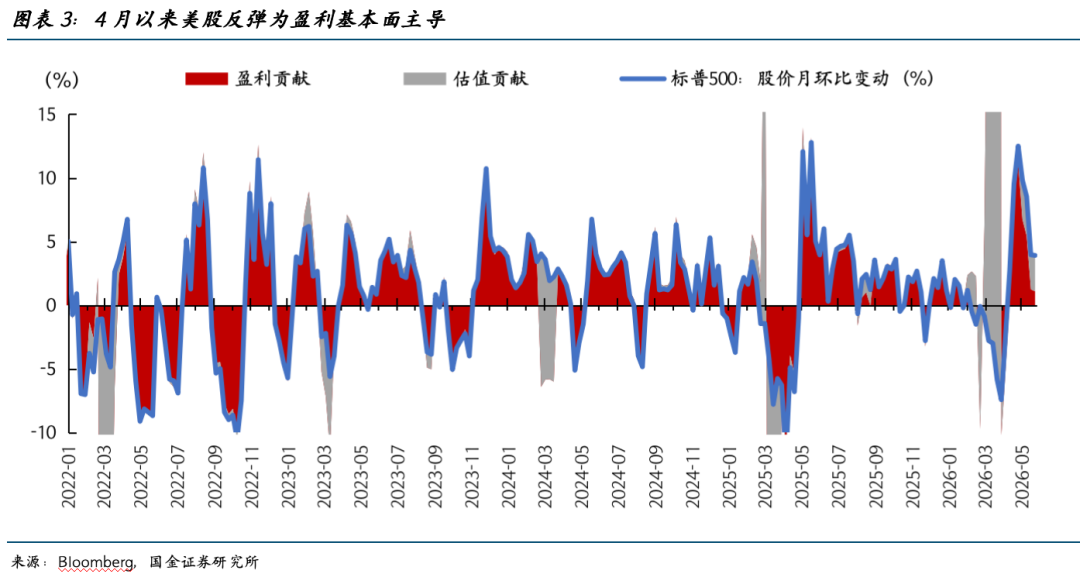

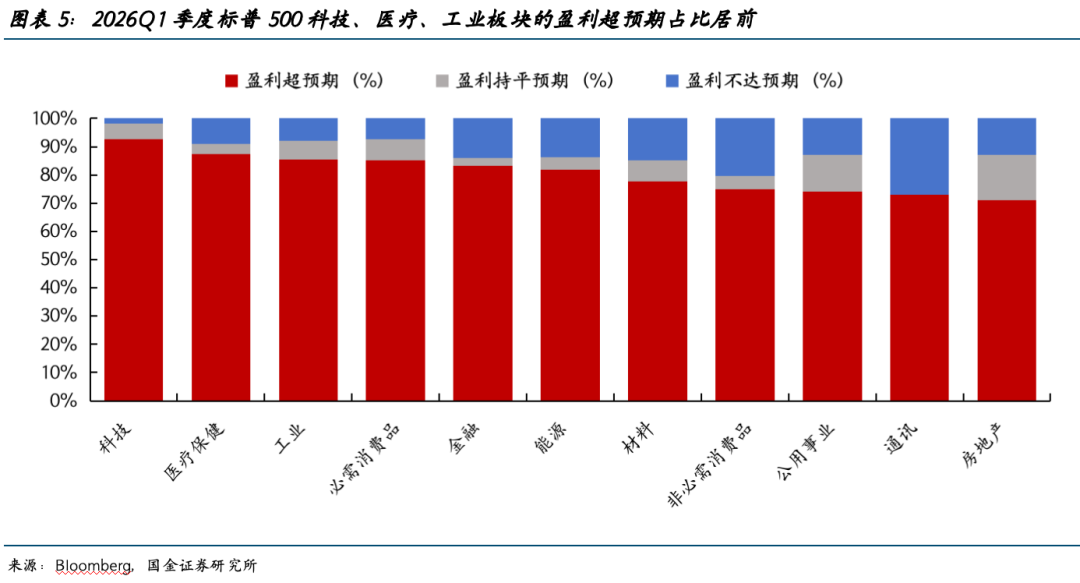

其次,是业绩端的强力支撑。尽管能源危机阴霾笼罩,但美股一季报极其亮眼,标普500 EPS增速达到约27.1%,创2021年四季度以来新高,其中Meta、Alphabet和亚马逊三家科技巨头就贡献了指数盈利增量的70%,这种盈利韧性短期压过了油价冲击带来的宏观忧虑。即便指数是结构性繁荣,只要巨头们还在赚钱,就还能托住大盘。

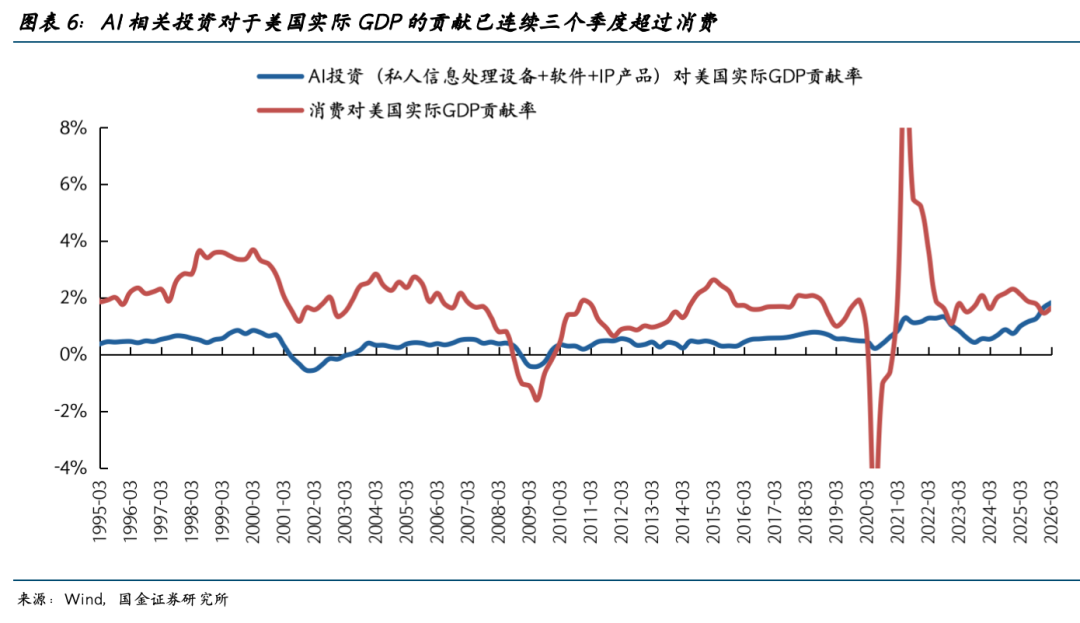

再次,是宏观层面的暂时错位。在经济层面,增长高度依赖AI基建投资,美国过去几个季度的GDP增长中,AI基建投资的贡献超过一半。这种环境下,AI走AI的市场逻辑,其他走其他的市场逻辑。美国年初以来的非农就业、零售等总量数据尚可,虽然内部结构早已分化,但股市短期往往只看总量。只要总量数据没有明显转弱,市场不会立刻切换到滞胀交易。此外,油价上涨对大型科技公司的基本面影响也相对有限。相较于成本为油价主导的运输链(航空、快递、铁路、邮轮等)、成本转嫁能力偏弱的材料链(化工、包装、金属、建材等),以及受需求影响的可选消费链(汽车、家居、旅游、餐饮、服装等)而言,大型科技公司对油价的敏感度更低,反而对电价更高,且巨头们普遍现金流充沛,有自我造血能力。于是在传统实体经济受油价挤压时,AI资产反而有了一定的“避险属性”。资金避开旧经济、抱团新经济,进一步强化了AI板块的强势。

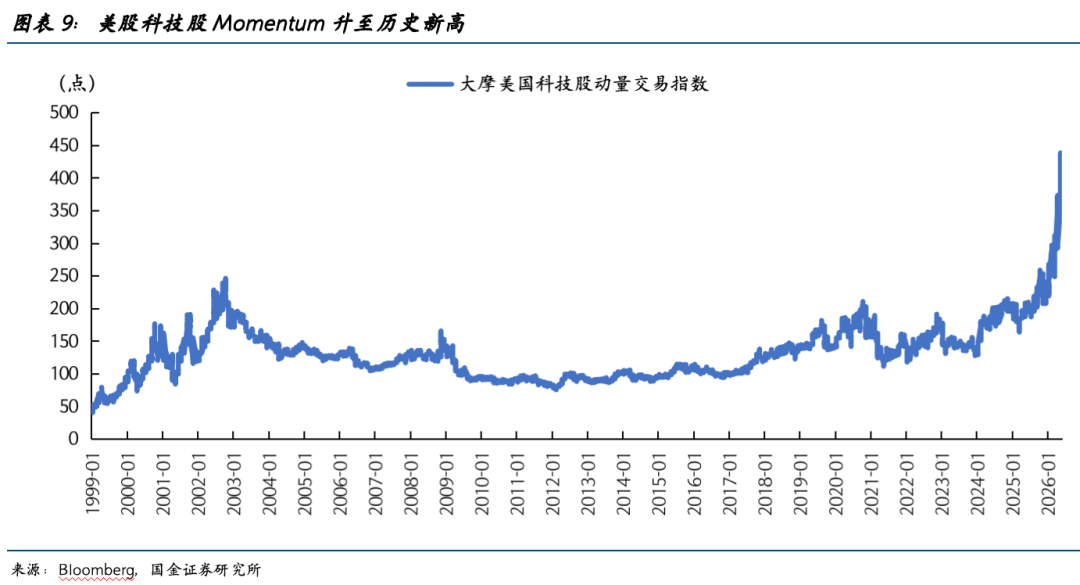

最后,是交易端的极致动量化。市场结构呈现出极致的K型分化,AI方向存在明显的抱团交易。七巨头市值在标普500中的权重占到37%,三星和SK海力士合计市值占KOSPI指数总市值51%,韩国存储、费城半导体、A股光模块等方向相关个股成交量在指数中的占比都极高。当少数AI权重股高高托起指数,而其余大多数公司表现平淡时,正反馈在循环时也埋下了隐患。例如,当美债收益率突破关键点位时,这种极致的结构就会引发剧烈的连锁反应。5月15日10年期美债收益率上行突破4.5%、30年期突破5%,直接引发了高拥挤度动量交易的降温,费城半导体指数单日下跌约4%,纳指下跌约1.5%。虽然只是阶段性回调,但极致的抱团交易让市场的波动幅度显著增加。

三、AI牛市能否延续,取决于三个变量

短期的乐观,不代表宏观逆风消失。决定AI牛市能否延续的关键变量,从短、中、长三个维度审视:

短期来看,流动性冲击是最大的变数。如果海峡长期不开放,油价维持在100美元以上甚至继续上行,NACHO情景(“Not A Chance Hormuz Opens”,即霍尔木兹海峡长期封闭)还会持续,通胀会从能源价格向服务业、运输和原材料全面扩散。4月美国PPI同比已升至9.8%,为2022年10月以来新高,一旦通胀固化,美联储的政策路径将发生剧变。目前掉期市场已定价美联储今年加息0.8次,欧央行、英国央行甚至加息2次以上。

更棘手的是美联储的换届扰动。新任主席的提名投票分歧巨大,且FOMC内部反对票增多,这引发了市场对后鲍威尔时代美联储政策独立性的严重质疑。在更高通胀、更分裂的内部分歧以及更强的政治干预预期下,市场对未来连续宽松的信心正在动摇。此外,日本国债市场的“灰犀牛”也在逼近。日本长期作为全球杠杆交易的融资池,如今随着日元贬值和通胀压力,日本央行被迫释放紧缩信号,30年期日债收益率已上行至4%以上。如果日本融资成本持续上升,引发全球套息交易的大规模平仓(Carry Trade Unwind),将对包括AI资产在内的所有高估值风险资产造成剧烈冲击。短期内,如果利率上行的速度快于AI ARR增速,最有可能的情形是资金缩圈到确定性较高的硬件环节,但如果流动性紧缩程度持续超预期,且AI收入预期无法继续上修,估值将面临更大冲击。

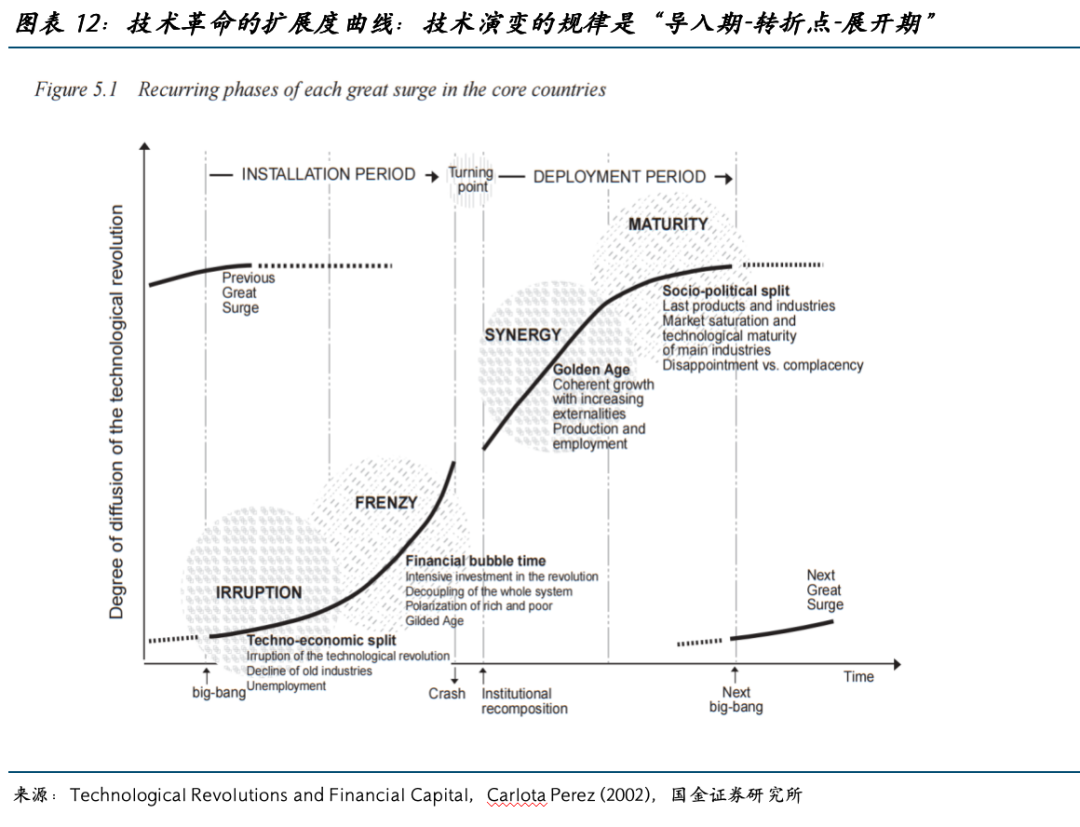

中期来看,核心在于产业兑现度,即技术渗透的速度是否能兑现指数性外推的预期。历史上所有的通用技术革命(General Purpose Technology,即GPT),其扩散路径都是一条“先加速、再减速、再加速”的曲折路径,中间都伴随着组织磨合期和社会适应期。通用技术革命在扩散初期,往往首先对应的是资本浪潮,之后才是生产率的实质性提升。互联网革命初期,美国同样经历了科技投资热潮、资本开支扩张以及资产泡沫,真正的生产率改善与通缩效应,则是在随后十多年⾥才逐步显现。但当前市场定价的技术迭代节奏,几乎要求企业的组织架构必须无缝适配新技术,社会不能有任何强烈的抵触,但这种速度在人类历史上尚无先例。如果AI的技术扩散、组织适配和商业模式不能像市场预期那般“无缝衔接”,估值重估就是必然。

长期来看,我们还需观察AI发展的几层现实约束。一是能源与基础设施的物理层约束。AI数据中心需要消耗海量的电力和冷却水,电网扩容、变压器、储能等都是真实的物理瓶颈。如果AI基建继续无节制扩张,推高全社会的电力成本,可能会引发监管和社会的反弹。二是就业与消费对市场的潜在反噬。短期AI提升了部分企业的效率,减少了工程师和客服岗位,但一旦AI造成的失业速度快于创造新岗位的速度,将导致居民的消费能力进一步萎缩。对于AI提振运作效率的B端企业,最终还是需要C端消费者购买力来变现。如果非AI的部门陷入衰退、C端消费不振,AI产业也将难以一枝独秀。三是社会层面可能出现反抗技术过快冲击的浪潮。中国社会年初呈现出全民装龙虾(Openclaw)的热度,但美国民众对数据中心推高电价和技术性失业的抵触情绪正在升温,这可能会影响AI渗透率的提升。四是硬件层面可能出现技术突变。如果硬件也出现类似“DeepSeek时刻”的工程突破,使得算力存储传输的效率大幅提升,那么当前最紧缺的环节可能变为过剩,硬件的高景气逻辑也有可能彻底颠覆。

四、对AI技术革命可以大胆假设,对市场定价要小心求证

整体来看,对于AI产业本身我们保持长期乐观。如果不谈论AI可能带来技术性失业和生产关系重构所导致的社会矛盾,那么AI确实有希望在长期大幅提升全要素生产率,帮助全球经济走出滞胀的泥潭。即便短期内由于金融定价过于激进导致估值泡沫破裂,金融资本去杠杆之后沉淀下来的基础设施、下降的技术成本和被验证的应用场景,反而会推动产业继续进步,为新的一轮应用爆发奠定基础。正如互联网投资泡沫破裂后,互联网产业的蓬勃发展才真正开始。

但是对于金融市场的定价,我们也应保持谦逊。一方面,要承认Agent AI、推理需求、Token消耗和硬件链条的紧缺是真实的产业趋势;另一方面,也不能忽视产业所面临的现实约束,不能想当然地认为技术扩散、组织适配、劳动力再训练和生产率兑现都能在5年内完美无缝地完成。未来最需要观察的,是市场当前定价的ARR、ROI和技术渗透速度,能否在宏观承受力日益变差的背景下持续兑现。如果产业回报的兑现速度跟不上流动性和基本面环境恶化的速度,哪怕产业方向正确,金融市场的估值回归也将是一场剧烈的洗牌。在这场AI的盛宴中,既要大胆假设,也要小心求证。

风险提示

宏观数据的滞后性、技术路径突变风险、跨境监管割裂风险等。

团队介绍

宋雪涛:美国北卡州立大学经济学博士,发表有CF40专著、学术论文、央行工作论文等。上榜金牛、21世纪、Wind、上证、新浪、IAMAC、水晶球等评选,新财富23年第5。

政策研究:

赵宏鹤(中央财经大学金融学硕士),负责重大战略政策和国际关系研究。

张馨月(中国人民大学应用经济学硕士),负责经济政策和财政研究。

宏观经济:

孙永乐(中央财经大学产业经济学硕士),负责国内宏观经济和货币流动性研究。

钟天(芝加哥大学经济学硕士),负责海外经济和全球货币政策研究。

产业研究:

厉梦颖(英属哥伦比亚大学区域规划硕士),负责贸易政策、企业出海、产业趋势和宏观ESG研究。

资产配置:

陈瀚学(加州大学河滨分校金融学硕士),负责海外市场分析和大类资产研究。

+

报告信息

证券研究报告:《决定AI牛市的关键变量是什么?》

对外发布时间:2026年5月25日

来源:雪涛宏观笔记

报告发布机构:国金证券股份有限公司

证券分析师:宋雪涛

SAC执业编号:S1130525030001

邮箱:songxuetao@gjzq.com.cn

责任编辑:石秀珍 SF183

米兰app体育下载,bb体育赛事,

milan.com相关资讯:贝博体育官方下载,