来源:Mask的小酒馆

这一轮市场的钱,真是疯狂涌入科技。

比如科创芯片etf啊,半导体etf啊,还有我们上次说过的港股通信息技术ETF,他们的成交量也都在不断放大。

原因也很简单,就是港股通信息技术这个ETF主要聚焦的是硬科技,他不包含腾讯阿里等传统的互联网大公司,他的就是计算机软件占28.4%,消费电子占44%,半导体占27.5%。

而现在硬科技的业绩又是拿的出手的。

因为全球AI的资本开支加大,硬科技公司基本上都赚钱了。比如中芯和华虹2026年的一季报业绩大涨,晶圆代工赚得盆满钵满。而且根据SEMI的报告,2025年全球半导体材料市场销售额同比增长6.8%,达到732亿美元。

同时正在冲刺IPO的长江和长鑫,今年的业绩更是爆表。比如长鑫一季度营收508亿元,同比增长719.13%;归母净利润为247.62亿元,同比激增1688.30%。

亏了这么多年,本来还准备继续亏的,结果这一轮存储价格的暴涨,直接让他盈利了。

科技有这么多好消息,涨这么多也是理所当然。

但是这里也还是有个风险点。

当大家说这次不一样的时候,往往要警惕,这次也一样。

当前科技的成交量,已经占了全市场成交量的一半。

上一次出现这种情况,还是2022年新能源报团的时候,当时觉得新能源永远涨的人,到今天都还没回本。

还有2015年报团互联网科技,后面都是腰斩起步,后面2021年又是全球大火,结果当初冲进去的人,也是被套到了现在。

所以高位涨出来的,往往都是风险,低位跌出来的,往往都是机会。

科技一定是我们未来大力发展的方向,但是当你头脑一热冲进去之前,多想想这次是不是真的不一样?

风险和机会,一定要考虑清楚。

全球债市崩塌!回看东大简直是神操作!

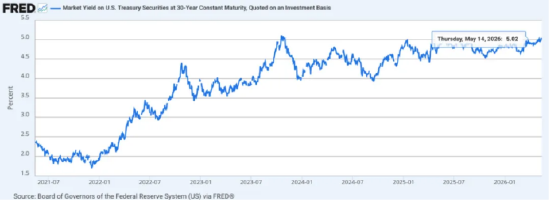

事情是这样的。美国30年期国债收益率冲到了5.16%,创下2023年10月以来的新高。

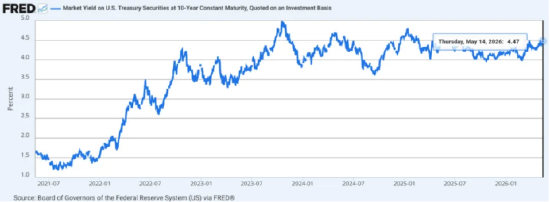

10年期飙到4.63%,是特朗普第二任期以来最高。

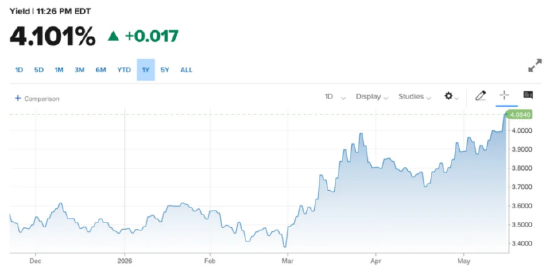

两年期也站上了4.10%。

这些数字,决定了未来一两年里,全世界的房贷利率、企业借贷成本、股市怎么走。

美债这边一波动,全世界都得跟着担忧。

而日本30年期国债收益率也冲到4.2%,这是1999年这只债券问世以来从未出现过的水平。

日本可是美国国债的最大海外持有方,手里攥着大约1.24万亿美元,占外资持有美债的12%到14%。

日本国内利率涨上去了,日本资金就有动力把钱搬回家,那美国这边的接盘侠就少了一个大金主。

英国30年期国债收益率也冲到5.86%,是1998年以来最高。

全球长债市场基本是同时塌方的状态!

那么问题来了,好端端的美债,怎么突然就被市场嫌弃成这样?

原因其实是三股力量一起发力。

第一股是通胀。

美国最新通胀数据又超预期,目前还在4%附近徘徊,距离美联储2%的目标差着十万八千里。

第二股是地缘。

中东局势升温,伊朗这边出事,布伦特原油一度冲到110美元以上,市场普遍认为2026年油价就在90美元上下打底。

油一涨,通胀压不住,债券收益率自然得往上跳。

第三股是供给。

美财政部把第二季度的发债估算从1090亿美元直接抬到1890亿美元,一下子多印将近一倍的新债。

买家不增加,卖家猛加量,价格不掉才怪。

而债券价格跌,收益率就涨,这是个翘翘板。

数据背后真正吓人的,是美国那本快要翻烂的账本。

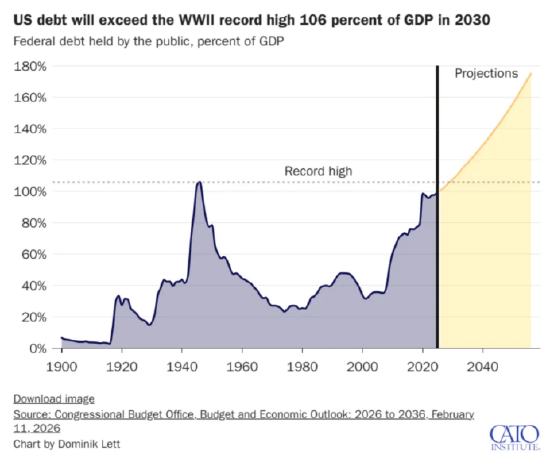

目前美国联邦债务规模已经接近40万亿美元,比一年的GDP还要大。

结构性赤字常年挂在GDP的6%到7%的位置。

债务占GDP的比例正在朝120%走。

还有一个让所有美国人都要倒吸一口凉气的数字,美国一年光是付国债利息就要花掉大概1万亿美元,这笔钱已经超过了它的国防开支。

一个全球军费第一的国家,给债主交的利息比养军队还多,这画面有点魔幻!

也正因为账本越来越难看,海外不少经济学家直接放话警告,30年期收益率突破5%,离二十年来的最高点不远了,从5%涨到6%会比从4%涨到5%快得多,按美国现在这个负债规模,这一步迈出去就是经济危机。

如果一路冲到8%,美国的利息支出会挤掉几乎所有其他开支,主权债务危机就在眼前啊!

这个收益率水平,会直接砸到每一个普通美国家庭头上。

美国30年期固定房贷利率本来就跟10年期国债走,现在已经回到7%附近,意味着同样一套房,月供比两年前要多掏一大笔。

信用卡利息会更贵,中小企业借钱搞经营更贵,已经背着助学贷款的年轻人压力更大。

对企业来讲,融资成本上去了,那些靠借新还旧维持市值的公司就尴尬了。

过去十几年的廉价资金把所有资产价格都吹起来了,现在这道公式开始反着算了啊!

股市这边也跟着抖。

过去三年里,30年期美债收益率四次接近或者突破5%,每一次标普500指数都跟着回调。

这次会不会例外,没人敢打包票。

再加上有人翻出了2007年的剧本,那一年也是债券市场先发出警报,股票市场却还在创新高,结果第二年的故事大家都知道了。

眼下不少宏观分析都在提醒,别只盯着纳指又涨了多少,看看长债收益率,那才是真正的暗流!

把镜头转到东方,中国其实早就看明白了这盘棋。

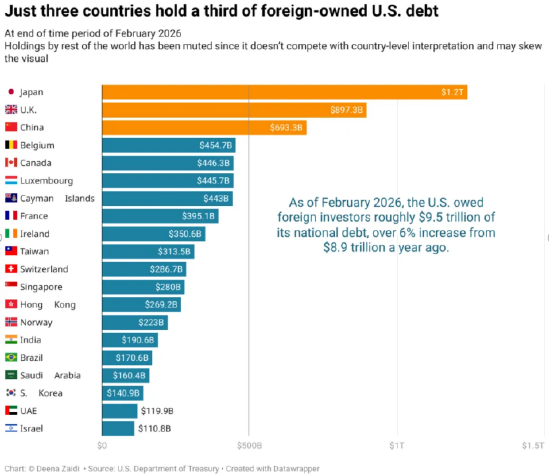

中国对美国国债的持仓近几年一直在稳步下调,从2013年最高的1.3万亿美元,到现在已经跌破7000亿美元:

在外国持有人里被日本、英国超过:

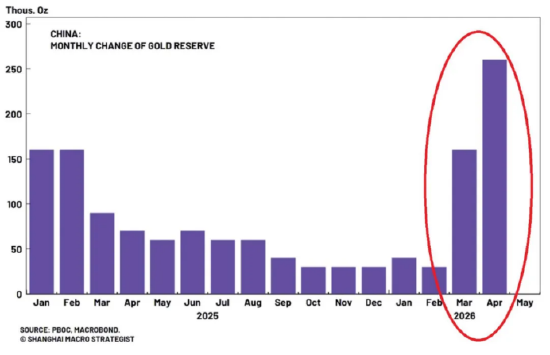

而中国央行的黄金储备这两年几乎是按月在加,连续多个月增持,上个月的购买量更是破纪录:

这个动作放在今天回看就很清楚了,全球长债集体走熊的时候,谁手里的美债越多,谁的资产负债表就越被动。

中国这边节奏踩得比较稳,提前减重,加大黄金和多元化资产的比例,给自己留出了更多腾挪空间!

人民币资产这边的优势也开始显出来:

中国十年期国债收益率目前在1.7%到1.8%的区间,看上去比美债低,对应的是中国通胀温和、货币政策有空间、财政纪律相对克制的整体环境。

在全球长债大幅波动的背景下,中国国债反而成了少数几个还能稳住的避风港,海外配置资金这两年净流入的速度也在上来。

一个有意思的对比是,美国在为高通胀和高利率买单,中国则在为温和通胀和稳健利率享受估值上的红利。

另外一个被反复提及的暗线是日本。

日本财政部公布的数据显示,2026年第一季度日本投资者净抛售美国国债大约296亿美元,是2022年以来最大规模的一次。

日本资金本来就是美债收益率的压舱石之一,他们一旦掉头,长端美债的需求就会变得更脆弱。

这也是为啥这一轮收益率飙升市场反应这么剧烈。

大家都在重新算账!

市场现在已经基本不指望今年还能等到降息了,美联储2026年内降息的概率被砸到只有30%左右,甚至加息的概率都比降息高。

最后回头看,这一轮美债风暴讲了一个道理:

过去十几年,全世界都习惯了一个低利率世界,债务可以无限滚下去,资产价格可以一直涨。

过去几十年,全世界都被绑在同一条船上,那条船叫美元信用,船票就是美债。

所有国家把外汇储备交出去,换回一堆收益率不到2%的纸,再眼睁睁看着美国一边无限印钱、一边对全世界挥舞关税大棒和金融制裁。

这套游戏玩了几十年,直到今天,债券市场撑不住了。

所以这一轮美债风暴,本质上是一次时代分水岭。

一边是积重难返的旧秩序,债务越滚越大,利息越付越多,盟友也开始悄悄掉头;另一边是稳扎稳打的新格局,产能在扩张,黄金在累积,朋友圈在变大,资产负债表越来越干净。

等到某一天大家回头再看2026年这个夏天,可能会发现:

这其实是全球资本秩序真正开始转向的那个临界点!

MACD金叉信号形成,这些股涨势不错!

责任编辑:孙同怀

球盟会app,华体会体育,

球盟会官网相关资讯:华体会网址,