(来源:计算机畅想)

摘要

本周观点:

美股软件继续上涨,数据底座、安全等AI Infra先行。本周Snowflake、MongoDB、Okta等AI Infra厂商业绩及指引持续超预期,其中Snowflake股价单周上涨48.4%,Okta上涨33.6%,带动IGV周内上涨8%:1)Snowflake客户数量与客户质量同步提升,并与AWS签署未来五年60亿美元合作协议,加码Graviton CPU及AI加速器投入;2)MongoDB Atlas业务保持近30%的增长,Vector Search及MCP相关AI工具使用量快速提升;3)Okta围绕Agent身份治理推出双产品体系,AI相关项目订单规模明显高于传统业务。从本轮反弹结构看,涨幅居前的主要集中于数据基础设施、可观测性及网络安全等AI Infra环节。Snowflake与MongoDB验证了数据层需求增长,Okta验证了身份治理价值提升,而Datadog、CrowdStrike、Fortinet及Palo Alto Networks则反映出AI规模化部署过程中监控与安全需求同步扩张。

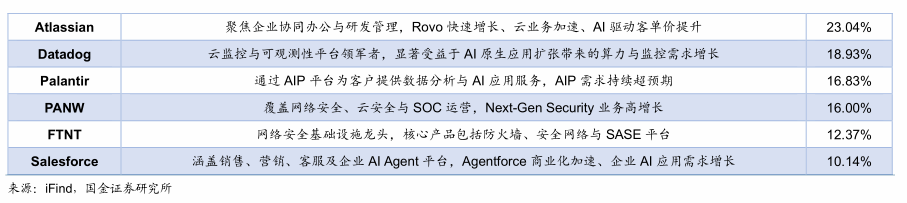

IGV超跌修复:估值回落至历史底部后持续修复。市场开始重新定义AI对软件行业的赋能价值,软件板块迎估值修复。受“AI吞噬论”主导的极度悲观预期影响,软件指数IGV 2026Q1一度回撤30%,主要由于被解读为生成式AI对SaaS的颠覆、人力资源重新分配等多重因素。IGV在2026年4月触及4月初52周低点74.6美元,表明此前的抛售情绪已经过度,恐慌情绪开始消退,市场将出现反转。进入5月,Snowflake、MongoDB、Salesforce等软件公司业绩全面超预期,市场开始重新认识软件企业在AI时代的受益逻辑,软件板块迎来强劲反弹,IGV单月涨幅超过21%,创下自2001年10月以来的最佳月度表现,业绩证伪吞噬叙事,估值修复的弹性全面释放。

吞噬论一刀切并不合理,IT项目是系统化解决方案。“AI吞噬一切SaaS”的线性叙事并不符合真实产业逻辑。随着AI从演示级走向生产级,企业对于可观测性、安全、数据治理、向量检索、工作流协同等系统能力的需求反而被结构性放大。无论是DDOG的监控能力、FTNT/PANW/CRWD的安全能力、SNOW/MDB的数据底座能力,还是ServiceNow的工作流体系,本质上都处于AI规模化部署的关键路径之中。AI真正带来的并非IT预算消失,而是企业IT架构复杂度与系统化需求的全面提升。

看好方向:AI Infra与信创共振,及高景气高壁垒方向。我们认为,当前最值得关注的方向包括两条主线:一是信创+AI Infra共振方向,随着信创迈入核心替换节点,叠加复杂AI项目对多模态数据库、数据治理及向量检索能力的拉动,具备核心底层基建能力的国产厂商有望迎来需求加速期;二是高景气高壁垒场景,以Seedance 2.0为代表的多模态模型能力跃迁,正驱动漫剧Agent等细分场景跨越商业化拐点。

相关标的:

1)大模型:智谱、Minimax、腾讯控股、阿里巴巴、科大讯飞;

2)AI Infra:达梦数据、星环科技、广立微、合合信息、海天瑞声等;

3)高景气&高壁垒:德才股份、美年健康、康众医疗、真爱美家、中控技术、金蝶国际、用友网络、迪普科技、云知声、多点数智、聚水潭、迈富时、阜博集团、范式智能、汇量科技等;

4)信创:金山办公、纳思达、中国软件、顶点软件、太极股份、海量数据、诚迈科技、麒麟信安、润和软件、卓易信息、奇安信、三六零、安恒信息、天融信、永信至诚、启明星辰等。

+

风险提示

行业竞争加剧的风险;技术研发进度不及预期的风险;特定行业下游资本开支周期性波动的风险。

报告目录:

报告正文:

01 美股软件继续上涨,AI Infra先行

1.1 本周SNOW/OKTA等AI Infra再次引领美股软件板块修复

本周OKTA、Snowflake、MongoDB等AI Infra厂商业绩/股价表现超预期,其中OKTA股价提升33.6%,Snowflake股价大增48.4%,再次引领美股软件大涨,IGV本周价格上涨8%,市场意识到AI开始真实转化为软件收入与企业付费需求,对AI与软件产业关系的认知正从AI吞噬软件逐步切换为AI重构并强化软件基础设施价值。

Snowflake:AI工作负载的需求强劲增长,锁定AWS五年60亿美元Graviton CPU和AI加速器。1)业绩超预期:FY27Q1公司实现总营收13.9亿美元,同比增长34%,高于市场一致预期的13.2亿美元,产品收入同比增长34%至14.4亿美元,Non-GAAP运营利润率提升3pcts至11.9%,Non-GAAP产品毛利率保持75%的高水平。2)客户数量与质量齐升:FY27Q1公司净收入留存率同比提升2pcts至126%,客户粘性与内生增长能力保持卓越;FY27Q1公司净新增客户同比增长38%,公司Forbes全球2000强客户达到813家,年产品收入超过100万美元的客户同比增长29%达到779家。3)收购Natoma强化治理能力:公司于5月签署最终协议,拟收购企业级模型上下文协议(MCP)平台Natoma,将治理能力从数据管理延伸至Agent执行与工具调用环节。4)与AWS签署五年60亿美元合作协议,推动企业AI落地:公司计划未来五年内投入60亿美元用于采购亚马逊旗下AWS的服务与技术,包括AWS自研的Arm架构Graviton通用芯片,以及用于AI工作负载的GPU。

MongoDB:Atlas云数据库业务强势。1)Atlas云数据库保持强劲:2026Q1公司实现总营收6.9亿元,同比增长25.2%,Atlas收入同比增长29.4%至5.1亿美元,Non-GAAP运营利润率近18%。2)优质客户基础持续扩大:FY26Q1公司剩余履约义务(RPO)同比大增88%达到14.6亿美元,净年度经常性收入扩展率达121%,本季度公司新增2,500名客户,客户总数突破6.77万,年消费超10万美元的客户同比增长15.5%至2895家;其中,Atlas总客户数量超过6.64万,得益于Vector和Text Search的采用,45% ARR超10万美元的大客户使用2项及以上功能。3)AI工作负载增加驱动平台AI应用起量:公司已充分布局生产环境的规模化AI工作负载需求,Vector Search采用率领先于公司整体增长,模型上下文协议(MCP)服务器等AI工具使用量亦显著增长。

我们认为,海量Agent并发运行需要合规、安全地高频访问企业内部数据,AI直接拉动了对数据平台的用量与算力消耗。Snowflake与MongoDB的超预期业绩共同验证越复杂的AI Agent应用,越需要数据底座作为内存与状态层。

OKTA:打造双线Agent治理产品,身份安全价值显著抬升。公司FY27Q1实现总营收7.7亿美元,同比增长11.2%,其中,订阅收入7.5亿美元,同比增长11.4%,多季度延续稳定增长。据OKTA业绩会,目前超过90%的企业已有Agent投入生产环境,但仅有22%的企业能够有效治理Agent,随着Agentic AI普及,大量新的“数字身份”正在产生,对身份认证、权限治理、特权访问管理(PAM)等需求将显著提升;Okta推出面向AI Agent时代的双安全管理产品,Okta for AI Agents面向企业客户,提供Agent发现、治理与管理的一体化身份安全控制平台;Auth0 for AI Agents面向开发者,提供Agent、API及用户统一认证授权的身份基础设施,共同构建AI Agent全生命周期安全体系。公司AI相关项目的平均订单规模已经明显高于公司普通业务订单规模,且Q1销售管线已经明显受到两款产品推动。

1.2 5月以来软件结构性反弹,AI Infra先行

IGV经过今年来的大幅度调整后,本月步入反弹周期,5月初DDOG、Fortinet率先以业绩韧性击破AI吞噬一切言论,驱使市场开始分层看待软件公司。

DDOG:受增长重新加速、AI原生势头及利润率改善推动,2026Q1实现营收10.06亿美元,超出市场预期的9.6亿美元,同比增长32%,营业利润率达22%。公司全面上调指引,预计2026年全年营收中值为43.2亿美元,高于此前预测的40,8亿美元。公司年支付额超过10万美元的客户数量增长至4550个,同时,Datadog CEO表示,公司在超级智能实验室训练业务方面以获两家大型超大规模客户。

Fortinet:AI加剧的复杂威胁环境正推动网安行业迈入新阶段。公司2026Q1总营收同比增长20%至18.5亿美元,高于市场预期的17.3亿美元,Billings同比增长31%至20.9亿美元,主要由于网络与安全融合趋势的延续,以及AI正在加剧的日益复杂的威胁环境。Fortinet将2026年全年营收指引从此前的75-77亿美元上调至77.1-78.7亿美元全年毛利率预计可达79%-81%。Billings业务的高增长说明客户在主动加大投入而非削减开支,已经打破市场对于“AI吞噬网络安全”的观点。

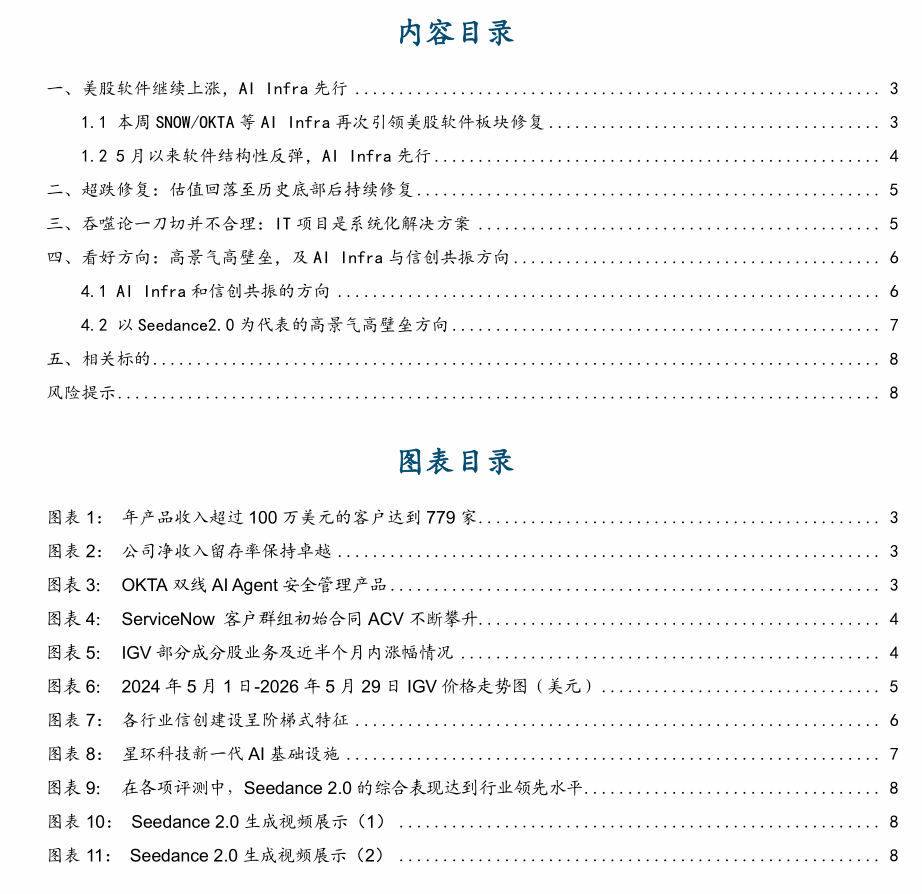

Servicenow:安全与数据领域将成为超增长极。公司2026Q1实现总营收37.7亿美元,同比增长22.1%,其中订阅收入同比增长22.2%至36.7亿美元;26Q1公司达成16笔新增ACV超过500万美元的大型客户订单,同比增长近80%,期末ACV超过500万美元的客户数量增长至630家,客户及订单拓展加速。公司发力布局安全与数据领域,分别于2026年3月与4月收购Veza与Armis,进一步增强身份治理、资产发现、网络风险管理等能力,构建覆盖人员、机器、AI Agent,以及企业全量数字与物理资产的统一安全治理体系。公司持续强化Workflow Data Fabric、Data Catalog及Context Engine能力,建立企业可信的数据底座。随着企业从Copilot迈向Agentic AI时代,治理对象将从员工扩展至海量AI Agent,面向全流程Agent行为的安全与数据治理有望成为Agentic AI落地过程中的关键增量。

本轮IGV反弹的最强势方向集中于数据库、数据平台、可观测性、AI工作流与企业数据基础设施等AI原生受益型软件。我们认为,其背后逻辑在于,Agent时代并非遵循减少软件调用的线性逻辑,随企业级Agent进入部署阶段,数据库查询、日志监控、工作流调度等任务从“人使用软件”转向“软件调用软件”,系统复杂度上升后,企业对于数据治理、实时监控、权限体系、Workflow orchestration等方面的治理需求进一步增强,因此具备可观测、安全、身份、Workflow类的平台能力的软体公司,将重新获得估值溢价。

02 超跌修复:估值回落至历史底部后持续修复

市场开始重新定义AI对软件行业的赋能价值,软件板块迎估值修复。受“AI吞噬论”主导的极度悲观预期影响,软件指数IGV 2026Q1一度回撤30%,主要由于被解读为生成式AI对SaaS的颠覆、人力资源重新分配等多重因素。IGV在2026年4月触及4月初52周低点74.6美元,表明此前的抛售情绪已经过度,恐慌情绪开始消退,市场将出现反转。进入5月,Snowflake、MongoDB、Salesforce等软件公司业绩全面超预期,市场开始重新认识软件企业在AI时代的受益逻辑,软件板块迎来强劲反弹,IGV单月涨幅超过21%,创下自2001年10月以来的最佳月度表现,业绩证伪吞噬叙事,估值修复的弹性全面释放。

03 吞噬论一刀切并不合理:IT项目是系统化解决方案

一刀切的吞噬论本身并不合理,对于偏系统化工程的IT项目,AI不仅不是吞噬,反而会带来海量的系统级需求,包括对AI推理服务的监控(DDOG)、云原生安全与SASE防护(FTNT、PANW、CRWD)、底层数据清洗与治理(SNOW)、为Agent应用提供检索/向量内存的数据基础设施(MDB),以及跨部门工作流协同(ServiceNow)。

Fortinet公布Q1业绩并大涨之后,Zscaler、CrowdStrike、Palo Alto Networks均录得跟涨:CrowdStrike上涨7%、Palo Alto Networks上涨5.4%;由此可见,企业在网络安全上的投入展现出极强韧性,背后驱动是不断升级的威胁态势、AI驱动的攻击向量以及在数据保护方面日益严格的监管要求。

据Infoq,中国AI发展已从“技术可用”迈入“工程可靠、商业可行、治理可控”的深水区,而当前产业界最真实的焦虑也正源对AI生产环境中长期稳定交付能力的担忧。过去一年,极客邦技术大会团队通过与大量一线技术团队、工程负责人深入交流,同样也发现了这一趋势,2026年的AI产业焦虑已经从“AI能做什么”转向“AI系统能否在生产环境中稳定运行、可控交付、持续产生价值,成本是否可度量,质量、风险、合规能否在控制范围内”。

AI基础设施的需求被结构性放大。AI从“演示级”走向“生产级”的过程,本质上是把所有原本被视为“AI吞噬对象”的IT基础设施重新放在了AI规模化部署的关键路径上,可观测性、合规审计、数据治理、安全身份、工作流编排——这些恰恰是DDOG、SNOW、MDB、ServiceNow、PANW、CRWD的产品矩阵。

04 看好方向:高景气高壁垒,及AI Infra与信创共振方向

4.1 AI Infra和信创共振的方向

复杂AI项目对底层数据治理、向量检索、模型管理的要求提升,需求可以被国产数据库/数据平台厂商所承接;同时,信创临近替换重要节点,党政及行业均加速替换,信创+AI Infra共振方向有望受益。

信创:临近重要替换节点,政策引导+AI技术革新引领行业迈入加速期

政策端:一方面,信创临近重要替换节点,党政及行业均加速替换,且进一步迈入替换深水区;另一方面,供应链安全相关的政策引导进一步完善,4月7日,国务院总理李强签署国务院令,公布《国务院关于产业链供应链安全的规定》,这是我国首部针对产业链供应链安全的专项行政法规,为党政、金融、电信、能源、交通、航空航天等关键行业加速推进信创替代提供了坚实依据。在政策驱动下,金融、电信、交通、能源行业信创建设加速,信创进程在深度、广度上均显著提升。

技术端:AI与信创的融合已从产业趋势升级为发展刚需。4月22日,2026中国数据库技术与产业大会在北京举办,行业各界达成共识:国内数据库产业已完成规模化替代的阶段性目标,正式进入“AI驱动+市场筛选”的高质量发展阶段,AI技术正从内核层面重塑数据库架构,向量数据库、AI原生数据库逐步成为产业主流,打破了传统数据库“功能叠加”的发展模式。达梦数据、人大金仓、OceanBase、PolarDB等国内头部数据库企业,在大会上集中展示了AI融合成果,向量检索、多模数据统一管控、智能自治运维等功能已成为产品核心配置。

AI Infra:AI复杂度提升催生治理刚需,AI Infra TAM进一步扩大

AI基础设施软件可以协助企业将原始数据转化为高质量数据资产,并降低企业AI能力的开发难度。AI基础设施软件整合了数据清洗、生成、标注、存储等功能,实现了对企业内部异构数据源的统一访问与集中管理。通过提升整体数据的可用性,显著减少数据孤岛与冗余,为构建结构合理、语义一致的数据资产体系奠定基础。此外,AI基础设施软件可以提供模型设计、测试与迭代的框架,降低构建AI应用的复杂性,助力企业更高效地开发和部署人工智能。例如,AI模型开发软件可自动执行重复任务,优化数据识别、分类及管理流程,从而高效处理大规模数据集,加快AI模型训练及部署,取代独立开发AI模型的传统做法。

数据底座构成AI基础设施软件中的关键部分。在大数据场景下,以集中式架构关系型数据库为代表的传统数据管理软件不能很好适应数据的“4V”特性,面临较多技术挑战。随着信息技术的发展,尤其是生成式AI的出现,数据处理需求的变化推动了数据管理软件技术的变革,从技术发展方向来看,数据管理软件技术依次按照“关系型、集中式”向“非关系型、分布式”并进一步向“多模型、云原生”这三个阶段进行演变。随着技术不断成熟,分布式架构将逐渐成为主流。自底向上,传统的集中式资源管理调度逐渐向基于云原生技术的分布式统一资源管理平台发展;数据管理软件技术架构也会因为计算模式的转变发生重大变革,传统的集中式数据库逐渐向分布式、多模型数据库发展;传统数据分析软件逐渐向新型的分布式数据开发和智能分析软件发展,智能分析软件需要提供机器学习和大模型的统一运营视角。

我们认为,随着AI系统复杂度提升,数据库/可观测性/安全/恢复/混合云/工作负载编排等相关的AI Infra工具越发成为刚需,因此复杂Agent的应用,将进一步打开AI Infra板块的TAM扩张边界。

信创及AI Infra共振方向,以达梦数据、星环科技、广立微三家公司为例:

达梦数据:国产数据库龙头。公司主营业务由软件产品使用授权、数据及行业解决方案、数据库一体机销售及有偿运维服务,产品已在金融、电力、通信、交通、医疗等领域得到广泛应用。公司积极推进新型数据库技术的研究,借鉴已有关系型和非关系型系列产品研发经验,从底层进行全新设计,研发全新的分布式原生多模数据库产品,用于同时支持图、关系、键值、向量等在内的多模数据的存储和管理,目前已经取得多项技术突破。

星环科技:企业级AI和大数据基础设施软件开发商。公司围绕数据的集成、存储、治理、建模、分析、挖掘和流通等数据全生命周期,以及从数据到知识、模型到应用的端到端全流程,提供全栈式基础软件及服务,已构建大数据与云基础平台、分布式数据库、数据开发工具、人工智能平台等软件产品矩阵。公司在AI Infra商业化方向上已逐步落地,金融客户借助星环知识平台TKH构建投研知识库,能源集团通过Sophon LLMOps完成设备故障预测场景上线,政府、教育、制造等行业亦开始复制相关场景。

广立微:制造类EDA+半导体AI数据分析。公司深耕制造类EDA,提供“软件+测试设备+数据分析”一体化方案,在良率提升EDA、可制造性设计(DFM)EDA、可测试性设计(DFT)EDA领域均有产品推出;半导体大数据分析软件矩阵丰富,以AI和大模型串联数据中枢,包括QuickRoot、TPC、iCASE在内的“AI智能+LLM大模型”工具集逐渐丰富。

4.2 以Seedance2.0为代表的高景气高壁垒方向

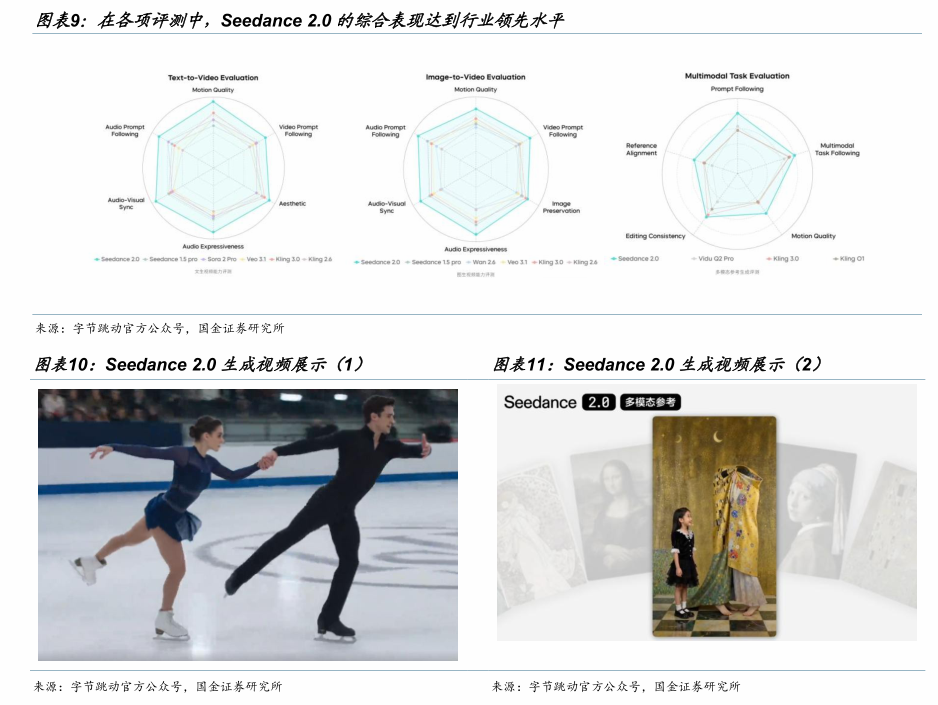

2026年2月10日,字节跳动旗下即梦AI正式发布Seedance 2.0;该模型在Artificial Analysis Video Arena以Elo 1,269的成绩登顶,超越Google Veo 3、OpenAI Sora 2和Runway Gen-4.5,成为当前评测体系下综合表现最强的视频生成模型。生成质量的稳定性(抽卡成功率)对ai视频成本非常关键,让模型生成一段15秒的视频,过去AI视频抽卡成功率不到20%,根据极客公园的测试和多位从业者在X上的反馈,Seedance2.0的可用率高达90%以上。模型能力的跃迁直接降低废片率,是漫剧agent商业化的关键拐点。

我们认为,从抽卡成功率提升的角度看,漫剧agent的真实生产成本大幅压缩,这意味着“批量化AI内容生产”在2026年将首次具备规模化的单位经济模型。

05 相关标的

1)大模型:智谱、Minimax、腾讯控股、阿里巴巴、科大讯飞;

2)AI Infra:达梦数据、星环科技、广立微、合合信息等;

3)高景气&高壁垒:德才股份、美年健康、康众医疗、真爱美家、中控技术、金蝶国际、用友网络、迪普科技、云知声、多点数智、聚水潭、迈富时、阜博集团、范式智能、汇量科技等;

4)信创:金山办公、纳思达、中国软件、顶点软件、太极股份、海量数据、诚迈科技、麒麟信安、润和软件、卓易信息、奇安信、三六零、安恒信息、天融信、永信至诚、启明星辰等。

06 风险提示

行业竞争加剧的风险:

在信创等政策持续加码支持计算机行业发展的背景下,众多新兴玩家参与到市场竞争之中,若市场竞争进一步加剧,竞争优势偏弱的企业或面临出清,某些中低端品类的毛利率或受到一定程度影响。

技术研发进度不及预期的风险:

计算机行业技术开发需投入大量资源,如果相关厂商新品研发进程不及预期,表观层面将呈现出投入产出在较长时期的滞后特征。

特定行业下游资本开支周期性波动的风险:

部分计算机公司系顺周期行业,下游资本开支波动与行业周期性相关性较强,或在个别年份对于上游软件厂商的营收表现产生扰动。

报告信息

证券研究报告:《计算机行业周报:美股软件在涨什么?》

对外发布时间:2026年5月31日

报告发布机构:国金证券股份有限公司

证券分析师:

刘高畅:SAC执业编号:S1130525120005

邮箱:liugaochang@gjzq.com.cn

陈芷婧:SAC执业编号:S1130525120008

邮箱:chenzhijing@gjzq.com.cn

鲍淑娴 SAC执业编号:S1130526020002

邮箱:baoshuxian@gjzq.com.cn

谈球吧体育官网,吉祥体育官网入口,

谈球吧官方网站相关资讯:吉祥体育app,