【特别提示】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布信息

报告标题:《业绩略超预期,可灵商业化进程加速——快手-W(1024.HK)26Q1业绩点评》

报告发布日期:2026年5月28日

分析师:付天姿,CFA,FRM(执业证书编号:S0930517040002)

分析师:杨朋沛(执业证书编号:S0930524070002)

要点

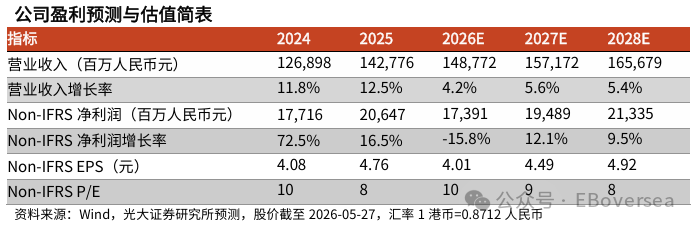

事件:快手26Q1实现收入337.2亿元人民币(yoy+3.4%,彭博一致预期334.1亿元);毛利润172.5亿元,对应毛利率51.2%(yoy-3.4pct,彭博一致预期51.5%),主要由于AI算力持续投入和短剧IAA模式等低毛利业务收入占比提高影响;经调整净利润33.7亿元(yoy-26.33%,彭博一致预期30.31亿元),对应经调整净利率10%,部分系其他收益净额增长。

26Q1核心商业收入同比增长达10.7%。1)线上营销服务收入196.4亿元(yoy+9.3%),其中国内收入同比增长超10%。AI能力已覆盖营销投放前中后全流程,生成式推荐大模型和智能出价大模型为国内线上营销服务收入带来约3%-4%的提升;AI短视频营销素材消耗渗透率达10%。广告主方面,内容消费、生活服务、AI应用行业为投放主要驱动;3月底快手漫剧单日营销消耗峰值突破2000万元。2)其他服务(含电商)收入55.8亿元(yoy+15.9%),系可灵收入超预期。电商佣金收入同比增速为中个位数,增速受两大因素影响:一是从26Q1开始达人抽佣以任务激励方式分阶段返还给达人,二是持续对商家进行补贴,导致电商佣金率略有下降。新一代生成式搜索框架OneSearch V2为电商货架搜索场景带来约3%的GMV提升增量。直播收入84.9亿元(yoy-13.5%),系平台主动推进直播生态健康治理。

可灵商业化表现亮眼,维持26年capex指引。26Q1可灵AI收入超过6.5亿元,同比增长超300%,收入超预期增长来自B端、P端付费用户规模超预期增长以及ARPPU的增长;26年3月可灵AI年化收入运行率ARR近5亿美元,较25年3月的1亿美元实现大幅增长。近期可灵“棒球现场”特效功能掀起全民AI创造,带动可灵AI登顶巴西、德国等42个国家和地区的app store总榜;公司预计26全年可灵AI收入有望达5亿美元。后续可灵迭代方向聚焦满足专业创作者、P端及B端创作者需求,具体包括长文本控制能力、运镜控制能力、1080P画质下更精细的画面表现、更大的后期编辑空间。当前可灵毛利率为正(考虑推理成本和少部分支付渠道成本),处于稳中有升的健康状态;降本方向包括两个路径,一是采用MoE模型架构,用更少算力驱动更多参数;二是通过潮汐调度工程能力,平滑算力使用,提升闲置卡资源利用率。公司对26年capex指引维持约260亿元不变,且预计大部分将集中在上半年(26Q1约120亿)。

盈利预测、估值与评级:可灵商业化表现亮眼,建议关注后续更新迭代。考虑短期宏观因素对快手电商&广告业务带来压力,以及对未来可灵收入的乐观预期,我们小幅调整26-28年经调整净利润预测至174/195/213亿元(较上次预测-0.1%/+2.4%/+3.8%)。考虑可灵潜在融资计划带来SOTP估值机遇,给予主业8xPE,给予可灵20xP/ARR(基于26年底10亿美元ARR,60%控股折价),给予目标价68.25港元。维持“买入”评级。

风险提示:可灵商业化不及预期,电商&广告业务不及预期、AI投入持续加大

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

ued体育在线观看,rb88体育,

ued体育直播相关资讯:rb88最新官网登录,