原标题:杂谈丨从大涨70%到大跌近三成:保险股,到底在等什么?

来源:今日保

过去两年,A股保险板块曾经是市场上最亮眼的方向之一。资产端修复、负债端回暖、报行合一释放费用红利,再叠加居民储蓄再配置的想象空间,让沉寂多年的保险股重新回到资本市场的视野中央。

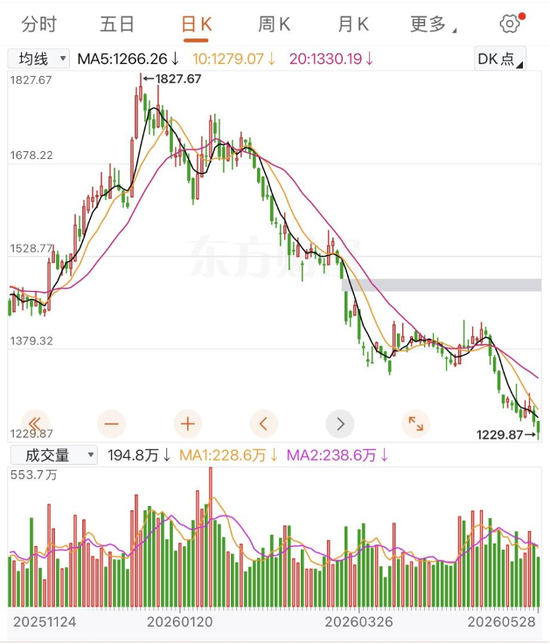

尤其是2025年,几家头部险企股价轮番走强,部分个股持续创出阶段性新高。彼时,市场开始重新谈论保险股的估值修复,谈论50万亿居民储蓄搬家的长期机会。

但,2026年尚不到一半,保险板块就已跌去三成。与此前的热闹相比,如今各大险企,对股价缄口不言。

这是一种巨大的落差。

尤其是,当前头部险企负债端正迎来一个极佳的发展阶段,不仅个险优势更为稳固,还在银保渠道上大放异彩,打开了又一发展想象空间。更不要说,医康养服务的布局,愈发完善。

至少表面看上去,这样的发展势头,颇具前景。

那,为什么,如今却又重新杀估值?为什么在负债端并未恶化,甚至部分指标继续改善的情况下,保险股仍然持续下跌?为什么市场对保险公司的长期价值,始终很难给出稳定而持续的估值溢价?

最根本的因素,是什么?

上一轮为什么涨

投资修复,托起了一轮传统金融股行情

先看上一轮保险股为什么大涨。

答案并不复杂。

过去几年,保险股经历过一轮非常典型的戴维斯双杀。

先看盈利端,承保与投资两条腿同时吃紧。负债端,个险人力持续下滑,新业务价值大幅波动,传统代理人渠道走到深度调整期;叠加低利率环境下预定利率不断下调,对利差损的担忧始终挥之不去。

资产端,资本市场波动、长端利率下行、新会计准则切换、偿付能力约束等因素交织,令利润表现大幅波动。对一家传统保险公司而言,承保和投资本就是两条腿,一边增长乏力、一边收益承压,盈利自然被持续压制。

再看估值端,盈利的下行又撞上了市场情绪的退潮。利差损隐忧、渠道转型的不确定性、增长中枢的下移,让市场对行业长期前景越来越谨慎,给出的估值不断下移,PEV一度压到历史低位。

也正如大家所知的那样,2024年三季度末,一切都变了。

伴随资本市场回暖,权益资产修复,作为资本市场重要长期机构投资者的险资,自然成为这一轮行情的受益者。资产端的修复,很快转化为利润表的改善预期,也推动市场重新审视保险股的弹性。

与此同时,负债端也开始出现边际改善。

报行合一持续推进,渠道费用水分被压缩,头部险企也迎来了一次难得的费用压降和价值经营窗口。在低利率、理财净值波动、存款利率持续下行的背景下,保险产品重新成为家庭财富配置中的重要选项。

资产端,权益市场回暖,投资收益改善;负债端,产品结构调整,渠道费用下降。于是,一场大反弹随之而来。

至少,市场对这一波大涨的解释,是这样的。

这一轮为什么跌

投资又不行了,负债反而好了

飞得太高,但又后劲不足,自然下跌。

事实上,这一轮保险股的上涨,一切逻辑的前提,就是A股市场本身,走牛了。

但观上证等大盘指数走势,2026年以来,几乎一直处于一个宽幅箱体震荡的趋势中,向上突破,有着较为明显的阻力。如是,“保险靠投资,大盘强保险股强”的判断,自然也就不成立了。

更何况,在这样的一个市场中,资金首选的生存逻辑,就是不停地在各个热点板块中游荡。保险股自然不再得宠。

从这一视角,或许就能理解,今年以来保险股的跌跌不休。

如之前的判断,这样的走势,其实和当前保险股的基本面,即负债端,并不匹配。

2026年一季度,多家上市险企负债端表现并不差,甚至相当亮眼。新业务价值普遍实现较好增长,部分头部险企增速超过20%,中国人寿一季度新业务价值更实现较高幅度增长。

更何况,负债端最困难的时候,大概率已经过去了。

个险渠道固然不可能回到过去“人海战术”的年代,但队伍质量、产能结构、产品结构都在改善;银保渠道在报行合一之后,逐渐从单纯冲规模走向费用约束下的价值窗口。

同时,分红险在低利率环境下成为重要承接产品,虽然还有着长期利差带来的压力,但产品结构、定价机制和投资策略都在进一步调整、适应。

但,这其实依旧是三差经营逻辑下的思考。这无法解释,为什么同样的基本面,仅仅到了市场盘整的阶段,就呈现出截然不同的市场表现。

事实上,若是一直延续三差模式,那么意味着,市场也将继续从投资的视角来看待保险股。

再加之,长端利率的持续低位,也始终压制着传统利差模式的想象空间,很难打开估值天花板。

这也是为什么,保险股一直很难向市场证明自己。或者,市场很难理解保险公司的价值。

这就是保险股估值的真正困境。

穿越传统利差模式

人身险需要一次真正的商业模式进化

保险股真正需要的,不只是又一轮资产端反弹。

真正更大的变化,必须来自商业模式本身。而商业模式的变化,往往不是凭空发生的,一定来自更深层的社会结构变化。

对于中国人身险行业而言,这个变化已经很清楚:超级老龄化社会正在到来。这是比“50万亿挪储”更大的故事。

因为挪储讲的,仍然是居民资金从存款、理财向保险产品迁移,而超级老龄化讲的,是中国家庭未来几十年的支出结构变化:

养老、医疗、护理、康复、慢病管理、财富传承,将成为越来越多家庭绕不开的长期问题。它们不是一次性消费,也不是短周期需求,而是贯穿一个人生命周期后半程的持续支出。

在这个过程中,最稀缺的不是单一产品,也不是单一服务,而是一种综合能力:

谁能提供长期支付?谁能管理长期风险?谁能连接医疗、护理、康养资源?谁能在几十年的时间里持续负责?

谁能让家庭在面对衰老、疾病和照护压力时,有一个真正可信的承接主体?

这恰恰是保险公司最有可能建立壁垒的地方。

但问题也在这里。

保险公司过去最擅长的,是卖保单、收保费、做投资,再通过利差、死差、费差解释价值。可在老龄化时代,仅仅会卖产品是不够的。还必须证明自己能够从金融产品销售者,变成长期支付、健康管理、养老服务和家庭财富管理的综合运营者。

这一步,远比资产端反弹更难。

从这个角度看,或许就可以理解保险公司未来商业模式进化的核心。

试想一家保险公司如果能够把支付、服务、运营和投资连接起来,能够在客户生命周期中持续创造价值,能够通过服务改善风险结果、通过运营控制成本、通过资金支持长期建设,那么它就不再只是传统意义上的保险公司,而是成为老龄化时代的一个重要服务入口。

这是一个巨大的入口。

这才是保险股新故事真正开始的地方。

后记

出不了中国的联合健康

能否跑出一个中国版的联合养老?

中国或许很难简单复制美国联合健康在医疗支付与健康管理领域的故事,但另一条路径,完全可能发生在养老领域。

在人口老龄化、家庭小型化、医疗支出上升、养老服务供给不足的大背景下,中国同样需要一类能够连接支付、服务、金融与养老资源的长期主体。

这个主体,大型保险公司出现的概率更大。为什么?与其他养老相关企业相比,大型保险公司拥有几乎不可复制的优势:

第一,资金特点与资产规模,决定跨周期投入能力。

头部保险公司动辄拥有数万亿级总资产,且久期足够长,具备跨周期投入、长期建设、持续反哺的能力。

第二,机构布局与品牌信任。

养老是一门以“几十年”为单位的生意,能够建立长期信任关系的机构,在中国几乎只剩保险公司。加之头部险企拥有全国性服务网络,在养老服务体系尚未完全成型的阶段,本身就具备更靠前的承载条件。这一点如今保险行业在康养领域的实践,已经说明了一切。

第三,也是最关键的:重运营能力。

保险行业本质上就是一个高度复杂的长期运营体系——精算、风控、服务网络、资源调度,本身就与养老服务最核心、最困难的部分高度同构。

换句话说:保险公司,是中国少数已经具备“养老重运营能力”的行业。

对于老龄化时代的险企而言,养老服务的运营权本身,可能就是最稀缺、也最具定价权的资产。这也解释了为什么“金融+服务+运营”的综合模式,正在成为行业共识。

当然,难度也是地狱级的。

这需要长期投入,也需要组织进化和资源整合。更重要的是,保险公司必须走出“一切皆为销售保单”的窠臼:不能只是将康养当成销售保单的场景,将服务当成获客工具,将养老社区当成品牌工程……而是要真正建立起可复制、可运营、可定价、可持续的服务能力。

唯有如此,保险公司才可能真正穿越传统模式。那时,保险股的故事,或许才不再只是金融股的故事了。

考虑到养老的超级长周期,以及中国人口之巨、财富规模之大、需求之丰富,在超级老龄化时代,跑出一个万亿美元市值级别的保险巨头,并非难以想象。

责任编辑:王馨茹

球友会网页版,球友会网页版,

球友会app下载相关资讯:千亿球友会官方网站,