炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:资市会

收入大跌近两成,净利润反而暴涨。

作者 | 资市分子

中国最大的房产交易和服务平台贝壳找房交出了一份“拧巴”的一季报:在总收入同比下降近两成的背景下,归母净利润却逆势大涨46.7%,毛利率更是创下了近七个季度的新高。

贝壳董事会主席兼首席执行官彭永东将这一表现归结为“效率驱动增长”战略的胜利。

这份看似“提质增效”的喜人数据背后,贝壳曾经的引擎正在熄火:新房交易额暴跌了37.2%,存量房交易额出现7.9%的下降,家装家居和租赁业务虽然被寄予厚望,但体量依然不够,收入也出现了全面的下滑。

贝壳净利润的大涨,靠的是人员薪酬等成本及各项费用的大幅压缩。更恐怖的是,贝壳赚了账面净利润却没有真正赚到现金,经营活动现金流大额流出,如此背景下,贝壳还大额斥资回购股票。

01

降薪降费“挤出”大量利润

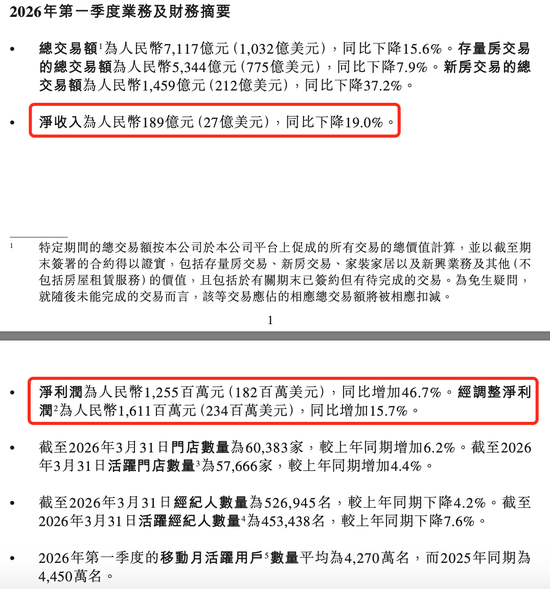

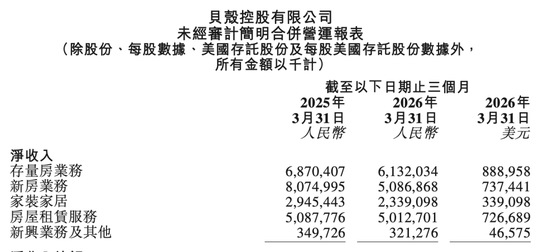

2026年第一季度,贝壳实现净收入189亿元,同比下降19.0%(2025年第一季度净收入为233亿元)。这并非一个令人乐观的开局。作为核心支柱的新房业务遭遇了重创,总交易额1459亿元,同比下降了37.2%,直接导致新房业务净收入从去年同期的81亿元锐减至51亿元,下降幅度37%。

这从侧面说明新房市场本身没有实质性反转,开发商拿地意愿低迷,购房者预期依然谨慎。

再看贝壳存量房交易,总交易额5344亿元,同比下降7.9%,两个大项如此表现最终也导致总成交额同比下降15.6%。2026年一季度公司存量房业务净收入为61亿元,较2025年的69亿元下降了10.7%。

贝壳一季度的盈利能力,却又显得亮眼:归母净利润达到12.55亿元,同比猛增46.7%;就算经调整净利润16.11亿元,同比也增长15.7%;毛利率更是从去年同期的20.7%跃升至24.1%,创下过去七个季度新高。

贝壳的利润从何而来呢?可以归结为极致的“节流”与业务结构的“被动优化”。

在成本端,贝壳展现出了极强的控制力。营业成本同比下降了22.6%,从2025年同期的185亿元降为2026年一季度的143亿元,这主要得益于外部分佣和内部薪酬的大幅压缩。特别是内部佣金及薪酬,减少了近18%。这意味着,虽然门店数量在增加(截至2026年3月末共有门店60383家,较上年同期增加了6.2%),但经纪人和一线员工的整体收入被压缩了。

除了业务层面的成本节约,行政费用的削减同样“功不可没”,同比下降了22.3%;销售和市场费用则同比下滑139%;研发费用也被优化,2026年一季度下滑了15.6%。

翻阅定期报告对比可见,贝壳确实同比实现了人员精简,截至3月末的经纪人数量为52.69万名,较上年同期下降4.2%,其中活跃经纪人数量下降7.6%。2025年年报时也如是,截至2025年年末雇员人数为11.92万,2024年年末时该数据为13.51万。

对于贝壳这类以“人”和“店”为核心网络的服务平台,人力资源既是成本也是资产。通过减少经纪人数量来优化短期财务数据,虽然提升了当季利润,但长期来看会削弱其在一线城市的服务密度和响应速度,是下一个需要观察的风险点。

与此同时,做减法的空间是有限的,费用也不可能无限压缩,健康的增长需要加法,这才是贝壳需要面对的真正挑战。

02

第二增长曲线收入全面下滑

为了摆脱对纯房产交易周期的依赖,贝壳近年来大搞“一体化”战略,将房屋交易和服务平台一把抓,试图通过家装家居、房屋租赁以及贝好家(地产开发)来构建第二增长曲线。但从一季报来看,这些新业务虽然毛利表现亮眼,但在体量上依然无法充当“稳定器”的角色。

家装家居:放缓了节奏。

家居家装业务曾被视为贝壳最具想象力的业务板块。然而,2026年一季度该板块收入从2025年同期的29亿元下降20.6%至2026年第一季度的23亿元。对此官方解释是因为公司主动优化了获客渠道组合,放缓了部分非经纪渠道的业务节奏。

这背后反映出的是家装业务对房产交易流量的高度依赖。毕竟一季度新房成交量的断崖式下跌,显然直接传导至了后周期的家装需求。

虽然该业务在营业成本下降的背景下,贡献利润率出现了提升,但这更像是一种“被动盈利”。如果无法解决规模化获客与标准化交付的难题,家装业务根本无法承担起“再造一个贝壳”的重任。

房屋租赁服务:房源猛增收入下滑。

房屋租赁是贝壳重要的板块之一。2026年一季度租赁收入50亿元,虽然同比下降1.5%,但贡献利润率达到14.8%,连续六个季度环比提升。贝壳在管房源规模目前已经超过70万套,而在2024年年末时还只有约43万套。

据介绍,“省心租”的收入主要来源于两个部分,其一是为促成业主和租户之间的租赁协议签署而赚取的佣金;其二是在整个租赁期内提供租赁期管理服务的费用。这一业务在逻辑上是成立的,中国大城市的租房市场长期存在供给分散、服务差、信息不透明的问题,有整合的空间。

贝壳的“省心租”模式正是为了解决这些痛点,再结合自身品牌和房源规模,获得市场认可。但在在管房源规模逐步提升的背景下,2026年一季度其净收入同比不增反降,说明这个“二房东”业务现在也不好做。在管理规模超过70万套的背景下,若没有足够的出租率对贝壳反而是个巨大负担。

贝好家:还在实践探索中。

贝好家业务主要为开发商及其他合作伙伴提供C2M(消费者直联制造者)产品解决方案,以及线上线下一体化的高效营销服务。2025年公司已经在推进C2M能力建设,为开发商提供了包括套型配比及价格预判在内的数据驱动决策支持,有多个合作项目落地实践。

2026年一季度的数据显示,贝壳新兴业务及其他的净收入只有3.21亿元,较2025年同期还下降了8.1%。

03

经营“失血”却大力回购

财报中一个极易被忽略的细节是经营活动现金流。

一季度,贝壳经营净现金流为-14.7亿元。虽然同比大幅收窄,依然失血严重。这意味着,12.55亿元账面净利润,实际到手的现金却是负的。

这主要是因为家装业务的垫资以及新房业务应收账款的账期等问题。贝壳还强调其应收账款周转天数保持在健康水平。

经营现金流为负的情况下,贝壳并未放慢回购的脚步。2026年一季度,贝壳进一步加大了股东回报力度,斥资约1.95亿美元进行了股票的回购,同比增长约40%。

美股之外,贝壳近日也将回购范围扩大到了港股。贝壳-W在港交所公告显示,5月26日以每股42.000港元至42.800港元的价格回购35.34万股,回购金额达1499.78万港元。

5月22日,贝壳以每股42.66港元至43.26港元的价格回购46.49万股,回购金额达1999.67万港元。

不过,在主营业务缺乏高增长预期的背景下,贝壳靠回购显然难以长期维持股价的体面,而且也会越来越力不从心。港股回购前的这几天,贝壳股价也正好经历了一轮下跌。

责任编辑:杨红卜

易游体育网页版,bb体育平台,

yy体育相关资讯:bb体育平台,