本文作者为创金合信基金首席经济学家魏凤春

上周首席视点核心是“烈火见真金”,指出黄金投资要进行价值回归,权益资产分化严重,这是宏观场景的共识形成之后的必然结果。这几年投资的差异是认知的不同导致的,这些差异多是对常识的偏离。

类似的事项可以列举很多:一是,在“安心三宝”的哑铃策略下,忘记了金融的本质是对风险的定价。二是,在宏观周期的配置上,固守总量的内涵,忽视产业周期才是经济周期的合理内核。三是,在产业周期的判断中,没有从主导产业是有周期的、新老更替是常态的思维出发,背离便宜无好货的常识。四是,在定价策略上,把对周期品的均值回归惯性套用到成长股上,混淆了“周期波动的定价锚”与“成长趋势的定价中枢”,错配了定价逻辑。五是,在科技的布局中,把企业家精神理解成竞争,而竞争的本质是模仿,模仿的定价是有边界的,创新则没有。在周期演化的大趋势下,扰动和冲击加剧了分化,这是客观的事实,上述的认知其实是对事实的认可。

一、上周市场回顾:结构分化,成长偏好修复

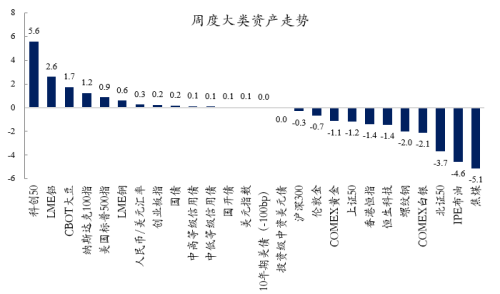

从大类资产看,权益类资产呈现明显分化:科创50领涨(+5.6%),海外股指与部分商品(LME铝、CBOT大豆)小幅跟涨,显示成长风格风险偏好修复;而大宗商品中的能源、黑色系大幅走弱(IPE布油-4.6%、焦煤-5.1%),反映需求预期偏弱。利率债整体平稳,美元指数走弱,黄金等避险资产小幅调整,体现市场风险偏好阶段性回升但结构分化。

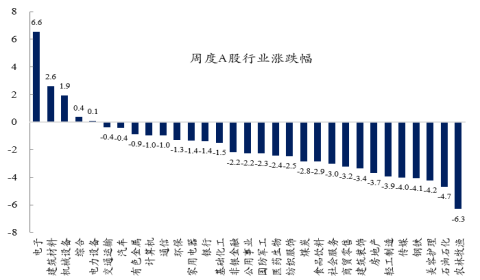

A股行业层面,电子、建筑材料、机械设备领涨,契合科创成长主线,背后是产业景气的修复。农林牧渔、石油石化、钢铁等周期及部分消费链领跌,与大宗商品走弱、需求预期低迷形成呼应。整体来看,市场呈现“成长强、周期弱”的结构性行情,反映资金对科技成长的确定性溢价提升,同时对传统周期与消费链的需求端仍存谨慎。

资料来源:wind,创金合信基金

资料来源:wind,创金合信基金 资料来源:wind,创金合信基金

资料来源:wind,创金合信基金二、经济增长因子:总量与结构之争

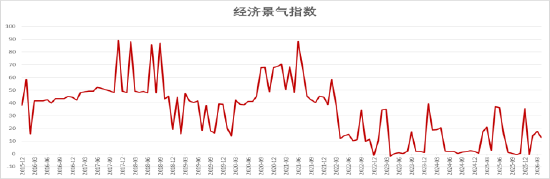

我们根据增长、通胀、流动性、外部景气四大因子构建了中国经济景气指数,从2026年1-4月的数据来看,总量经济上是较弱的,这是转型期明确的市场特征。从这个角度看,风险资产是明显承压的。经济总量偏弱是增长动能不足、通胀上行、海外冲击加大,叠加宽松效应边际减弱的结果。

分类来看,从周期因子看,增长因子低位震荡,1月触底后虽短暂抬升,但4月再度回落至14,显示实体修复缺乏持续动能,内需仍处弱势。通胀因子自18快速上行至40,对消费与企业盈利形成温和压制。海外方面,原油价格波动与美联储货币政策调整带来的冲击加大,外部景气因子回落至9,进一步制约经济修复节奏。流动性虽维持宽松水平,但宽松效应已边际钝化,难以对冲多重压力。

另一个层面的数据也支撑这一判断:投资端,1-4月,全国固定资产投资(不含农户)同比下降1.6%,出现负增长,投资对经济的拉动作用明显走弱。消费端,4月,社会消费品零售总额同比仅增长0.2%,1-4月同比增长1.9%,反映出国内消费需求恢复动力不足,居民消费意愿整体偏弱。工业生产方面,4月规模以上工业增加值同比增长4.1%,较一季度6.1%的增速有所回落,工业生产扩张动能边际放缓。

资料来源:wind,创金合信基金

资料来源:wind,创金合信基金结构上,中国经济一如既往地给风险资产带来惊喜。转型升级方向的增长动能较为突出:一是高技术产业增长强劲。4月规模以上高技术制造业的工业增加值同比增长12.8%,1-4月同比增长12.6%,增速远超整体工业4.1%的当月增速和5.6%的累计增速,成为工业生产最重要的支撑力量。二是信息类基础设施投资高速增长。1-4月,基础设施建设中的信息传输业同比增长29.2%,同期基础设施投资同比增长4.3%,逆周期调节支撑作用依然存在,且投资集中在新兴基础设施领域。

三、流动性冲击:沃什改革先量再价

新上任的美联储主席沃什对美联储长期的制度变革和短期的技术性操作成为近期市场关注的焦点。在石油冲击的大背景下,市场停止交易降息,开始交易加息预期,全球流动性从宽松转向收紧。我们判断沃什的上台不会重复投资者熟悉的操作节奏。

沃什改革的本质,是AI新质生产力突破原有货币生产关系边界,引发的宏观制度适应性重构。这是经济底层结构迭代倒逼宏观治理范式变迁的必然结果,并非简单的政策松紧调整。当前AI生产力实现供给效率跃升、生产要素重构与就业结构重塑,形成高增长、低通胀、弱就业的全新宏观均衡形态。而美联储延续数十年的需求管理型货币框架,适配传统工业经济周期,其双重政策目标、利率工具与通胀度量体系,与新经济结构形成系统性错配。

过往长期货币宽松打破了货币供需均衡,美联储资产负债表无序扩张,彻底模糊了货币约束边界。形成财政债务、金融泡沫、政策干预深度绑定的结构性失衡,央行货币锚定功能与市场定价机制持续失效。基于货币主义内核与大国竞争逻辑,沃什改革或以修复货币纪律、适配供给侧新生产力为核心,构建全新货币治理体系。

从冲击最小化的现实考验出发,我们预判沃什改革严格遵循先量后价的宏观调控底层逻辑有序推进。首先以缩表完成流动性总量出清,修复市场自主定价功能、破除兜底式金融惯性。再以结构性降息进行价格修复,对冲AI就业替代冲击,赋能实体科技创新。同时通过更换通胀标尺、收缩央行职能边界,摆脱传统周期框架束缚,完成从需求兜底向供给赋能的央行功能转型。

从宏观风险维度看,本次结构性制度重构必然催生市场震荡。总量收缩先行打破长期宽松的流动性稳态,金融资产估值锚率先重构;价格调整后置引发政策预期错位,利率曲线结构重塑。新旧范式切换的空窗期,叠加市场对新政策框架的认知偏差,将持续放大市场波动,因此本轮改革周期内,市场整体需保持谨慎,规避结构性震荡风险。

四、物价上行:安全与供给侧收缩

当前物价上行是外部石油脉冲+国内安全供给收缩的双重供给冲击,属典型成本推动型通胀,短期刚性、中周期可控。

外部层面,中东地缘冲突推高油价,属一次性脉冲式扰动,不同于上个世纪70年代的长期危机;但原油是工业血液,通过运输、化工链条快速传导,直接抬升PPI并向CPI扩散,输入性通胀压力显著。内部层面,湖南烟花、山西煤矿事故等或触发安全整顿,属更强的供给侧硬约束。两地分别占全国烟花、焦煤核心供给,停产直接造成产能断档、库存低位、价格反弹。安全合规成本抬升,长期推高行业成本曲线。

冲击性质上,油价是全球流动性与成本扰动,安全整顿是国内产业结构与产能重塑,后者对物价影响更直接、更持久。宏观组合呈现“PPI强、核心CPI弱”,上游盈利改善、下游承压,类滞胀风险上升,流动性维持紧平衡。

短期物价压力难消,核心矛盾是供给收缩而非需求过热。中周期看,产业升级与能源转型主线不变,冲击终将被消化,但阶段性通胀与盈利分化已成定局。

五、配置策略:继续锚定盈利

当前国内经济呈现总量偏弱、结构分化的典型特征,叠加美联储政策调整引发全球流动性预期收缩,此外,供给侧因素扰动物价,市场底层投资逻辑已然切换。过往依靠流动性宽松抬升资产估值的时代已经落幕,盈利是现阶段投资的重要锚点。

全球流动性边际收敛,直接压制市场估值上限,无业绩支撑、现金流脆弱的主体,融资与经营层面双重承压,下行风险突出。投资者应当放弃依赖流动性红利、参与叙事交易的惯性思维。资产配置层面,摒弃粗放式普涨思维,深耕结构行情,聚焦供给格局优良、盈利确定性高、现金流充沛的优质资产。弱经济环境下,我们无需博弈宏观政策,坚守真实盈利底线,才是对冲外部流动性收缩、捕捉结构性机会的最优解。

责任编辑:江钰涵

leyu,头号玩家正版官网入口,

乐鱼app官方网站登录相关资讯:头玩下载安装,