近日,黑龙江省市场监管局发布通告,双汇发展控股子公司望奎双汇北大荒食品有限公司生产的“猪后鞧肉”,林可霉素残留量达7700μg/kg,超出国家200μg/kg的限值近38倍,食品安全风险凸显。

这并非双汇首次暴露品控漏洞,自2011年“瘦肉精”事件重创品牌后,公司多次出现食品安全相关问题,这家肉制品龙头正面临“扩张与品控平衡”的核心考验,经营风险持续放大。

资本市场上,5月26日,双汇发展(000895.SZ)低开低走,盘中一度跌超5%,截至午间收盘,跌幅为3.91%,报24.8元/股,总市值约894亿元。

猪肉抗生素残留超标38倍,已下架召回

通告显示,其控股子公司望奎双汇北大荒食品有限公司生产的一批次“猪后鞧肉”,被检出林可霉素残留量高达7700μg/kg。

《食品安全国家标准食品中兽药最大残留限量》(GB31650-2019)中规定,林可霉素在猪的肌肉中最大残留限量为200µg/kg。据此计算,该批次产品兽药残留超标近38倍,超标幅度之巨引发舆论广泛关注。

医学资料显示,林可霉素的不良反应包括胃肠道反应,如恶心、呕吐、腹泻,严重时可引发伪膜性肠炎,表现为腹绞痛、严重腹泻(水样或血样),并伴有发热、异常口渴等症状。此外,还可能引起过敏反应,如皮疹、瘙痒,甚至过敏性休克;大剂量摄入还可能影响血液系统,导致白细胞减少、血小板减少,并对肝功能造成损害。

值得关注的是,涉事公司曾就抽检样品真实性向监管部门提出异议,但最终被依法驳回。

双汇发展对媒体回应,公司从调查部门了解到,不合格批次的产品是2025年8月份的,目前市场上已经没有该批次产品的流通。该产品主要是上游养殖环节出现了问题,后续公司将加大对供应商的管理,加强兽药批次的监测点。

目前,黑龙江省市场监管局已责成属地部门开展核查处置,督促企业下架召回不合格产品。

值得注意的是,早在2011年,央视315晚会曝光双汇济源公司存在来自于河南省孟州、沁阳、温县等地的“瘦肉精”猪肉流入济源双汇食品有限公司。

营收多年停滞,主营业务下降

截至2025年末,双汇发展拥有年加工肉制品200多万吨、单班年屠宰生猪2600多万头的生产产能。

天眼查信息显示,望奎双汇北大荒食品有限公司成立于2008年,注册资本5000万元,由双汇发展持股75%,黑龙江省北大荒肉业有限公司持股25%,法定代表人及董事长为双汇发展现任董事、总裁马相杰,是双汇发展“重要的非全资子公司”。

在经营层面,据双汇发展2025年年报,望奎双汇北大荒食品有限公司2025年营业收入为14.18亿元,净利润7249.59万元。

从双汇发展整体来看,2025年公司实现营业收入592.74亿元,同比下降0.48%;归属于上市公司股东的净利润51.05亿元,同比增长2.32%。

2026年一季度,公司营业总收入145.98亿元,同比去年增长2.12%,归母净利润为12.92亿元,同比去年增长13.59%,

回溯近年数据,公司营收已连续多年徘徊不前,2021年营收667.98亿元,同步下降9.65%,2022年627.31亿元,同步下降6.09%,2023年营收600.97亿元,同比下降4.2%,2024年597.15亿元,同比下降0.64%。

净利润方面,2023年51.02亿元,同比下降10.77%,2024年归母净利润为50.55亿元,同比下降0.92%,增长动能显著减弱。

来源:wind

来源:wind从整体盈利指标来看,双汇发展近三年毛利率维持小幅波动态势,但整体盈利质量并未提升。2023年公司综合毛利率17.05%,2024年小幅提升至17.69%,2025年进一步微升至18.05%,2026年一季度再升至19.70%,毛利率小幅上行。

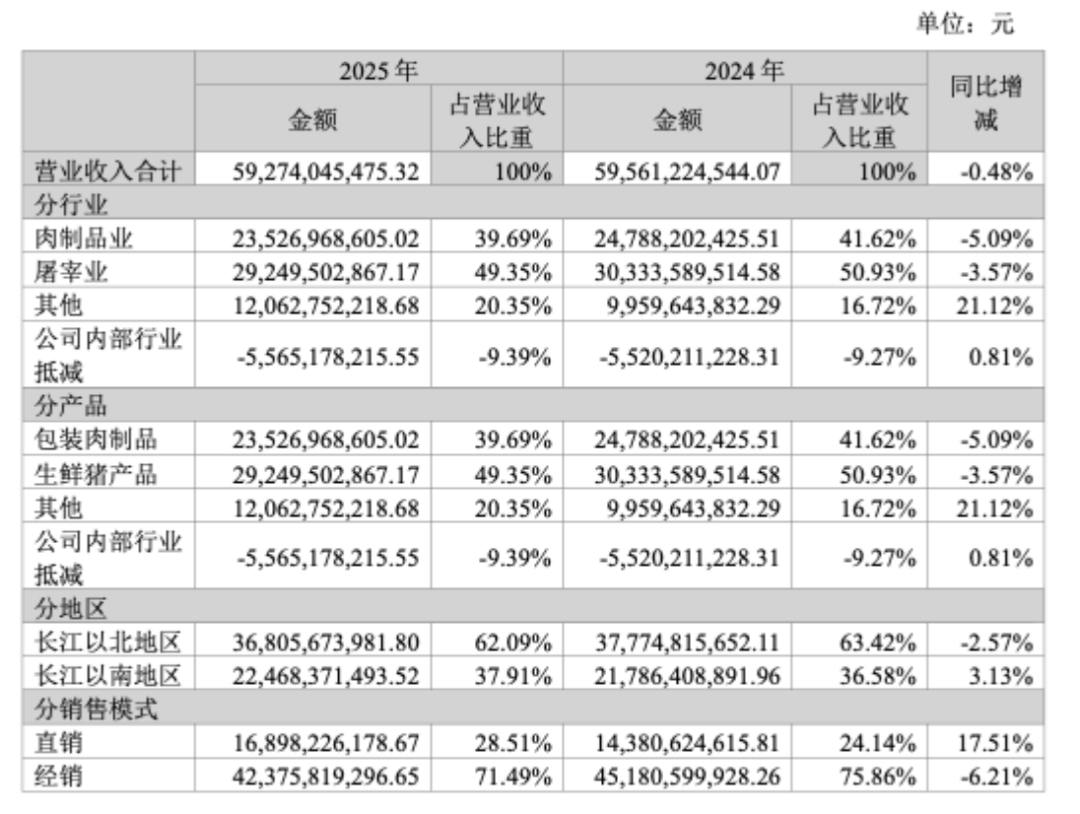

双汇发展核心业务分为屠宰业、肉制品业两大板块,合计占总营收近90%,但两大支柱业务均陷入增长困境。

屠宰业务营收在2025年公司总营收中占比50.93%,2024年实现营收303.34亿元,同比下降2.06%,占总营收50.93%;毛利率仅4.58%,盈利能力薄弱。2025年延续下滑趋势,营收292.50亿元,同比下降3.57%,作为营收占比最高的业务,持续拖累整体业绩。

肉制品业务在公司2025年总营收占比41.62%,作为利润核心,2024年营收247.88亿元,同比下降6.16%,占总营收41.62%;虽毛利率提升至35.67%,但销量下滑明显,肉类产品总外销量318万吨,同比下降1.67%。2025年肉制品营收进一步下滑至235.27亿元,同比下降5.09%,传统火腿肠等主力产品市场需求萎缩,终端竞争力减弱。

来源:公司2025年报

来源:公司2025年报公司的经销模式分代理销售与直接销售。截至2025年12月末,公司共有经销商22,427家,对比年初净增加1,563家,增幅7.49%,其中:长江以南7,658家、对比年初增幅6.75%,长江以北14,769家,对比年初增幅7.88%。

高分红,超250亿流向境外大股东

双汇发展长期实行行业罕见的超高比例分红政策,多年分红率维持在95%以上,几乎将当期全部归母净利润以分红形式派发,这一资本运作模式长期备受市场争议。从公开分红数据来看,2022年至2025年,公司分红率分别达到98.63%、99.40%、97.91%、98.41%,连续四年近乎全额分红,几乎将全部利润分给股东。

从股权结构来看,双汇发展控股股东为香港罗特克斯有限公司,持股比例70.33%,为绝对控股股东。据此测算,公司每年超七成分红资金流向该境外控股主体。

数据显示,近七年双汇累计分红超335亿元,其中超250亿元流入境外大股东口袋,本土经营积累通过分红流向境外股东。

需要客观说明的是,该分红行为完全符合上市公司监管规则,属于合法股东权益分配,并非利益输送,但超高分红模式或对企业自身发展形成明显制约。

双汇将几乎全部利润用于分红,导致公司内生积累能力薄弱。近年来研发投入、产业链升级、品牌修复的资金投入持续受限。数据显示,2023年、2024年、双汇发展的研发费用占营业总收入比例在0.33%、0.34%,2025年降至0.28%。

肉制品行业竞争日趋激烈,区域性品牌崛起、跨界企业入局,分流市场份额。传统火腿肠等低端产品同质化严重,价格战频发,压缩盈利空间;而双汇高端化、差异化新品推进缓慢,难以匹配消费升级需求。

短期来看,此次林可霉素残留超标事件,将进一步冲击品牌声誉,导致终端销量下滑,同时面临监管处罚、产品召回成本,加剧短期业绩压力;高分红模式持续分流利润,研发与品控投入不足,形成“业绩差—分红高—投入少—业绩更差”的恶性循环。

中长期来看,新管理层需平衡“品控修复”与“规模扩张”,行业竞争加剧,将持续挤压市场空间;若品控问题反复爆发,或面临更严格的监管限制,甚至影响生产经营资质。

作为曾经的肉制品龙头,双汇发展的核心困境本质是重利益、轻品质,重分红、轻投入。未来若无法彻底整改品控体系、调整分红政策、优化公司治理、加快渠道转型,龙头地位将持续动摇,经营风险进一步放大。(《理财周刊-财事汇》出品)

易游体育官网,头玩官网,

易游相关资讯:头玩app,