炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值榜

作者|贾乐乐

编辑|嘉辛

“两年后营收突破1000亿美元”“净利润率翻倍”“全面转型为AI原生公司”,这是在联想集团4月1日在北京举行2026/27财年誓师大会上制定的战略目标。

刚刚收官的2025/26财年(2025.4.1—2026.3.31)也被定义为联想的“AI新十年开局之年”。

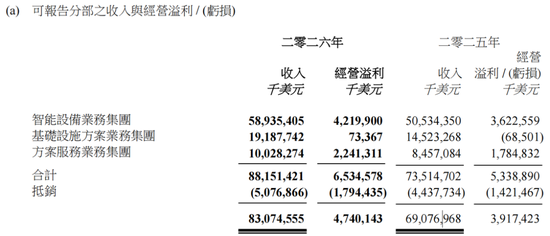

这一年,联想集团营收5899亿元(约831亿美元),同比增长20%,调整后净利润同比增长42%。三大业务集团,IDG(智能设备)、ISG(基础设施)与SSG(方案服务)历史上首次同时实现全年盈利。

更关键的在于结构。非个人电脑业务营收占比逐年上升。全年AI相关收入同比增长105%,占总收入的33%,第四财季这一比例进一步提升至38%。

财报发布当天,联想集团股价收涨19.77%。

这一份代表着转型取得重大成果的财报,也有其脆弱性,比如ISG的盈利基础尚不牢固,存储成本暴涨、产业迁移、行业竞争都是难以绕开的现实制约。

01

结构之变:不再只是卖电脑的

“卖电脑”的联想正在成为过去式。

随着联想集团2025/26财年业绩的发布,这个趋势越来越清晰了。

IDG业务,也是外界最熟悉的联想,卖PC、手机、平板的联想,全财年营收589亿美元,贡献了约2/3的收入,不过,这一板块的增速是17%,在三大业务中最低,占收入的比重也有所下滑。

与此相呼应的是,非个人PC业务的占比已经接近总营收的一半。

ISG业务营收192亿美元,增速超过32%,领跑三大板块。SSG营收突破100亿美元,增速19%,且已连续20个季度保持双位数增长。

也就是说,跑得更快的,不再是联想最“传统”的那部分业务。

这种结构变化,深度影响了利润。

过去数个财年,联想的利润格局是典型的“两个赚钱、一个烧钱”,即,IDG和SSG贡献利润,ISG亏损。FY25/26,这一格局首次被打破。

IDG全财年经营利润约42.2亿美元,经营利润率7.2%,仍然是利润的大头,经营利润占比约为64.6%。

SSG全财年经营利润约22.4亿美元,经营利润率22.4%。这个只占集团营收不到12%的板块,贡献了三分之一的经营利润,是联想利润表里最稳定的高利润来源。

ISG全财年经营利润7300万美元,从上一年同期的亏损6850万美元转为盈利,经营利润率约0.38%,如果看趋势,最后一个季度的经营利润率达到了3.58%,改善的趋势很明显。

SSG为利润压舱、IDG提供规模底座,ISG从“拖后腿”到“正贡献”的切换,是这份年报在利润结构上的核心变化。

再加上AI营收占比提升,AI从虚无缥缈的战略叙事里变成了财报里可以单独计量的收入线,共同构成联想被重估的逻辑。

但是,转型并不全然安全,两年达到千亿营收的目标,平均收入年增长率为10%,虽然算不上激进,却也存在不确定因素。

首先是,内存价格的历史性暴涨。

TrendForce数据显示,2026年第一季度全球通用DRAM合约价环比上涨90%至95%,PC DRAM单季度涨幅更达到110%至115%,DDR5现货涨幅超过300%。部分DDR4颗粒从2025年低点的3.2美元飙升至15美元,累计涨幅369%。

成本压力直接体现在整机端。据TrendForce测算,以一台2025年Q1建议零售价900美元的主流笔记本为基准,到2026年Q1,其内存与固态硬盘占物料成本的比例已从15%升至30%,叠加CPU涨价后,三者合计占比从45%跃升至58%。要维持供应链各环节的利润结构,这款产品需提价近40%。

联想COO在财报前的公开表态也坦承:“内存和固态硬盘的成本压力比以往更加巨大。”

联想的应对是囤货。CFO郑孝明此前透露,第三财季末存储库存相当于7-8个月用量,远超行业平均的2-3个月。

但囤货只能推迟压力,并不能消除它。

随着库存逐步消耗,成本压力将在Q1 FY27全面进入成本端,届时第四财季16.4%的毛利率能否守住,才是对联想的真实考验。

关税不确定性是另一个变量。美洲区营收占联想全年总营收约34%,是第一大区域市场。联想的生产基地相当部分在国内,关税政策的走向将影响其在北美市场的销售表现。

正如杨元庆所说,上半年应对动态变化的关税压力,下半年还需应对零部件短缺带来的挑战。

02

IDG:17%的增速,能持续吗?

IDG同比增长17%,PC及智能设备业务收入同比增长26%,刷新五年以来最高增速。第四财季,联想在全球PC市场份额24.4%,较上年同期提升1.3个百分点,为15年以来最高;高端PC出货量占比达50%,同比增长29%。

讨论IDG,就不得不聊PC业务。

放在行业背景下看,2025年全球PC市场回暖,全年出货量约2.79亿台,同比增长约9%。联想同期增速明显超过行业大盘,IDC数据显示,2025年联想PC出货量7085万台,同比增长14.6%。

这说明联想不仅在“吃”行业复苏的红利,更在存量竞争里从对手手中抢走了份额。

但PC终究是一个成熟产业,全球年出货量长期在2.5至2.8亿台区间波动,联想这样的增速能够持续下去吗?

先来看本轮PC市场回暖的原因。

最刚性的驱动力来自微软。2025年10月14日,微软正式终止对Windows 10的支持。目前全球约40%的PC仍运行Windows 10,这批存量设备面临安全更新断供,对商用客户而言,换机是必选项。多个行业分析师都认为“市场的增长主要受到操作系统汰换带动。”

第二重因素是疫情设备的自然更新。2020至2021年疫情期间采购的大量PC,按商用设备3至5年的更新周期计算,正在进入集中换新阶段。这波需求有明确的时间窗口,但窗口不会一直开着。

第三重是AI PC。黄仁勋在CES 2025上的判断是,2024年AI PC销量差强人意,根源在于终端侧AI生态的投入远不及云端,需求尚未被有效满足。

换言之,企业当前采购AI PC更多是“前瞻性配置”,怕未来1至2年内落后,而非今天就有用AI PC解决刚需的场景。

前两个因素具有周期性,第三个才是驱动PC销售增长的内生变量。

AI PC能否独立接棒,其渗透率会以什么样的速度提升,受到多重因素的影响,比如价格与性能的匹配度、是否有非本地不可的应用。

Gartner在2025年下半年预测AI PC将在2026年渗透率达55%,看好AI PC驱动的换机潮,而由于BOM(物料成本)成本上升,2026年又称到2028年才能实现50%的市场渗透率。

盈利端的情况同样需要细看。

AI PC的终端售价确实更高,但成本也更贵。

行业数据显示,同配置AI PC比传统PC贵20%至40%,商用机型普遍高于1000美元。但AI PC需要额外搭载NPU等AI专用硬件,物料成本同步抬升。

落到数据上,在产品结构持续升级、高端PC出货量占比达到50%的背景下,IDG的经营利润率7.2%和上一个财年相比,几乎持平。

考虑到存储成本暴涨在这样的大环境下守住7.2%的利润率,确实已属不易。但这也恰恰说明,AI PC目前的贡献,更多是守住阵地,而非打开新空间或是重新成为增长极。

03

ISG:扭亏了,但厚度还不够

ISG的扭亏为盈,是联想AI化叙事中的重要转折点。

拐点从何而来?

第一,全球AI资本支出进入井喷期。北美四大云服务商的AI资本支出在2025年合计超过3400亿美元,同比增长68%,2026年预计进一步攀升。国内云厂商也同步加码,字节跳动、腾讯、阿里均加速了AI基础设施布局。

需求端的爆发式增长,直接拉动了联想ISG的业务,全财年AI服务器收入同比增长超50%,截至财年末AI服务器储备订单达210亿美元。

更重要的是,这一轮采购不再是标准化服务器的简单放量。公开信息显示,英伟达GB300 NVL72机架方案已于第四财季开始交付,下一代基于Rubin架构的平台也将在下半年推出。这意味着联想已从卖标准化服务器,升级为交付机架级系统,正式进入英伟达最新一代供应体系。

第二,企业级客户开始为AI买单。银行、制造业等传统企业也开始部署AI服务器,面向这类客户的E/SMB业务毛利率远高于CSP(云基础设施)。比如,第三财季,联想在中国区的E/SMB同比增长52%,大幅超越CSP的增速。

但盈利仍然偏薄。

全年经营利润率仅0.38%,放在服务器行业里仍然很低。作为参照,戴尔ISG部门最近一个财季经营利润率达到14.8%。联想ISG距离行业成熟水平,还有一段路要走。

利润薄弱与联想的客户结构有关。

ISG的营收主力是CSP订单,量大,但毛利率极低。换句话说,ISG要真正站稳盈利,E/SMB能在营收结构中占到多大比重,要比CSP订单能堆到多大更重要。

AI需求正从“训练”转向“推理”,这个趋势,恰好同时作用于ISG的两条业务线。

这不是联想ISG独有的机遇或风险,而是整个AI基础设施行业都要面对的结构性迁移。2026年北美五大CSP的AI推理总算力预计大增近1.22倍,增速远超训练的56%。

对联想而言,既有好的一面,也有不利的影响。

好的方面是,推理需求扩大意味着更多传统企业有部署AI服务器的需求,这正是E/SMB的目标市场。如果这一趋势持续,E/SMB在ISG营收中的占比有望自然提升,从而改善整体盈利结构。

此外,推理对于内存的需求更大,联想在4月完成了对以色列高端存储公司Infinidat的收购,也为后续利润结构优化留了一张牌。

不好的地方是,推理时代对服务器的要求与训练时代有所不同。

一方面,推理服务器通常不需要顶配GPU,品牌溢价空间更窄;另一方面是,云厂商在推理阶段更倾向于自研芯片(如谷歌TPU、亚马逊Trainium)或转向成本更低的ODM白牌服务器。这些都可能挤压作为集成商的联想这类厂商的营收。

与此同时,华为凭借昇腾AI芯片的全栈自研生态,在信创市场形成了闭环;浪潮集团则在互联网和政务领域积累深厚。联想仍主要依赖英伟达等外部芯片,在成本和供应链安全上并不占优。

ISG的扭亏,证明联想在AI基础设施的浪潮里拿到了门票,但接下来还有新的风浪,穿越过去,才能稳居于牌桌之上。 新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:孙同怀

多乐游戏中心,球盟会中国,

多乐游戏官网首页入口相关资讯:球盟会官方登录平台入口,