2026年5月,北京金融法院的一纸裁定,让民生银行(600016)对泛海控股24亿元巨额债权的追讨暂时搁浅。

几乎同一时间,山西通洲集团留神峪煤矿发生了一起惨重的瓦斯爆炸事故,而就在事故前几个月,该矿的巨额股权刚刚质押给了民生银行太原分行。

一边是相伴多年的创始股东留下来的旧账,另一边是深耕地方产业时突然碰上的黑天鹅。这两件事,起因和性质虽不相同,却都指向了一个共同的问题:一家大型股份制银行在经济周期中可能面临的风控考验。

24亿旧账,终本收场

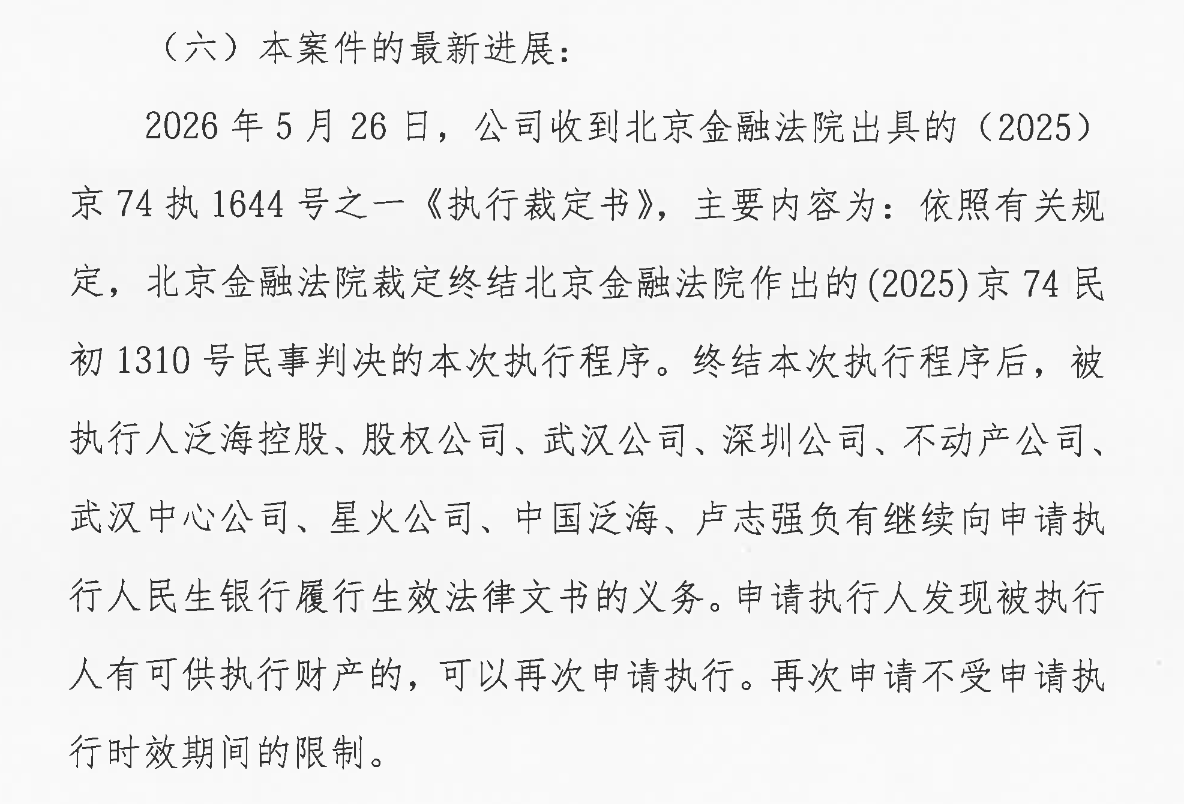

2026年5月26日,北京金融法院出具(2025)京74执1644号之一《执行裁定书》,裁定终结民生银行与泛海控股金融借款合同纠纷一案的本次执行程序。

这份“终本”裁定意味着,尽管民生银行在法理上赢得了诉讼,但现实中,由于被执行人名下已无足额可供执行的财产,这笔本金高达24亿元、叠加利息与罚息等总计近32亿元(仅截至2024年10月的利息、罚息及复利就已超过7.7亿元)的债权,短期内几乎无望收回。

企查查信息显示,泛海控股当前的未履行执行总金额已超65亿元,未履行比例高达73.45%,其资产流动性已相当枯竭。

说起这笔大额不良,还得从民生银行和泛海系之间将近三十年的渊源讲起。

1995年民生银行创立时,泛海控股实控人卢志强便是核心发起人之一;2000年上市时,泛海系持股比例达9.42%,位列第二大股东。

此后多年,泛海系一直处于前十大股东之列,卢志强亦长期担任副董事长,双方形成了深度的“股东-银行”绑定关系。

在此背景下,2020年10月,泛海控股顺利向民生银行北京分行申请了27亿元融资,期限4年,并以武汉公司55.3亿股股权、武汉中心大厦在建工程及深圳泛海城市广场办公物业等资产作为抵质押。

而在风险苗头已有所显现的2021年11月,民生银行仍向泛海控股集团核定了高达216.05亿元的集团统一授信额度,彼时泛海控股持有的4.1%民生银行股份已全部处于质押状态。

然而,商业世界从没有永恒的避风港。自2020年起,泛海控股的流动性危机全面爆发,旗下民生信托踩雷涉资超40亿元的武汉金凰“假黄金案”,叠加地产行业下行,公司2020-2022年间累计巨亏超340亿元。

截至2026年一季度,泛海控股的资产负债率已飙升至248%,资不抵债的局面已然形成。

对于这位老股东的困境,民生银行的反应不算快,风险暴露有所滞后,期间还给这笔贷款办理了展期。

直到2024年10月12日,这笔27亿元融资最终到期,泛海控股仅偿还了3亿元,剩余24亿元本金及利息彻底逾期,民生银行随后正式启动司法追偿程序。

2025年8月29日,北京金融法院作出一审判决((2025)京74民初1310号),民生银行胜诉,确认其对武汉中心大厦在建工程(优先受偿权上限6.4亿元)、王家墩机场多宗土地(优先受偿权上限分别为16.6亿、1.7亿等)以及55.3亿股质押股权享有优先受偿权。

然而,在漫长的诉讼与博弈期间,泛海控股涉诉总金额已超540亿元,核心资产被轮番查封,其持有的民生银行H股也因其他债务纠纷被强制以股抵债,持股比例降至5%以下。

当2026年3月民生银行申请强制执行时,面对的已是一个几乎被掏空的局面——司法拍卖数据显示,作为核心抵押物之一的武汉中央商务区10.86%股权,尽管评估价高达39.35亿元,但在起拍价降至22.03亿元后依然多次流拍。

泛海这个案例其实也反映了一个很朴素的事实:当信贷决策被长期的股东关系裹挟,风险露头时如果没能及时干预,再厚的家底也经不起消耗。

矿难前的质押

如果说泛海控股的问题,更多是长期股东关联和房地产下行周期下信用风险的滞后反应,那差不多同一时间发生的山西矿难,则完全是另一种风险场景了。

2026年5月22日,山西通洲煤焦集团股份有限公司留神峪煤矿发生瓦斯爆炸事故,造成82人遇难、2人失联的惨重后果。

权威媒体调查指出,该煤矿存在隐瞒下井人数、提供图纸与实际不符、私开隐蔽工作面等严重问题。

一个让人心里一紧的细节是,就在这场悲剧发生的五个月前,也就是2026年1月5日,通洲集团刚把留神峪煤业价值超过1.15亿元的股权质押给了民生银行太原分行。同一天,集团旗下另一座安神煤业超过5400万元的股权也一并质押给了该行。如果再往前翻10天,2025年12月25日,股东任铁柱还把1.1亿股通洲集团的股份质押给了民生银行太原分行。短期内质押这么密集、金额这么大,看得出来,双方当时的信贷捆绑已经相当深了。

拿高危企业的股权来做担保,外界难免会多想一步:银行在贷前审查时,到底有没有严格去看这些底层资产的安全性和合规性。

事实上,留神峪煤矿的隐患并非一日之寒。该矿井因存在高瓦斯、煤与瓦斯突出等灾害,曾被国家矿山安全监察局列入“2024年全国灾害严重生产煤矿名单”。近五年来,该矿因架空乘人装置急停保护失效、工人未按规定着装等问题屡遭监管部门处罚,2025年更是因私设隐蔽工作面被直接罚款。

不仅如此,母公司通洲集团在2023年5月也曾因未取得许可擅自进行LNG充装销售,被长治市市场监督管理局罚款23万元并没收违法所得。

面对这样一家在安全管理和合规上屡屡被罚的企业,民生银行太原分行还是接下了这笔股权质押,放出了贷款。这当中对非财务风险的评估是否做得充分,难免让人在心里打个问号。

从这些现象里,多少能看出银行在信贷政策传导和基层执行之间,可能并没有完全同步。财报数据显示,民生银行近年来加大了对采矿业的信贷投放:2023年末采矿业贷款余额为690.34亿元,2024年短暂压降至643.45亿元,占比1.45%;到2025年末则大幅反弹至722.24亿元,占全行信贷总额的1.63%。此外,2025年末该行业不良贷款额为12.23亿元,不良率1.69%。

在支持地方产业和追求信贷规模的过程中,资产体量超过1343亿元的民生银行太原分行,对企业环保、安全和治理这些非财务风险的评估,或许并没有放在更靠前的位置。留神峪煤矿的悲剧也让人多想一层:当一笔贷款的还款保障,建立在存在重大合规隐患和生命安全风险的资产上时,所谓的风控安全边际,到底还留有多少余地。

不良、逾期与拨备的三重压力

不过,泛海的大额不良也好,通洲煤矿的事故冲击也罢,最终都要落到账面上说话。

从表观数据看,民生银行的资产质量似乎保持着总体稳定:2025年末不良贷款率为1.49%,到2026年一季度末微降至1.46%。

然而,在看似平稳的数据之下,仍存在结构性的劣变隐忧。房地产行业表观不良率虽从2024年的5.01%降至2025年的3.61%,但这很大程度上归因于大额的账面处置;与此同时,实体产业和零售端的不良压力正在扩散。

2025年,其批发和零售业不良率从1.44%攀升至2.27%,租赁和商务服务业不良率从0.34%升至0.82%;更为突出的是无抵押的信用卡透支不良率,由3.28%大幅上升至3.87%。这表明,经济下行压力已从房地产领域,逐步传导至商贸实体及个人零售端。

其次,逾期贷款与不良贷款之间存在一定程度的偏离。根据2025年年报,该行逾期贷款总额达到958亿元,占发放贷款和垫款总额的2.16%。

更关键的是,逾期90天以上的贷款合计高达683.4亿元(其中逾期3个月至1年290.7亿元,逾期1至3年316.6亿元,逾期3年以上76.1亿元),而同期该行认定的不良贷款总额仅为661.5亿元,逾期90天以上贷款与不良贷款的偏移率达到103.3%。

按监管的要求,逾期90天以上的贷款原则上都应该划进不良。可现在逾期比不良还多,说明银行在风险分类上可能比实际情况更为宽松,报表上的不良率,也许并没有把潜在的坏账风险完全兜进来。

此外,作为不良贷款“蓄水池”的关注类贷款规模持续上升。2025年末,民生银行关注类贷款为1212亿元,占比2.74%;到2026年一季度末,关注类贷款进一步升至1245.4亿元,占比达2.75%。

如果将1.46%的不良贷款与2.75%的关注类贷款合并计算,该行在2026年一季度的广义“问题资产”比例已高达4.21%。

在当前宏观经济弱复苏的背景下,这超千亿规模的关注类资产如同一座悬在头顶的堰塞湖,对资产质量的向下迁徙构成了持续压力。

最后,为应对资产质量压力,银行计提了较大规模的拨备,对利润形成明显侵蚀。

2025年,民生银行信用减值损失高达539.5亿元,同比大幅增长18.6%;同年营业利润为328.4亿元,信用减值损失规模远超营业利润,成为影响盈利的关键变量。

进入2026年一季度,减值计提压力依然持续,单季信用减值损失达138.9亿元,较2025年同期的108.6亿元增加约28%。

尽管投入了大量利润进行核销与处置(2025年年内累计处置不良资产达720.04亿元),拨备覆盖率仍仅维持在142.04%,到2026年一季度末微降至141.94%。资本市场的定价往往具有较高的敏感性,民生银行在A股股份行中长期处于估值低位,正是市场对上述担忧的直接反映。

截至2026年5月下旬,民生银行A股股价徘徊在3.50元左右,逼近52周低点,今年以来整体涨跌幅约为-7.8%。

在这疲软走势的背后,是明显倒挂的估值数据:民生银行当前每股净资产高达13.14元,但动态市净率仅为0.27倍,动态市盈率低至3.36倍。

这意味着,投资者仅愿以其账面资产不到三成的价格进行交易。

这一显著的估值折让,不仅在上市银行中处于偏低水平,也反映出资金的避险选择。

当然,这些数字也直观地反映在了资本市场的态度上。每股13块多的净资产,对应不到3块6的股价,超过1500亿的总市值放在万亿级别的资产规模面前,确实比较单薄。这背后,是市场在用真金白银表达一种顾虑:报表上的资产质量,或许还没有完全见底。

作为第一家主要由民营企业发起设立的全国性股份制商业银行,民生银行在过去近三十年里,为实体经济和民营企业做了不少实事。只是随着经济周期换挡和监管环境趋严,过去那种依赖大股东深度绑定、追求规模快速扩张的模式,正面临越来越大的挑战。泛海那24亿旧账,还有通洲煤矿质押中暴露出的问题,都是这种转变的现实注脚。眼下,超千亿的关注类贷款和持续的减值压力,说明银行正处在风险出清和动能转换的关键时期。管理层提出要“压实一道防线第一性责任,贷中、贷后管理逐步加强”,但真正要紧的是,这些要求能不能穿透到每一个分支机构,能不能真正走出对旧有模式的依赖。

责任编辑:秦艺

bb体育注册,谈球吧体育官网,

bb体育app相关资讯:谈球吧app,