登录新浪财经APP 搜索【信披】查看更多考评等级

资本市场从不偏爱惯性神话,只认可匹配基本面的估值。2026年5月27日,A股“眼科茅” $爱尔眼科(300015) 正式向港交所递交H股招股书,冲刺A+H两地上市。

这家曾经市值直冲4,000亿元人民币的行业绝对龙头,当前市值回落至不到千亿,此番走出熟悉的A股温室,直面港股冷库的估值体系时,其A股超25倍的市盈率估值能否保住?

赴港上市不是镀金,是爱尔的“自救+突围”双需求?

成立于2003年、2009年登陆深交所的爱尔眼科,靠着标准化连锁扩张、刚需眼科赛道红利,坐稳民营眼科头把交椅,成为A股标志性的白马消费医疗股。但近两年,该公司似乎显示出增长瓶颈。

从基本面数据来看,公司增长动能有所放缓:2023-2025年营收增速维持在3%-6.5%的单位数区间,毛利率有所收缩,从2023年的50.79%下降至2025年的47.11%,2025年税后利润同比下降7.04%。国内眼科行业或从增量扩张迈入存量竞争,行业内卷加剧、获客成本攀升,叠加人力、折旧等运营费用持续上涨,或意味着国内市场的高增长阶段基本结束。不过整体来看,公司核心刚需业务基本盘仍在,并未出现系统性衰退。

国内市场增长触顶,海外市场成为重要的增量出口,而港股正是其全球化布局的核心资本跳板。

事实上,爱尔的海外扩张早已全速推进:2015年拿下香港医疗集团、2017年布局欧美、2019年切入东南亚、2024年补齐英国市场,十年间完成全球核心区域布局。

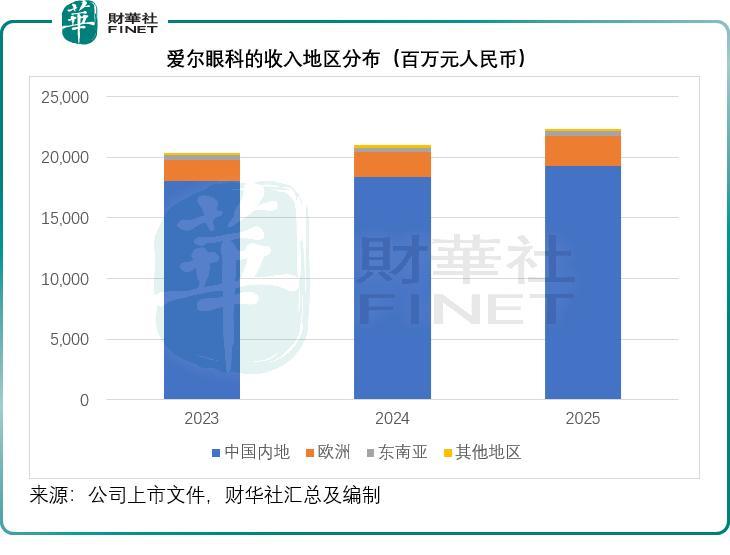

截至2025年末,爱尔眼科全球运营842家医疗机构,境外179家门店覆盖欧美、东南亚多地。更重要的是,海外市场展现出优于国内的盈利质量:2025年欧洲市场营收同比增长19.80%,高于2024年的年增幅18.05%,毛利率稳定在49.67%,较2024年提高0.66个百分点,成为公司增长最快、盈利最优的核心赛道;而内地市场的2025年毛利率从2023年的51.54%跌至47.26%,2025年的收入年增幅仅5.11%。

一边是内卷严重、盈利下滑的国内红海,一边是高毛利、高增长的海外蓝海,爱尔赴港上市,或可依托港股国际资本属性,打通跨境融资、并购通道进行海外扩张,以海外增量对冲国内存量竞争的影响。

本次募资用途精准匹配公司发展需求,覆盖门店升级、国内外产业并购、生态系统及技术研发、现金流补充等核心领域。

潜在风险:狂奔后的隐忧与商誉悬剑

客观来看,爱尔眼科近年基本面出现多项边际弱化信号,或是其股价承压的核心原因。

1)整体增速有所放缓,高成长属性弱化。

公司早已告别过往高速增长周期,2025年营收增速仅6.53%,税后利润同比小幅下滑7.04%,主要原因或包括毛利率(员工和扩张带来的折旧及摊销费用增加拖累)下降、持续的商誉减值亏损。

2)毛利率持续下行,盈利质量有所承压。

这是爱尔最致命的基本面问题。该公司整体毛利率从2023年的50.79%跌至2025年的47.11%,连续两年下滑,几乎所有核心业务毛利率全线走低:屈光项目从57.40%降至55.01%,视光服务从57.05%降至51.92%,眼后段项目更是跌至27.59%。

毛利率下滑核心源于门店扩张、人力成本上涨、行业良性竞争让利等因素,成本增速阶段性高于营收增速,叠加行政费用小幅攀升,压缩了整体利润空间。不过该现象是连锁医疗扩张期的共性问题,随着门店进入成熟期、规模效应释放,毛利率存在企稳修复的可能性,并非持续不可逆的下行趋势。

3)商誉规模偏高,存在减值不确定性。

爱尔靠并购快速做大体量,也埋下巨大隐患。2023-2025年公司密集完成41宗、91宗、44宗并购,激进扩张之下,截至2025年末商誉规模高达94.86亿元(单位人民币,下同),占总资产比重近26%。2023年至2025年期间,爱尔持续录得商誉减值亏损,分别为3.84亿元、1.88亿元和1.56亿元,相当于其税前利润的8.43%、4.09%和3.52%。鉴于其仍有94.86亿元的商誉悬顶,若并购的业务未来无法产生协同效应,或整合进度不理想,可能会继续损害其盈利能力。

4)财务边际收紧,现金流压力尚存,但整体财务结构稳健。

持续的并购扩张与海外布局,让公司负债规模、杠杆率有所上行,流动比率阶段性下滑,短期偿债能力有所弱化,投资、融资现金流持续净流出,存在一定资金压力。但公司经营现金流持续为正、体量稳定,足以覆盖日常经营与债务支出,整体资金链安全、财务风险可控。

除此之外,两地上市后,合规监管、信息披露、舆情管控标准升级,双重监管体系会放大单一负面事件的影响,带来新增经营不确定性,但也会倒逼公司规范经营、优化口碑,长期利于企业稳健发展。

港股眼科板块的估值迷局

爱尔眼科选择登陆的港股市场,其眼科医疗板块呈现出与A股截然不同的估值生态。我们在《“眼科茅”赴港,A股估值溢价还能保住吗?》一文中已提到,当前港股眼科相关标的可以分为三大类:医疗服务连锁、眼科器械与创新药企业。

在医疗服务连锁领域,三大对标标的分别为 $希玛医疗(HK3309) 、 $朝聚眼科(HK2219) 和德视佳(01846.HK),市盈率大部分时间被压在9倍到15倍的区间。林顺潮创立的希玛医疗,尽管净利润大增,市值仅13亿港元,市盈率不到10倍;内蒙古起家的朝聚眼科,市值约19亿港元,市盈率不到9倍;拥有德国背景的德视佳,聚焦高端屈光手术,市值仅8.4亿港元,市盈率不到15倍。

此外,无论是眼科器械股高视医疗(02407.HK),还是创新药企兆科眼科-B(06622.HK)、拨康视云-B(02592.HK),乃至综合药企远大医药(00512.HK),都难以撑起高估值的神话。

爱尔眼科带着超27倍市盈率的A股估值空降这片“估值洼地”,前景存在很大的不确定性。

综合展望:规模不等于护城河

不可否认,爱尔眼科的营收和净利润规模远超任何一家港股眼科同业,它的到来或许能短暂激活沉寂的港股眼科板块。

但从长远来看,规模不代表胜率,先发优势也不等于牢不可破的护城河。港股市场向来以机构投资者为主,他们更看重盈利的可持续性与真金白银的回报,而非单纯地“讲故事”。对于爱尔眼科而言,赴港上市是一场必须打赢的硬仗。

未来,它能否用扎实的海外财务回报、清晰的资本结构优化以及AI技术赋能的真实落地,来回应资本市场对其“增长故事”的质疑,将直接决定这位A股“老大哥”在港股的命运。

作者:吴言

ued体育赛事,http //j9.com/,

ued体育app相关资讯:j9游戏,