出品:新浪财经上市公司研究院

作者:光心

2026年5月14日,江苏展芯半导体技术股份有限公司(下称“江苏展芯”)创业板IPO过会。

江苏展芯成立于2018年,专注于军工芯片领域,主打高可靠模拟芯片及微模块产品,主要客户为各大央企军工集团下属科研院所及企业。

2023年到2025年(下称“报告期内”),公司年均营收约5亿元,毛利率水平在80%左右,三年合计实现归母净利润5亿元,其中2025年归母净利润高增139%至2.28亿元。

而在靓丽的业绩外衣之下,却是关联交易数据“互撕”、注册稿与申报稿信息“打架”、下游大客户暴雷、上游供应商集中度畸高等累累伤疤。

经营数据与关联企业 “打架” 注册稿与申报稿电力采购有5倍之差

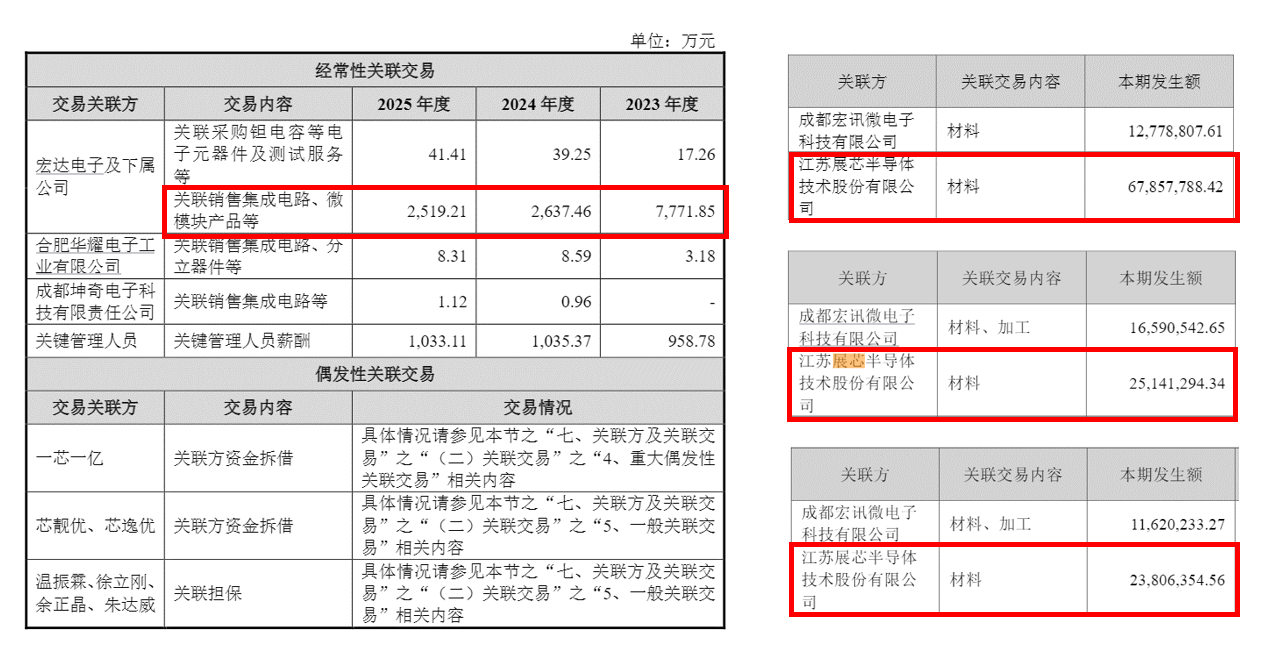

报告期内,江苏展芯与第二大股东宏达电子的关联交易始终存在重大差距,涵盖营收、采购、应收账款、应付账款等各环节,金额差距在百万元到千万元的数量级。

据江苏展芯招股说明书(注册稿),2023年到2025年公司对宏达电子销售额分别为7771.85万元、2637.46万元、2519.21万元。而宏达电子财报数据,近三年其向江苏展芯的采购金额分别为6785.78万元、2514.13万元、2380.64万元,之间的差额分别达到986.07万元、123.33万元、138.57万元,差异率分别为12.69%、4.68%、5.50%。

江苏展芯招股说明书(左)与宏达电子年报(右)对关联交易的披露情况(资料来源:公司公告)

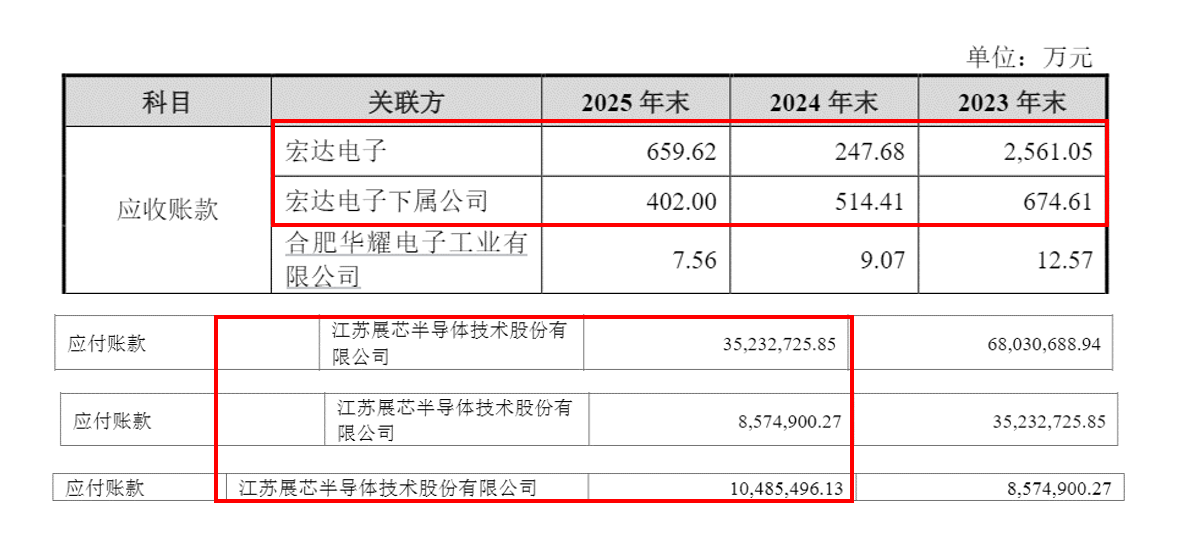

江苏展芯招股说明书(左)与宏达电子年报(右)对关联交易的披露情况(资料来源:公司公告)2023年到2025年,江苏展芯招股说明书(注册稿)披露与宏达电子及其下属公司形成的应收账款为3235.66万元、762.09万元、1061.62万元。同期,宏达电子财报披露的金额分别为3523.27万元、857.49万元、1048.55万元,之间差额分别为287.61万元、95.40万元、13.07万元,差异率分别为8.89%、12.52%、1.23%。

江苏展芯招股说明书(上)与宏达电子年报(下)对应收/应付账款的披露情况(资料来源:公司公告)

江苏展芯招股说明书(上)与宏达电子年报(下)对应收/应付账款的披露情况(资料来源:公司公告)宏达电子通过一芯一亿间接持有江苏展芯13.79%的股份,同时又是江苏展芯的客户和供应商,“三位一体”的身份本就敏感,如今财务数据长期存在差异,是否暴露了其财务内控和信披问题?其背后是否存在财务粉饰的可能性?

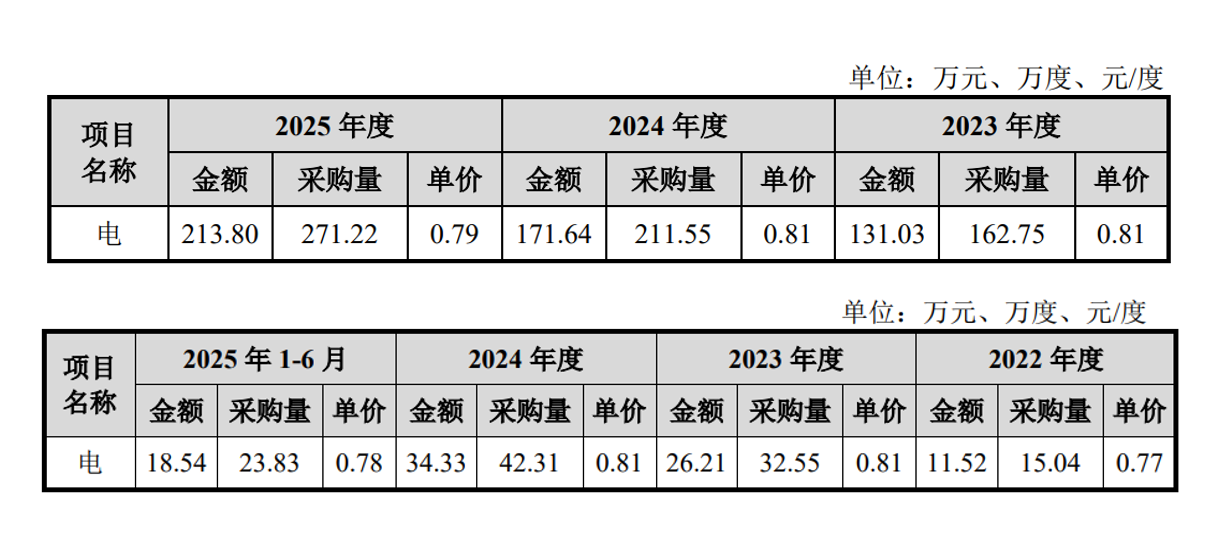

江苏展芯的数据迷思不止于此,其不仅与股东披露的数据存在差池,自身前后披露的信息也在相互打架,申报稿与上会稿披露的电力采购数据竟有5倍之差。

在申报稿中,江苏展芯各期的电力采购量分别在15万度到45万度之间,其中2023年、2024年电力采购量分别为32.55万度、42.31万度。而在注册稿中,公司的电力采购量直接发生了数量级上的差距,各期采购量达到百万度级别,其中2023年、2024年的电力采购量分别为162.75万度、211.55万度。

江苏展芯招股说明书注册稿(上)与申报稿(下)对电力采购的披露情况(资料来源:公司公告)

江苏展芯招股说明书注册稿(上)与申报稿(下)对电力采购的披露情况(资料来源:公司公告)比较诡异的是,注册稿里的电力采购量恰好是申报稿的5倍整数倍。

电力采购这类基础数据的核算错误,反映着公司财务核算方面存在的漏洞,在此情况下,其财务数据的可信性势必大打折扣。

下游大客户暴雷拖累业绩 上游供应商依赖风险难解

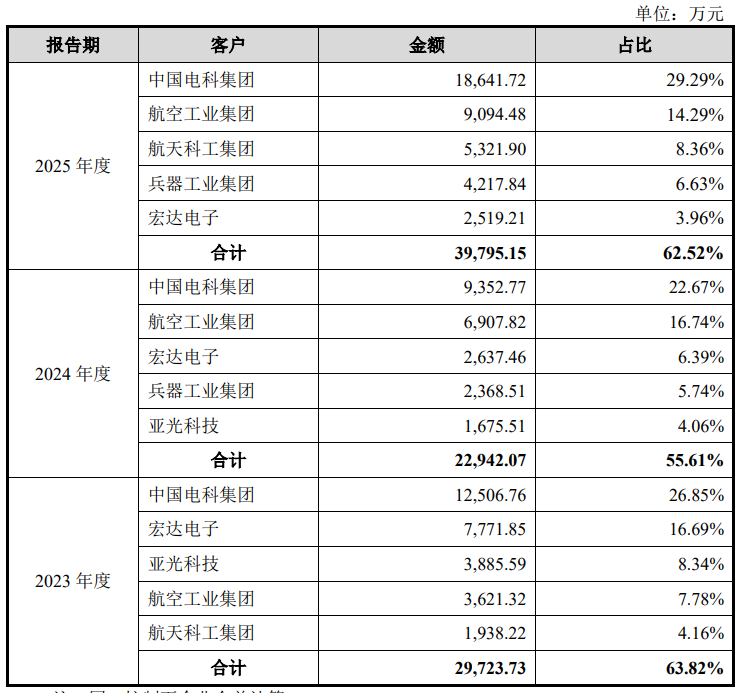

从客户结构来看,江苏展芯客户集中度较高,报告期内前五大客户营收占比在55%-65%之间。前五大客户名单中,除了各大央企军工集团之外,还有两家合作极为密切的公司,一家是宏达电子,而另一家是亚光科技(现名“ST亚光”)。

据招股说明书(注册稿),2023年到2024年亚光科技分别为江苏展芯第三大、第五大客户,当年对其销售金额分别为3885.59万元、1675.51万元,分别占当年营收总额的4.16%、4.06%。

图:报告期内前五大客户情况(资料来源:招股说明书(注册稿))

图:报告期内前五大客户情况(资料来源:招股说明书(注册稿))亚光科技成立于2003年,2010年以“游艇第一股”之名登陆创业板。2016年到2017年,其以33.42亿元收购老牌军工企业成都亚光电子,军工电子业务立即成为其营收主力。

但近五年来,亚光科技受到产线建设延期、下游客户采购节奏切换等各因素影响,其业务受到冲击。公司归母净利润自2021年深度转负,至今仍未转正。2021年到2025年,公司归母净利润分别为-11.99亿元、-12.01亿元、-2.83亿元、-9.19亿元、-12.29亿元,五年总计亏损48.31亿元,2026年一季度末其账面未弥补亏损为41.64亿元。

2026年4月,亚光科技因扣非归母净利润连亏三年、同时审计意见出现持续经营重大不确定性,触及科创板ST规则,戴帽“ST亚光”。

截至2026年一季度末,亚光科技账面货币资金仅有2.30亿元,而在其负债端,短期借款及一年内到期的非流动负债便高达13.32亿元,同时还有高达6.47亿元的应付账款,其中也包含对江苏展芯的资金拖欠。

据江苏展芯公告,公司已与亚光科技达成民事调解,所涉及的5281.96万元应付款项将“正常履行”。但按照目前亚光科技的资产负债情况来看,履约尚存在较大的不确定性。亚光科技已于4月底启动庭外重组,公司坦承,一旦重组失败,企业将进入破产清算流程并触发股票强制退市。

亚光科技的暴雷只是客户风险的一角,江苏展芯业务结构偏向军品,其议价能力处于劣势,应收账款高企。

2023年到2025年,公司应收账款从3.40亿元增长至6.03亿元,两年复合增速高达33.25%,远超同期营收复合增速(17.15%)。2025年,公司应收账款加应收票据规模高达8.32亿元,这一数据已超过同期营收6.39亿元,这意味着当年公司交出实打实的货物,收回的却几乎全是“赊账单”。

江苏展芯不仅面对着下游强势的客户,其上游也存在着对单一供应商的重度依赖。

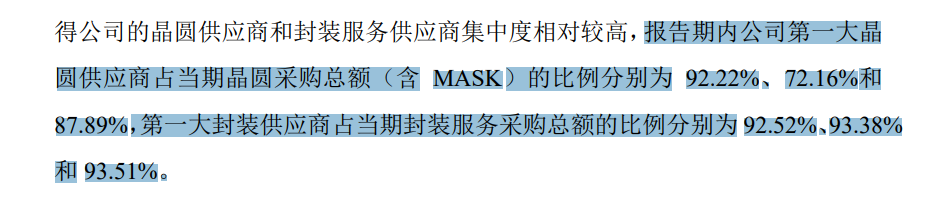

江苏展芯采用Fabless模式,晶圆制造、封装服务都依赖第三方完成。在晶圆供给方面,公司高度绑定单一供应商,报告期内该供应商占晶圆采购总额的92.22%、72.16%、87.89%。封装测试环节的供应商集中度同样极端,报告期内第一大封装供应商占当期封装服务采购总额的92.52%、93.38%、93.51%。

图:供应商集中度问题(资料来源:招股说明书(注册稿))

图:供应商集中度问题(资料来源:招股说明书(注册稿))江苏展芯的两大关键生产环节均被单一合作方牢牢把控,这意味着当地缘政治、供应商产能、合作关系等因素发生变动,江苏展芯将直接面临交付风险,在目前半导体产能经历瓶颈、国际因素风云变幻的时局下,这种供应链结构尤为致命。

责任编辑:公司观察

星空官网,www.kaiyun.com 开云官网登录入口,

星空体育网站相关资讯:kaiyun,