上证报中国证券网讯(记者 温婷)

从传统的赠送米面油,到补贴“立减金”或提现手续费,银行贴着微信等支付通道搞营销的路子越走越宽。

近期,江苏长江商业银行、广西农商联合银行、湖南衡南农商银行、永兴农商银行、山东东港农商银行等多地城农商行密集官宣微信零钱提现手续费补贴、减免政策,用户将微信零钱提现至该行借记卡可享受手续费抵扣、全额减免等专属福利。

但细读要求不难发现,这些活动从参与方式到补贴额度,都有不少限制,且活动集中于地方农商行,这是中小银行花式揽客的套路,还是负债端压力下的出路?

怎么补?

微信零钱提现至银行卡,手续费常常让人“肉疼”。

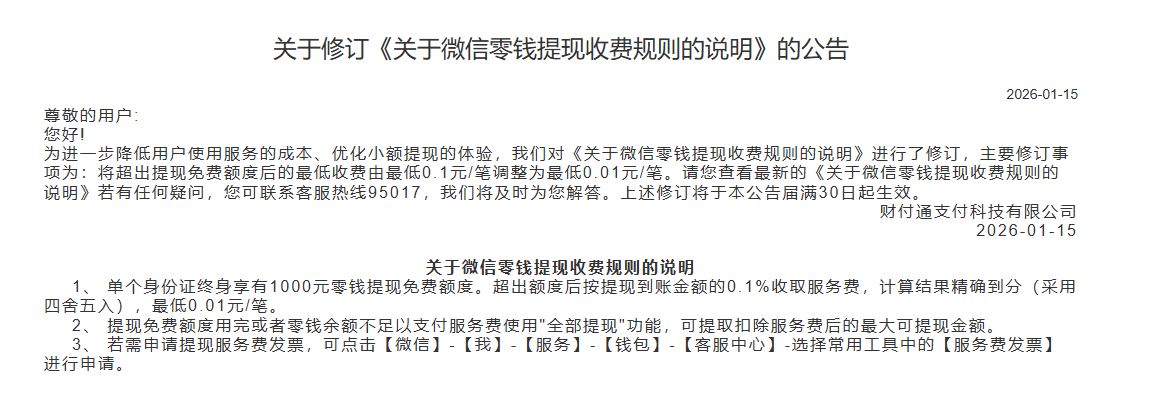

按照今年1月最新公布的收费规则,微信官方零钱提现免费额度为,同一身份证名下所有微信账号终身共享累计1000元免费提现额度,超出后按提现金额的0.1%收取服务费,单笔最低收费自2026年1月起调整为0.01元(原0.1元)。

看到有银行愿意补贴“微信提现手续费”,家住上海的张女士有些动心,但仔细研究补贴规则后,她犹豫了。

首先,你必须有一张活动银行的借记卡,但目前参与补贴的银行多为地方农商行。“值不值得为这补贴的几块钱开新账户?”张女士心里犯起了嘀咕。

即使有了卡,在操作流程和补贴额度获取方面,也有门槛存在。

首先,用户需通过银行手机银行App签约补贴业务,或通过“微信支付提现笔笔省”小程序领取提现券。

补贴形式包括:固定额度提现券,如1666元、6666元面额,提现至指定银行储蓄卡时可抵扣相应额度的提现服务费;按比例补贴,部分银行根据用户签约借记卡的上月活期存款日均余额,提供一定倍数的提现补贴额度。

部分银行类似的取现补贴活动,也在支付宝渠道同步展开。

博通咨询金融行业资深分析师王蓬博对上证报记者表示,地方城农商行通过补贴微信提现手续费来揽客,主要还是为了应对存款流失的压力。“其核心目标并非拉新开户,而是提升活期存款沉淀,并激活睡眠卡,通过补贴引导用户将微信零钱资金转入本行账户,增加存款规模,优化负债结构,同时提高账户活跃度,降低获客与维护成本。”

明算账

记者注意到,目前推出补贴的银行也并非一味地“赔本赚吆喝”,对于取现额度、补贴名额、领取频次以及活动有效期都有明确限制。

如山东东港农商银行规定,用户单笔提现到该行借记卡及社保卡,且实际到账金额不低于2000元,可获得微信立减金用于抵扣手续费。

广西农商联合银行规定同一用户单面额券每日限领1张,每人累计最多领取3张,额度用完即止。

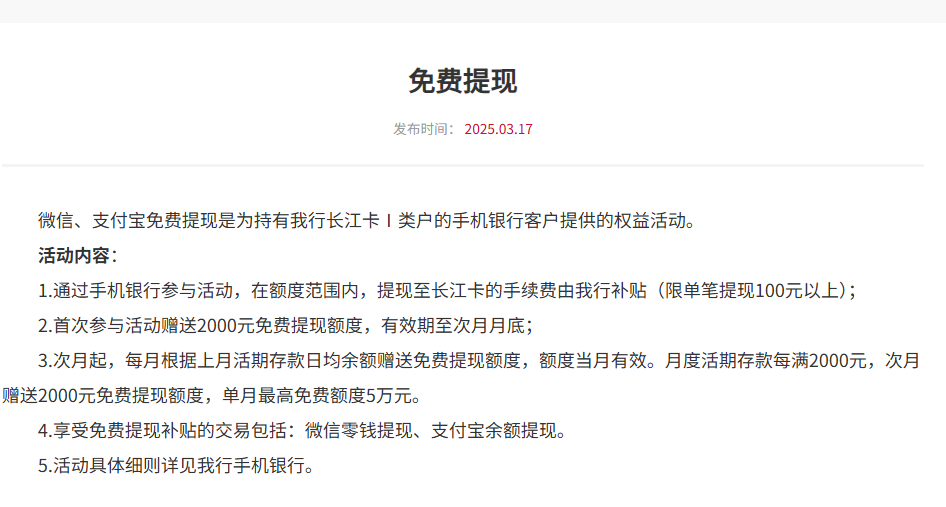

江苏长江商业银行在为首次参与活动用户赠送2000元免费提现额度的基础上,从次月起根据用户上月活期存款日均余额赠送免费提现额度,且当月有效,单月最高免费额度为5万元。这意味着即使储户当月用足提现额度,也只是节省了50元。

将补贴额度与存款规模挂钩的还有湖南衡南农商银行、永兴农商银行,两家银行均提出“当月可补贴提现额度为签约卡上月活期存款日均余额的两倍”。

素喜智研高级研究员苏筱芮告诉上证报记者,目前看,地方银行发放提现补贴主要有两种模式:第一种模式门槛相对较低,通过领取提现券、手机银行App内签约相关服务等,短期内能够激励更多用户参与;第二种模式则有一定门槛,通常会与支付交易/资产规模等金融动作进行挂钩,满足条件后方可获取。

“不论何种模式,背后均涉及促进账户活跃的思路,能够以低成本方式直接响应客户资金提现这一痛点,精准吸引资金回流。”苏筱芮表示,这一举动也与近年来中小银行加强自主获客、强化自主运营能力的主线一脉相承。

为何补?

那么,银行为何要选择补贴微信提现手续费来搞营销?

“银行共性选择贴合微信或支付宝营销的内在动因核心,在于第三方支付已实质掌控资金流动入口。”南开大学金融学教授田利辉表示。

根据中国人民银行发布的《2025年支付体系运行总体情况》,2025年,非银行支付机构处理网络支付业务13254.45亿笔,金额337.81万亿元。

田利辉坦言,微信及支付宝占据90%以上线下交易份额,用户习惯将零钱作为“第二钱包”,导致银行账户沦为清算通道。银行主动补贴提现费,实则是用小额营销费置换负债端稳定性。此举较传统送米面油等用品更精准、合规,是将获客成本从“显性高息”转向“场景化让利”,在息差收窄背景下实现负债结构优化。

此前,工商银行、交通银行、浙商银行等多家银行也密集推出资产提升营销活动。客户在银行的金融资产余额提升至指定档位后,可获得微信立减金、消费券、积分等奖励。

但此轮地方中小银行掀起补贴微信提现手续费的热潮,在补贴形式和金额方面与各大国有银行、股份行有所不同。

“相较于大行侧重消费场景的‘立减金’,农商行直击用户资金回流痛点,以0.1%手续费为杠杆撬动存款沉淀,凸显其在支付生态中‘守阵地’的生存焦虑。”田利辉认为,此类补贴提现直接拆除0.1%手续费的心理门槛,以极低单笔成本锁定活期资金回流,本质是中小银行在支付入口争夺战中的防御性突围。

但对于储户来说,这样的“羊毛”薅不薅?还需要根据自身情况谨慎考虑。

田利辉建议储户关注真实成本,若仅为提现优惠新开账户,需权衡后续闲置卡管理成本,理性做法是将补贴作为活期存款的附加收益,而非决策主因,优先选择已有业务往来的银行以降低整合风险。

苏筱芮也建议,银行仍要关注补贴发放后的用户留存情况,力争通过更优质的差异化服务,完成从支付通道到综合金融服务者的角色转变。

责任编辑:曹睿潼

ued体育官方网站,米兰体育下载地址,

ued体育在线相关资讯:米兰体育官方网站,