来源:IPO日报

上海珈凯生物股份有限公司(下称 “珈凯生物”)将于 2026 年 5 月 22 日迎来北交所 IPO 上会审核。这家深耕化妆品功效原料领域的企业,凭借高毛利的植物提取核心产品与珀莱雅、华熙生物等头部客户合作,冲刺北交所上市,拟募资 3.1 亿元扩产,但其产能利用率不足五成、客户收入波动、股权变动频繁等问题,成为监管问询与市场关注的核心焦点。

张力制图

营销 > 研发

近年来,国内化妆品行业 “成分党” 崛起,消费者对天然、安全、高效的功效原料需求激增,叠加国货美妆品牌快速崛起,上游化妆品功效原料迎来黄金发展期。

长期以来,全球化妆品功效原料市场由国际巨头主导,但随着国内企业技术突破、成本优势显现,国产替代进程加速,本土专精特新企业迎来发展机遇。

珈凯生物就是一家化妆品功效原料的研发、生产与销售的国内企业。公司成立于2009 年,核心布局植物提取与微生物发酵技术。公司总部位于上海金山区,主要产品为化妆品功效原料,包括悦肤宁、植物舒敏剂、积雪草苷、维生素 C 乙基醚、β-葡聚糖、七叶树提取物等具有代表性的产品,能够实现舒缓、修护、祛斑美白、保湿、抗皱以及控油、祛痘等方面的功效,广泛应用于护肤品、彩妆等领域。

作为国货美妆上游核心原料供应商,珈凯生物合作国内头部美妆品牌,客户矩阵涵盖珀莱雅、华熙生物、山东福瑞达、巨子生物、自然堂、水羊股份、科丝美诗等,覆盖国货美妆一线品牌及知名代工厂。

北交所问询中,要求公司确认自称“已深度融入中国化妆品产业核心生态链,与国货领军品牌构建深度的合作关系”表述是否客观准确。

IPO日报记者发现,如果从中国香料香精化妆品工业协会发布的 2024 年 TOP50 的品牌榜单来看,珈凯生物已覆盖超过 70%的国内品牌。在该协会发布的市场地位声明里,公司在中国化妆品功效原料市场位列前五名。其在国货美妆领域的覆盖面之广确实值得称赞。

但是,如果从市占率来看,珈凯生物在国内功能性原料市场的占有率仅为 1.64%。

如此悬殊的差距,其标榜的“深度融入”究竟落实到了何种程度,见仁见智。

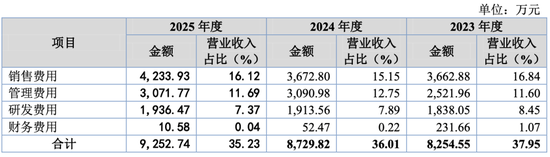

值得注意的是,作为一家功效原料的研发公司,公司在销售上的投入远高于研发投入。

2023-2025 年,研发费用分别为 1838.05 万元、1913.56 万元、1936.47 万元,占营收比例分别为 8.45%、7.89%、7.37%,研发投入占比逐年下降;而销售费用则分别为3662.88万元、3672.80万元、4233.93万元,长时间显著高于研发费用,呈现 “重销售、轻研发” 的状态。

业绩稳健增长

依托高毛利核心产品与稳定头部客户资源,珈凯生物近年业绩持续稳健增长,盈利质量扎实。

报告期内,公司营业收入分别为 21750.20 万元、24243.62 万元及 26265.95 万元,实现扣除非经常性损益后归属于母公司股东的净利润分别为 4611.59 万元、5390.33 万元及 6206.20万元,整体经营业绩保持稳步增长。

同期,主营业务毛利率水平相对稳定,分别为 63.70%、63.61%及 63.99%,与行业可比公司均值保持一致。其中,高毛利植物提取产品的占比超 90%。

经营活动产生的现金流量净额方面,2023 年 为5774.68 万元,2024 年为 8337.61 万元,2025 年为 9152.92 万元,现金流持续充裕,盈利质量较为扎实。

资产负债率处于行业低位,2025 年末仅 9.16%,抗风险能力较强。

核心客户收入下滑

此外,公司的前五大客户依赖程度虽不高,但是报告期内年收入200万元以上的核心终端客户占比分别为55.76%、59.43%、62.69%、63.85%。

也就是说,50 万以下的长尾客户为公司广泛覆盖的客户基础群体,存在各期变动较大的问题。

2025 年 1-6 月,公司的自产产品主要客户山东福瑞达、科丝美诗、华熙生物等收入下降。与此同时,代工产品主要客户 Anshul Life Sciences、水羊股份、隆力奇等也出现了收入下降,

对此,公司表示部分客户收入存在较大波动,主要受特定品类化妆品销量变化、产品策略调整等影响。北交所问询则追问公司要求说明核心客户收入下滑原因、与头部客户合作的可持续性,以及是否存在业绩下滑风险。

在众多客户中,有一家较为特殊。

华熙生物与珈凯生物之间关系复杂,同时扮演三重角色。

第一重是股权关系,华熙生物通过华熙朗亚持有珈凯生物3.66%股份的股东。第二重是销售关系,华熙生物是向珈凯生物采购原料的客户。第三重则是竞争关系,在功能性护肤原料领域,华熙生物是珈凯生物的同行业可比公司。

需要指出的是,2022年至2024年,珈凯生物对华熙生物的年销售额从359.35万元上升至711.23万元,但在2025年骤降至307.48万元,下滑幅度超过一半。

产能利用率低

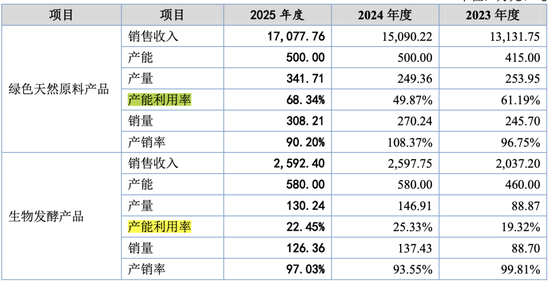

去年 6 月 25 日,珈凯生物向北交所提交 IPO 申报材料,至今已先后完成两轮问询。本次 IPO,珈凯生物拟募集资金总额约 3.1 亿元,全部用于 “年产 50 吨功能性植物提取物项目”,旨在扩大高纯度、高附加值植物提取物产能,强化市场竞争力。

然而,结合公司现有产能利用率来看,扩产的必要性还得打上一个问号。

招股书显示,2024 年公司绿色天然功效原料产能 500 吨,实际产量 249.36 吨,产能利用率仅 49.87%;生物合成原料产能利用率更低,仅 25.33%,机器设备成新率高达 85%。2025年度,产能利用率依然处于较低位置,绿色天然功效原料产能利用率升至68.34%;生物合成原料产能利用率却跌至 22.45%

监管问询要求公司说明在现有产能未饱和的情况下,募资扩产的必要性与合理性,以及未来产能消化的具体措施。

股价腰斩

近年来,珈凯生物股权历史变动频繁,而相近时间的股价又定价悬殊。

例如,2019 年 2 月,实控人田军以 1.66 元/注册资本将其持有的珈凯生物部分股权转让予苏文才等 6 人,同时上述 6 人将其持有的上海珈叶、广州珈叶、北京珈叶股权以 0 对价转让予公司,上海珈叶、北京珈叶的股权转让按照注册资本金额支付股权转让款后又归还至珈凯生物。

2020 年 10 月,公司又出现“增资 4000 万五个月后原路减回” 的操作,监管要求说明该操作的合理性及税务风险。

2022 年 8 月,公司同一时段出现差异化定价交易:2022 年 8 月,极创欣源以 59.01 元/股将股权转让予极创沣源,嘉兴珈上以 88.76 元/股将股权转让予亿崇创投、水羊股份,极创沣源、齐创基金等八位外部投资者以 98.62 元/股增资,2024 年 1 月嘉兴金彩等四位外部投资者以 48.5 元/股增资。不到一年半内估值腰斩,其股权定价是否合理?

截至 2025 年末,田军、王吉超、苏文才三位联合创始人合计控制公司 75.1495% 表决权,股权集中度较高。

珈凯生物作为国内化妆品功效原料细分领域的头部企业,其业绩增长稳健、毛利率高、客户资源优质,具备核心竞争力。但产能利用率不足、客户稳定性存疑、股权变动频繁等问题,仍是本次上会审核的核心挑战。

责任编辑:杨红卜

头玩下载安装,bbty,

头玩电脑版下载相关资讯:bb体育投注,