炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/图灵

5月28日,北交所官网披露了宁波玉健健康科技股份有限公司(下称“玉健健康”)回复交易所的问询函公告。

据招股书及问询函回复公告,玉健健康十分依赖海外收入,对第一大客户InovoBiologic Inc.的销售收入占比高达65%,原则上构成对第一大客户的重大依赖。但有意思的是,第一大客户竟然是海外的一家贸易商,并非终端客户。此外,InovoBiologic Inc对玉健健康的采购占比也大幅提升,双方存在“相互绑定”的特征。

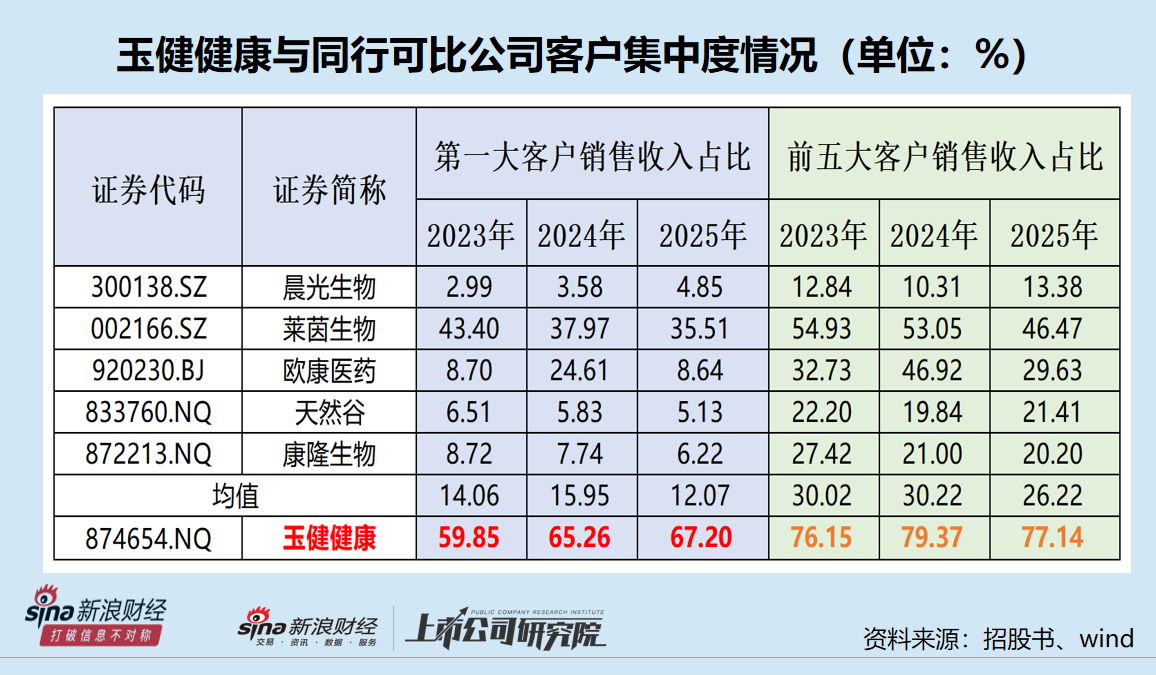

此外,玉健健康对第一大客户、前五大客户的集中度明显高于同行可比公司,但公司及保荐机构却称“剔除 InovoBiologic Inc.后,基本符合行业特征”。问题是,玉健健康最大问题就是对第一大客户的依赖,如果剔除后对比,论证是否符合行业惯例的意义也不大。玉健健康对第一大客户的重大依赖以及显著高于同行可比公司的大客户集中度,关乎公司是否符合上市条件。

第一大客户竟是海外贸易商 收入占比超65%

招股书显示,玉健健康主营业务为膳食补充剂原料的研发、生产和销售,主要产品为植物提取物、营养强化剂等。植物提取物主要包括黄酮类、生物碱类、多酚类等产品,营养强化剂主要包括维生素、矿物质等产品。

2022年至2025年,玉健健康营业总收入从28,460.34万元增长至54,948.39万元;归母净利润从1,406.96万元攀升至5,993.04万元。但真正反映公司内生盈利能力的扣非归母净利润,2022年2,061.58万元,2023年骤降至1,515.91万元,2024年回升至5,245.01万元,2025年进一步增至5,642.11万元,存在一定波动。

从收入地区看,玉健健康主要依赖境外收入。2023-2025年,公司境外主营业务收入占主营业务收入的比例分别为85.37%、 84.43%、 84.43%。从销售模式看,公司依赖贸易商,报告期内,公司各期贸易商收入分别为24,403.08万元、38,554.87万元和41,899.37万元,占主营业务收入的比例分别为79.26%、79.89%和77.22%。

玉健健康贸易商模式收入、境外收入占比较高,与依赖第一大客户有很大关联。2023-2025年,玉健健康对第一大客户 InovoBiologic Inc.的销售收入分别为18,788.16万元、31,878.83万元和36,924.33万元,占年度销售额的比例分别为59.85%、65.26%、67.20%;占当期贸易类客户收入的比例分别为 76.99%、82.68%、88.13%。

资料显示,InovoBiologic Inc是一家加拿大贸易商,并非终端客户。

根据《监管规则适用指引——发行类第5号》“5-17 客户集中”,“发行人来自单一客户主营业务收入或毛利贡献占比超过50%的,一般认为发行人对该客户存在重大依赖。”因此从数据上看,玉健健康原则上构成对第一大客户InovoBiologic Inc.的重大依赖,因为收入占比都超过59%。

玉健健康表示,报告期内,公司各期向 InovoBiologic Inc.销售占比均超 50%,系双方合作历史及战略选择导致,具备商业合理性,具体如下:一是InovoBiologic Inc.有一站式、个性化、高品质采购需求,公司经营策略与客户需求相契合;二是公司与 InovoBiologic Inc.的合作经历了从验证到放量的过程,合作关系长期稳定;三是产能受限时代的大客户领先战略。

根据《北交所向不特定合格投资者公开发行股票并上市业务规则适用指引第2号》,保荐机构“ 对于存在重大依赖的单一客户属于非终端客户的情况,应当穿透核查终端客户的有关情况、交易背景,分析说明相关交易是否具有合理性,交易模式是否符合行业惯例,销售是否真实”。

公司及保荐机构开源证券表示,贸易商基于自身利益的保护,将终端客户视为其核心资源,出于对原料厂商可能会绕过贸易商而直接与终端客户交易的担心,往往很少透露终端客户的信息,导致公司无法与终端客户建立直接联系,亦难以完整掌握终端客户具体情况。

来源:申报材料

来源:申报材料具体到InovoBiologic Inc.,公司表示“相关事项涉及商业秘密,已申请豁免披露。”

来源:申报材料

来源:申报材料问询函回复中披露,玉健健康占InovoBiologic Inc.同类产品采购份额从2023年的34%涨至2025年的60%,这意味着INOVO自身也在不断加大对玉健健康的采购集中度,双方在供应链上形成相互依存的深度绑定。

大客户集中并非行业惯例 开源证券回复“掩耳盗铃”?

监管还要求,对单一客户构成重大依赖的,“如无法充分核查并说明发行人单一客户重大依赖的合理性、客户稳定性或业务持续性,保荐机构应就发行人是否具备持续经营能力审慎发表核查意见。”

保荐机构发表意见认为发行人客户集中不对持续经营能力构成重大不利影响的,应当提供充分的依据说明上述客户本身不存在重大不确定性,发行人已与其建立长期稳定的合作关系,客户集中具有行业普遍性,从主要客户的同类供应商竞争情况来看发行人被替代的风险较低,发行人在客户稳定性与业务持续性方面没有重大风险。

其中,“客户集中具有行业普遍性”值得关注,因为其是一个十分能够量化,或者说可衡量的标准。

数据显示,玉健健康对第一大客户的依赖程度,显著高于同行可比公司,前五客户集中度亦是如此。

2023-2025年,玉健健康第一大客户收入占比分别为59.85%、65.26%、 67.20%,5家同行可比公司均值分别为14.06%、15.95%、12.07%。玉健健康对第一大客户的依赖程度不仅高出同行均值,而比排名第二的莱茵生物(维权)高出15-30个百分点。

从前五大客户集中度分析,玉健健康2023-2025年对前五大客户的销售收入合计占总营收的比例为76.15%、79.37%、77.14%,远超同行可比公司均值30.02%、30.22%、26.22%。甚至, 玉健健康对第一大客户的依赖程度,都超过任何一家同行可比公司对前五大客户的依赖程度。

因此,从数据上说,玉健健康的客户集中,并不具有行业普遍性。因此,公司是否符合北交所上市条件,有待商榷。

交易所也要求公结合市场竞争格局、合作背景、产品优势、定价策略、产品结构等因素,说明发行人各期向 INOVO 销售占比均超 50%的原因及合理性,客户集中度是否符合行业惯例。

来源:申报材料

来源:申报材料但玉健健康及保荐机构开源证券却表示,“剔除 InovoBiologic Inc.后,公司前五大客户占比分别为 44.09%、47.45%、 35.15%,与同行业可比公司欧康医药、莱茵生物基本一致,基本符合行业特征。”“公司客户集中度较高是战略聚焦与客户需求增长共同作用下的阶段性结果,具备合理的商业逻辑。由此形成的客户集中度,主要受客户 InovoBiologic Inc.的影响。若剔除该客户,公司其余客户的集中程度与同行业可比公司基本一致,呈现出相对分散的结构特征。因此,公司当前客户结构是在特定战略选择及深度客户合作背景下形成的,具有合理的商业逻辑。”

但问题是,玉健健康最大问题就是对第一大客户的依赖,如果剔除该客户进行对比,论证是否符合行业惯例的意义也不大。玉健健康和开源证券的回复,是否有自欺欺人之嫌?至于为何如此依赖第一大客户,当然可以列出很多理由,但这个客观事实确实会影响发行条件的判断,公司及保荐机构用“鸡生蛋、蛋生鸡”的逻辑回复行业惯例问题,是否能获得监管及投资者的认同,时间会揭晓答案。

供应商疑点重重

不仅大客户疑点多,玉健健康的供应商也存在疑点。部分供应商刚成立就合作,不久成为前两大供应商。其中湖州康植生物技术有限公司(湖州康植)成立当年即与公司开展合作,次年即成为公司第二大供应商;ACPSC与公司2023年合作当年即成为公司第二大供应商,次年即停止采购。

资料显示,湖州康植成立于 2023年4 月,玉健健康当年与其建立合作,2023年采购316.64 万元、2024年采购3,032.8万元、2025年采购3,113.84万元。玉健健康表示,公司原主要向浙江圣氏生物科技有限公司采购盐酸黄连素,吴泽强系浙江圣氏生物科技有限公司的销售人员,2023年4月,吴泽强创立湖州康植,公司亦向湖州康植采购部分盐酸黄连素。

2024年,湖州康植的经营规模约7500万元,玉健健康3032.84万元的采购额,给湖州康植带来四成收入。

来源:申报材料

来源:申报材料此外,玉健健康2025年向湖州康植采购盐酸黄连素的单价,低于其他供应商。2025年,玉健健康向湖州康植采购盐酸黄连素的单价为410.60元/千克,向成都辰绿生物科技有限公司采购单价为579.65元/千克,向长沙市惠瑞生物科技有限公司采购单价595.13 元/千克,每千克相差170元——185元,相差很大。

玉健健康表示,具体单价差异一方面受其有效物质含量的影响;另一方面受市场价格整体变动及公司需求和供应商交货周期的影响,整体采购价格具有合理性。

责任编辑:公司观察

头玩官网下载,mk体育官网首页,

头玩官网相关资讯:mk体育官网登录,