本文原载《中国外汇》2026年第4期

摘要

美国国债基差交易已导致美国官方跨境资本统计出现偏离,因此不应单独依赖TIC数据判断美债海外持仓结构,需结合Form PF、CFTC等多维度数据综合判断,并重点关注开曼群岛等离岸地区对冲基金的实际持仓水平。

正文

根据美联储发布的研究报告《美债基差交易的跨境追踪》(The Cross-Border Trail of the Treasury Basis Trade ),美国财政部国际资本流动报告(TIC)数据因无法穿透回购抵押品的权属转移,造成开曼群岛对冲基金美国国债(以下简称美债)持仓的严重低估。这一统计偏差不仅导致美国对外负债被低估及居民储蓄率被高估,更掩盖了美债市场边际需求对高杠杆套利资金的依赖。长远来看,这将导致市场误判美债流动性深度,并加剧因集中去杠杆引发的金融市场系统性风险。

美债基差交易的风险

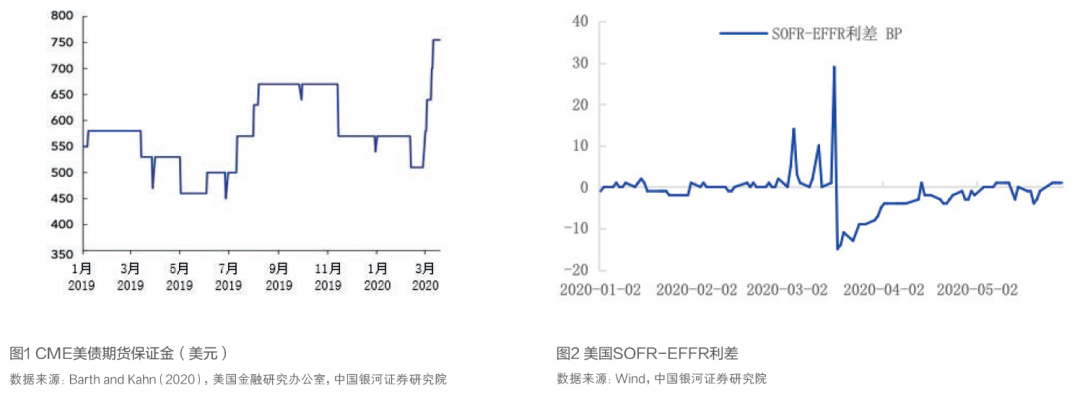

2020年起,市场对美债基差交易的关注度提升,主要原因是2020年3月美债市场流动性不足导致收益率大幅上行。当时,随着新冠疫情在美国本土进一步蔓延,市场对美国经济、财政的预期恶化,境内外投资者大量抛售美债,美债市场面临流动性不足的困境,与此同时对冲基金大量出售基础交易头寸,交易风险显著暴露,10年期美债收益率在2020年3月9日至3月18日间大幅上行64基点(BP)。随即,金融市场陷入恐慌,投资逻辑从避险模式转向现金为王。一方面,市场预期美国政府将推出财政刺激计划,供给压力引发了市场对美债价格的担忧,另一方面,各类资产价格下降导致全市场面临追加保证金压力,迫使投资者抛售包括美债在内的高流动性资产以回笼现金。在此背景下,波动率(VIX)指数从2020年2月的14上升至3月16日的高点83,芝加哥商品交易所(CME)因此上调美债期货合约保证金超过30%(见图1)。同时,回购市场流动性短缺,担保隔夜融资利率与有效联邦基金利率差值(SOFR-EFFR)从-1BP至0左右,最高上升至29BP(见图2)。保证金与融资成本的上升,使高杠杆基差策略陷入去杠杆负反馈螺旋:首先,期货端因保证金率上调需补交保证金,而现货端因回购利率上升导致融资难以接续。在流动性承压下,对冲基金被迫平仓(买入期货、抛售美债现货)。其次,由于现货买盘匮乏,现货价格跌幅超过期货,导致基差走阔,从而引发新一轮的保证金追缴与平仓。这一负反馈螺旋导致美债市场陷入流动性危机,10年期美债收益率在7个交易日内大幅上行64BP。最终,美联储通过实施无限量量化宽松(QE)等方式为市场提供流动性,才阻断循环,遏制了系统性风险的进一步蔓延。

上述阶段美债基差交易由于其跨市场、高杠杆属性放大了流动性风险。美债基差交易是利用国债现货与期货之间的微小但稳定的价差进行套利的高杠杆交易策略。美债基差交易的套利原理为:当美债期货价格相对于现券出现溢价时,交易者可构建“期货空头+现券多头”的组合,即卖出期货远期合约,同时在现货市场买入现券,并持有直至期货合约到期,以持有的现券完成交割,赚取期货与现货价格趋同过程中的价差收益。由于期现货价差通常仅为几个基点,收益空间有限,交易者普遍通过回购市场进行高杠杆融资操作,以持有的国债为抵押,通过回购滚续获取资金、扩大交易规模,推升市场整体杠杆水平。

美债基差交易的风险,源于现券、期货、回购三大市场联结带来的跨市场传导风险,也源于高杠杆操作的放大传导效果。在美债基差交易的机制下,单一市场的波动将被快速放大为系统性压力。一方面,若回购利率上升或展期受阻,高杠杆操作下交易者需支付更高的融资成本,导致资金缺口,另一方面,若期货价格上涨导致空头浮亏,或现券价格下跌导致抵押品价值缩水,交易者将面临双重挤压,既要追加期货保证金,又要补充回购抵押品。在资金压力下,交易者会抛售现券以换取流动性,而大规模抛售又反向压低国债价格,进一步诱发更多的保证金追缴与抵押品减值,“亏损—追加保证金—强制平仓—价格下跌—再追加保证金”的负反馈螺旋会将单一市场压力演变为跨市场的系统性风险。

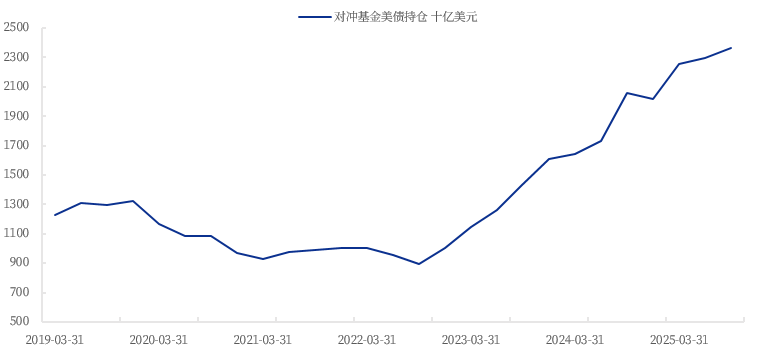

根据对冲基金美债期货空头头寸简单估算美债基差交易规模,截至2026年1月13日约为1.35万亿美元,较2020年3月初上升0.63万亿美元(见图3)。由于美债基差交易的运作机制核心在于利用现货与期货之间的价差进行套利,其操作结构要求交易者在买入国债现货的同时,必须在期货市场上建立等量的空头头寸以锁定价差收益。这种“期货空头+现券多头”的组合,使得国债期货的空头持仓量成为衡量该交易规模的代理指标。因此,通过追踪美国商品期货交易委员会(CFTC)公布的对冲基金美债期货总空头头寸,可以大致推算美债基差交易的当前规模为1.35万亿美元。

美债基差交易导致离岸持仓规模被低估

美债基差交易不仅导致跨市场风险传导,更因其融资机制使得美债持有人结构的统计出现偏差。鉴于该策略高度依赖离岸主体及回购融资机制,导致美国财政部TIC数据无法有效穿透并准确反映离岸对冲基金(开曼群岛)的真实持仓。虽然TIC指引规定“根据回购协议出售的证券或根据证券借贷安排出借的证券,或作为抵押品提供的证券,应由证券原持有人按证券持续持有的口径上报;即视同该回购协议并未存在”,但在实际执行中,回购抵押品的权属转移导致托管机构将其视为已出售或转移,进而未纳入申报范围。这种回购抵押品权属转移与统计规则间的错配,致使大量美债持仓数据被低估。

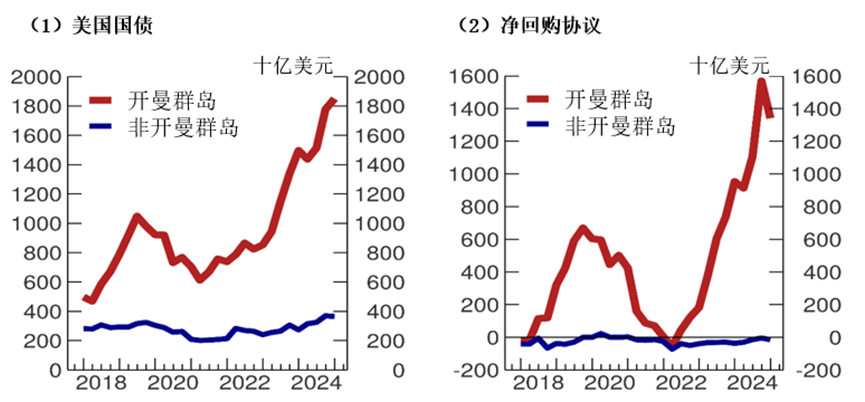

在美联储《美债基差交易的跨境追踪》报告中,美联储通过美债现货持仓与期货空头头寸的周期同步性及回购融资端净借款行为的结构性差异,发现参与美债基差交易的对冲基金高度集中于开曼群岛。基于美国证券交易委员会(SEC)私募基金报告表(Form PF)的持仓数据,美联储在《美债基差交易的跨境追踪》中指出,自2018年以来,尤其是2022年之后,美债基差交易活动的上升主要由注册于开曼群岛的对冲基金所驱动:首先,从持仓相关性来看,杠杆基金在美债期货上的空头头寸与开曼群岛对冲基金的美债现货持仓呈现出较强的同步性。开曼群岛对冲基金的美债持仓在2018年开始上升,于2020年至2022年基差交易去杠杆期间回落,随后再次增长,与基差交易周期基本吻合。其次,从融资端来看,受交易策略逻辑的影响,美债基差交易会通过回购借入资金买债而无反向借出,因此在基差交易活跃时期,净回购借款将会上升。开曼群岛对冲基金的净回购借款与美债基差交易规模走势相符,在2018与2022年美债基差交易规模呈现高度共振,开曼群岛对冲基金的净回购借款也基本为0。同时,非开曼群岛对冲基金的净回购借款在0左右震荡也显示,非开曼群岛对冲基金参与美债基差交易较少(见图4)。

TIC数据与Form PF数据的偏离,揭示了TIC数据未能反映开曼群岛对冲基金实际持有的巨额美债持仓,2024年末缺口约为1.4万亿美元。据美联储测算,2022年以来,Form PF口径下的开曼群岛对冲基金美债持仓大幅上升近1万亿美元至1.85万亿美元。而TIC数据与实际持仓走势出现结构性脱节,导致截至2024年末,两者间的统计缺口高达约1.4万亿美元。通过比对发现,这一缺口的波动轨迹与美债基差交易规模的走势高度相关:在2020年至2021年间,美债基差交易规模下降,缺口同步收窄,而在2022年以来随美债基差交易规模上升,缺口也随之扩大。这表明TIC数据并未包含涉及美债基差交易的对冲基金持仓,而这也是造成两大统计数据背离的主要原因。

基于此逻辑进一步测算,截至2025年9月末,TIC数据与Form PF数据之间的统计缺口较2024年12月末的1.4万亿美元进一步提升0.34万亿美元至约1.74万亿美元。根据Form PF数据,截至2024年末,对冲基金整体美债持仓规模约为2.02万亿美元,而美联储测算届时开曼群岛对冲基金持有量约为1.85万亿美元,其占所有对冲基金美债持仓的91.72%。按此比例推算,截至2025年9月30日Form PF数据显示对冲基金美债持仓升至2.36万亿美元,对应的开曼群岛对冲基金持仓为2.17万亿美元;而同期TIC数据仅显示开曼群岛的美债持仓为0.43万亿美元,两者之间统计缺口为1.74万亿美元,较美联储对2024年末测算的缺口规模进一步上升0.34万亿美元。两者缺口走扩的趋势,在美债基差交易的持仓中得到了部分验证:据CFTC杠杆基金美债期货空头头寸估算,美债基差交易规模从2024年末的1.24万亿美元上升0.08万亿美元至2025年9月30日的1.32万亿美元;而TIC数据方面,开曼群岛的美债持仓在此期间仅上升0.004万亿美元,即TIC数据并未捕捉到开曼群岛对冲基金实际的美债持仓变化(见图5)。值得注意的是,其他涉及回购借款的套利交易同样也会导致TIC数据与Form PF数据的偏离,这些未被统计的交易共同推升了数据缺口。

被低估的美债持仓对金融账户的影响

作为衡量跨境资本流动的官方基准,TIC旨在统计基于居民地的跨境证券持有与交易数据。TIC数据由美联储在美国财政部的监管下收集,其不仅用于编制美国国际收支平衡表,也被美联储用于编制美国金融账户(Z.1表)中“世界其他地区”部门资产负债表。根据TIC的统计口径,即便是由美国基金管理但在法律上注册于开曼群岛的对冲基金,也被视为外国实体,其持有的美国证券被作为对外国人的负债进行申报,这使得TIC为监测离岸美债持有规模的关键数据。

然而,TIC数据对开曼群岛对冲基金持仓的统计缺失,不仅是单一指标的误差,更因其作为基础数据的情况,在美国金融账户中引发了连锁反应,导致官方数据在市场微观结构、国家对外资产负债表以及居民部门资产状况三个维度上,均偏离了真实情况。

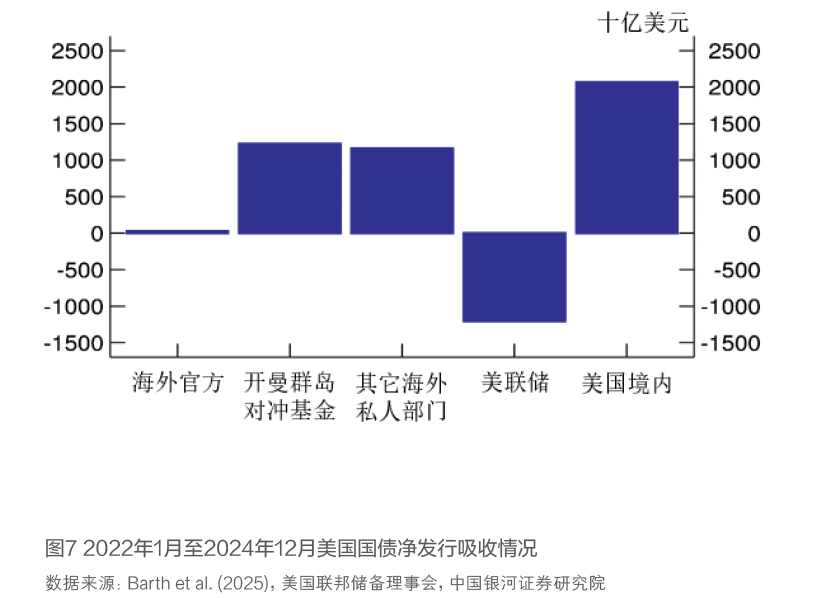

其一,跨境资本流动与持有者结构的失真,掩盖了美债边际需求结构脆弱的实情。根据未经调整的TIC数据,美债海外持有人主要集中于日本、英国及中国等官方或长期配置型机构;若将截至2025年9月30日TIC未能捕捉的1.74万亿美元的美债统计缺口,纳入开曼群岛的美债持仓中,该地区实际持有规模已升至2.17万亿美元,成为美债最大的持有者,其资金属性以高杠杆、套利驱动为主要特征(见图6)。同时,美联储测算开曼群岛对冲基金已成为美债净发行的重要吸收方,其在2022年1月—2024年12月间吸收约37%的国债净发行规模(见图7)。在此结构下,美债市场当前的边际需求并非主要来自配置型资金,而高度依赖对融资条件与期现价差敏感的套利资金,这意味着美债市场边际需求的稳定性被高估。

其二,对外负债规模与净国际投资头寸的误算,使美国面临外部风险时的脆弱性与国际偿债压力被低估。根据国际收支统计的居民地原则,开曼群岛对冲基金持有的美债应为美国对外负债,但由于约1.74万亿美元的持仓未被准确记录在金融账户中,使得美国对外负债被低估,并导致美国的净国际投资头寸比实际情况更为健康。若修正这一偏差,美国的对外净负债规模将上升,这意味着美国经济对外部融资的实际依赖度被低估,进而导致市场低估美国面临外部风险时的脆弱性及其国际偿债压力。

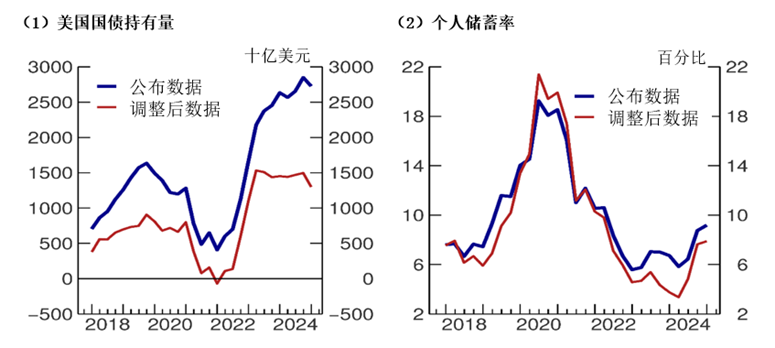

其三,通过核算体系传导,导致美国居民部门,尤其是个人储蓄率数据被高估(2023—2024年间平均被高估2.1个百分点)。作为美联储编制的美国金融账户报告中“世界其他地区”部门的输入变量,TIC数据对开曼群岛对冲基金持仓的低估,直接抬高了作为剩余项倒推的美国家庭部门美债持有量,从而推高家庭部门的净资产规模与个人储蓄率水平。美联储测算显示,在2021年末至2024年末基差交易活跃期间,家庭部门美债持仓的统计误差由0.5万亿美元扩大至1.4万亿美元。受此影响,2023—2024年间官方公布的个人储蓄率平均被高估约2.1个百分点,相对该时期8%的平均储蓄率来说影响较大(见图8)。这一统计误差使官方数据并未反映家庭资产负债表的真实边际变化,从而干扰市场对美国居民部门实际金融状况与储蓄倾向的判断。

总结与启示

总的来看,美债基差交易已导致美国官方跨境资本统计出现偏离,掩盖了离岸市场真实的美债持仓规模。由于现行TIC统计体系未能有效穿透回购融资过程中的抵押品权属转移,开曼群岛对冲基金2.17万亿美元的美债持仓并未体现在统计数据中,致使Form PF口径下的实际持仓与TIC官方数据之间存在较大的统计缺口。若还原回购交易掩盖的持仓规模,开曼群岛对冲基金已成为美债市场最主要的配置力量。这种由统计规则错配引发的数据偏离,使得市场难以准确评估当前美债市场的投资者结构及潜在的波动风险。

结合美债基差交易引发的统计偏差及市场结构变化,美债市场的真实风险状况可能被掩盖。为更准确地研判全球金融市场走势与防范潜在系统性风险,以下三方面启示值得关注:

其一,应构建多维度的跨境资本监测体系,打破对单一统计口径的依赖。现行TIC数据由于无法有效穿透回购协议中的抵押品权属转移,导致开曼群岛的真实持仓被严重低估。这种统计规则与交易模式的错配,使得依赖单一数据源易产生误判。因此,在评估美债海外持仓结构时,须将TIC数据与SEC的Form PF数据、CFTC的杠杆基金头寸等多源指标进行交叉验证。重点应加强对开曼群岛对冲基金实际持仓水平的监测,以此还原美债持有人的真实情况,避免统计偏差及由此引起的不可知风险。

其二,警惕美债市场流动性深度的结构性幻觉,防范去杠杆的负反馈螺旋风险。美联储测算,在2022—2024年间开曼群岛对冲基金已成为美债净发行的重要吸收方,吸收比例达37%。这种对融资条件和期现价差敏感的套利资金,使美债市场在面对外部冲击时较此前更脆弱。一旦回购利率上升或保证金追缴压力等风险发生,高杠杆基差交易可能陷入“强制平仓—价格下跌—再追加保证金”的负反馈循环,并引发美债市场流动性风险。投资者需留意高杠杆对冲基金头寸的变动,防范集中平仓引发的美债价格剧烈波动及其对全球金融稳定的冲击。

其三,关注美债投资者结构的隐性调整,优化资产配置与外部风险监测预案。随着套利驱动型资金持仓美债的规模大幅上升,美债边际需求的稳定性有所下降。市场参与者需关注调整后的实际持仓动态,判断套利资金的流向与风险偏好变化。同时,由于统计误差导致美国对外负债被低估、个人储蓄率被高估,市场对美国居民部门真实金融状况及国际偿债压力的判断也需进行修正,以防范因数据失真导致的外部金融风险应对不足。

相关报告

爱游戏体育官网,米乐yy易游体育,

爱游戏官网首页相关资讯:yiyou,