近两年,伯特利净利润增速显著放缓,存货规模持续走高。公司冲击港股上市的同时,还正谋划斥资11.21亿元控股拟IPO企业。

来源|读创财经

编辑|薛婷阳 责编|李耿光

5月21日,据港交所官网,“汽车零部件龙头”芜湖伯特利汽车安全系统股份有限公司(下称“伯特利”)递交主板上市申请,计划冲击“A+H”双重上市,独家保荐人为中金公司。

招股书介绍,伯特利成立于2004年,是一家汽车智能底盘系统中国供应商。根据弗若斯特沙利文,2025年,公司在中国电子驻车制动系统(EPB)及线控制动系统(BbW)市场的市场份额均于中国品牌供应商中排名第一,按收入计,分别占14.2%及8.6%。

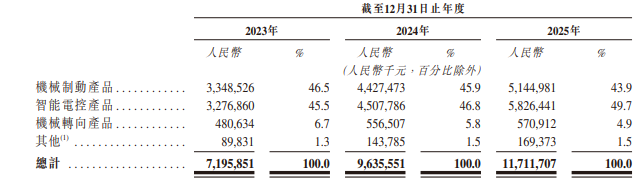

2023年至2025年(下称“报告期”),公司收入分别为71.96亿元、96.36亿元及117.12亿元,复合年增长率达27.6%;净利润分别为9.11亿元、12.22亿元及13.21亿元,复合年增长率为20.4%。

从收入结构来看,公司智能电控产品营收占比逐年攀升,2025年逼近半壁江山,成核心增长引擎;机械制动产品稳居第二大收入来源,占比却持续收缩;机械转向产品占比萎缩至不足5%,边缘化趋势明显。

然而,从更长的周期来看,伯特利2025年的净利润增速显著放缓。2022年至2025年间,公司归母净利润的同比增长率分别为38.51%、27.57%、35.60%和8.32%。

在业绩持续增长的背后,伯特利面临着客户集中度偏高的风险。公司的客户主要为整车供应商(OEM),特别是,公司与最大客户奇瑞集团的交易产生了高比例的总收入。

报告期内,公司来自五大客户的收入占比分别为72.9%、76.0%及74.4%,公司与奇瑞集团交易产生的收入分别为27.83亿元、43.49亿元及45.72亿元,占总收入38.7%、45.1%及39.0%。

值得一提的是,公司存货规模持续走高,2023年至2025年末分别达10.37亿元、14.20亿元及18.07亿元,周转天数分别为63.5天、59.7天及63.4天。

伯特利提示,公司维持充足库存以保障客户需求,同时力图避免存货积压。但若需求预测失准或突发冲击,存货恐面临陈旧减值;原材料价格波动与供应变化亦将影响库存价值。反之,预测偏差或供应短缺可能导致缺货。

招股书披露,本次募资拟用于加强研发,强化在汽车智能底盘系统领域的核心优势,并依托核心技术迁移布局具身机器人等新兴领域;国内产能扩张,满足汽车智能底盘系统领域高速增长的需求,并建立新兴业务领域规模化交付能力;全球制造布局及补充营运资金等。

记者注意到,伯特利在冲击港股上市的同时,正谋划斥资11.21亿元控股拟IPO企业。

2月25日,伯特利公告,公司拟与豫北转向系统(新乡)股份有限公司(下称“豫北转向”)之股东等相关方共同签署《股份转让协议》,合计收购各转让方所持豫北转向50.9727%的股份。本次收购完成后,伯特利将成为收购后豫北转向的控股股东。

公告显示,豫北转向主要从事汽车转向系统及其关键零部件的研发、生产和销售。业绩方面,该公司2024年及2025年分别实现营收30.3亿元及31.79亿元;净利润分别为1.23亿元及1.58亿元;扣非净利润分别为1.13亿元及1.51亿元。

据悉,豫北转向已于2023年1月启动上市辅导并在河南证监局备案,辅导券商东北证券在2026年1月披露了最新一期辅导工作进展。

4月28日,伯特利公告,公司于当日召开第四届董事会第十六次会议,审议通过了《关于确定收购豫北转向系统(新乡)股份有限公司控股权之股份转让价格并签署补充协议的议案》,交易价格确定为11.21亿元。本次收购尚需取得反垄断主管部门等相关政府机构的批准。

伯特利在招股书中提示,公司曾进行收购及其他战略投资,并可能继续进行收购及其他战略投资,以提升产能、扩充产品组合、进入新市场、获取新技术或实现业务协同效应。然而,概不保证该等努力将会成功,或能够产生预期的协同战略优势或财务回报。

二级市场上,截至5月22日收盘,伯特利涨3.16%报33.94元/股,总市值约304.7亿元,近一年以来公司股价累计下跌约13%。

milan,xingkong,

米兰体育app相关资讯:星空入口,