摩根大通警告,当前标普500股票风险溢价已跌至2.2%,创金融危机后新低,较历史均值低90个基点;股票绝对估值较三十年均值高估约18%。与此同时,CTA基金仍在积累美债空头且远未到极端仓位,债市抛压尚未出清。债券收益率持续攀升,留给美股的缓冲空间已所剩无几。

债券收益率一路飙升,美股还撑得住吗?

据追风交易台消息,5月20日,摩根大通全球市场策略团队发布报告指出,债券收益率上升正在成为股票市场的问题。美股能承受的利率上限,现在已经近在眼前。债券收益率如果继续走高,美股可能很快就会撑不住。

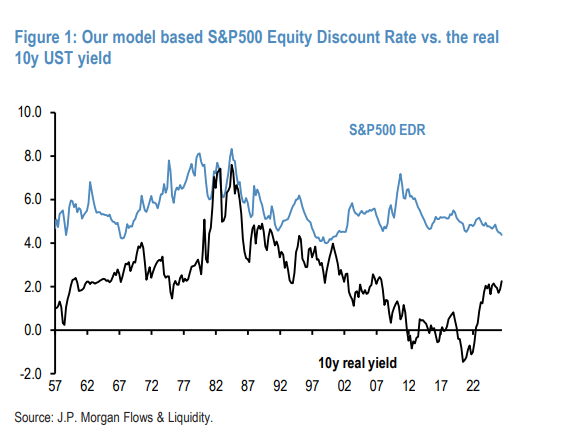

股票风险溢价跌至后金融危机时代新低

理解这个问题,先要搞清楚一个概念:股票风险溢价(ERP)。

简单说,就是持有股票相比持有债券,能多拿到多少回报。这个差值越大,股票越有吸引力;差值越小,债券的竞争力就越强。

该行分析师用股息折现模型(DDM)推算出标普500的“股票折现率”(即股票的隐含收益率),再减去10年期美国国债实际收益率,得出当前股票风险溢价为2.2%。

这个数字意味着什么?

这是后金融危机时代的最低点,已跌破2007年的前低

比长期历史均值3.1%低了90个基点

高股票风险溢价支撑了2008年金融危机后出现的牛市。2020年时,股票风险溢价一度接近700个基点的峰值。

分析师指出,上一次股票风险溢价接近零,是2000年科技泡沫顶峰。当前2.2%虽然还没到那个极端,但结论是:股市能承受的利率上限,已经快到顶了。债券收益率只要再涨,股市可能就会出问题。

股票本身也贵了:相对过去三十年高估约18%

不只是和债券比,股票自身的绝对估值也偏贵。

模型显示,标普500当前实际股票折现率为4.4%,比1990年代中期以来的5%均值低了60个基点。

这60个基点差距有多大?分析师给出了换算:乘以约30年的久期,相当于股票价格层面高估了约18%。

背后的逻辑是:过去二十多年,实际利率持续下行,但股票的隐含收益率一直稳定在5%附近,没有跟着利率走低——这支撑了股票相对债券的高溢价。但2022年以来,债券收益率急速上升,加上AI驱动的股票大涨压低了股票收益率,两头夹击之下,股票风险溢价快速收窄。

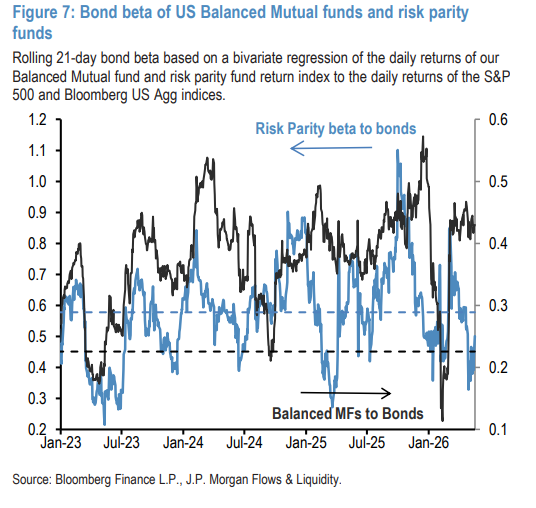

谁在做多债券?谁又在砸盘?

与此同时,债券市场本身也在经历剧烈波动。

从伊朗冲突爆发开始,债券抛售加速,到5月份全球综合债券指数收益率已逼近4%。该行的隐含债券仓位指标显示,自4月底以来,债券市场整体处于“做多”状态。

谁在做多债券?

美国最大的20家主动管理债券基金:其相对美国综合债券指数的滚动21日贝塔值显示,这些基金目前整体持有做多总久期头寸。

美国平衡型共同基金:自伊朗冲突爆发以来,这类基金的债券贝塔值已升至显著高于长期历史均值的水平。

相对价值固定收益主权对冲基金:近几个月对政府债券市场表现出明显的做多久期倾向。

谁在砸盘?

风险平价基金:与平衡型基金相反,风险平价基金自伊朗冲突以来持续降低债券贝塔,是债券抛售的推手之一。

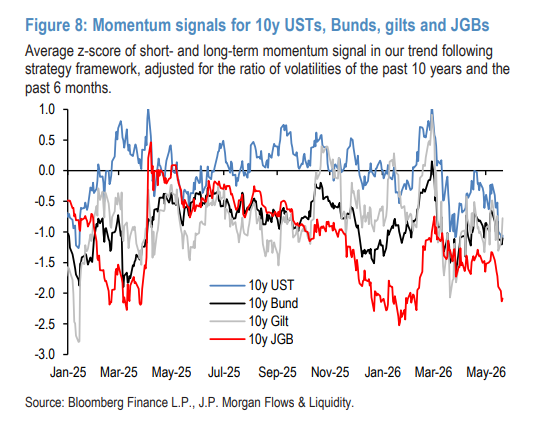

CTA(趋势跟踪型对冲基金):动量信号显示,CTA正在积累美债空头头寸,放大了债市下跌趋势。关键在于,其当前仓位远未到极端水平,意味着它们还有空间继续做空,债市压力尚未出清。

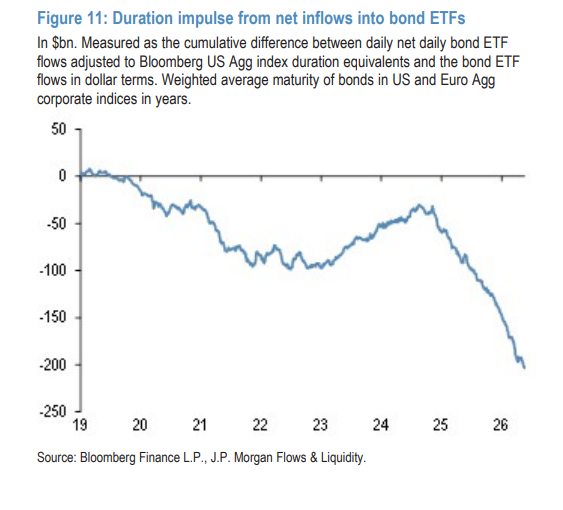

债市还有一个隐患:收益率曲线面临陡峭化压力

摩根大通在4月15日的报告中曾提示过这一风险,此次是再度确认。

债券ETF资金流入的久期冲量指标显示,散户资金流入的久期偏短,对长端债券支撑不足,近期这一负向久期冲量在短暂企稳后再度走弱,对收益率曲线形成陡峭化压力。

此外,养老金和保险公司的去风险操作空间也比此前预期的要小——因为2024年和2025年已经大量买入债券,剩余的潜在买盘有限。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

j9老哥俱乐部官网,开云登录,

九游会平台相关资讯:开云电竞,