人民币国际化面临全新的历史机遇

人民币国际化在经历了早期的迅速发展之后,近年来步入另一段稳步发展蓄力期。这一转变的原因是多方面的。

宏观层面,中国经济进入“三期叠加”与新旧动能转换的时期,外部环境亦是风云变幻,人民币汇率由单边升值转向双向波动的常态。不可否认,上述因素的交织在一定程度上曾影响了人民币资产对海外企业和投资者的磁吸效应。根据国际货币基金组织(IMF)数据,人民币占全球央行外汇储备的比例近年来稳定在2%左右,与澳元、加元体量相当,但与欧元、日元仍有差距。

然而,自去年下半年起,世界货币竞争格局与中国经济基本面发生深刻变化,人民币国际化进程呈现出明显的加速态势。市场主体无论在国际支付、跨境融资以及投资活动中,使用人民币的内生动力正在发生质的飞跃。

在分析人民币国际化进程时,我们应避免简单地把人民币和美元进行对比。在美元仍然占据绝对主导地位的当下,更具参考价值的对象是二十世纪七八十年代,德国马克与日元在美元主导国际货币格局下的崛起历程。

为什么这一时期德国马克和日元能够在美元占绝对主导地位的国际货币体系中顺利崛起成为国际货币?以史为鉴,可知兴替。彼时,德日两国经济有着诸多共同点:其一,坚实的产业根基。两国均拥有强大且具备国际竞争力的制造业,持续的贸易顺差为两国货币持续稳步升值提供了坚实的基本面支撑。其二,深度的区域一体化。以贸易顺差为基础,德国与日本的企业持续不断扩张对外直接投资,促成了深度的区域经济整合,扩大了自身货币的区域影响力。其三,是多元化需求的觉醒。随着布雷顿森林体系的解体和美国经济自身面临的挑战,世界各国降低对单一货币依赖、分散货币资产配置的需求持续上升。在这些因素的共同作用之下,德国马克和日元的国际化得以水到渠成。

当今的中国经济在很多方面上与八十年代的德国与日本经济是类似的。中国不仅具备强大的制造业基础和维持汇率稳中向上的宏观条件,更在近年来开始推进深度的区域经济整合。中国企业不断扩大对外投资,海外业务迅速增长,中国与国外的产业链和市场之间的联系愈发紧密,为人民币的跨境使用创造了日益丰富的应用场景。同时,随着美国政策不确定性的攀升与新一轮美元调整周期的转换,世界各国对推动国际货币体系多元化的需求也比以往更加迫切。上述几大因素的共振,共同将人民币国际化推向了一个全新的历史机遇期。

产业升级筑牢汇率“护城河”

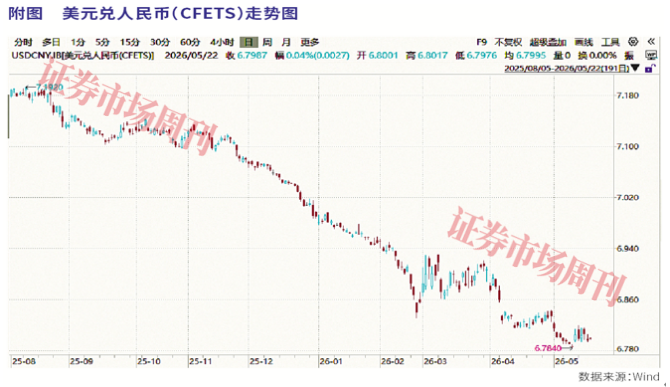

打铁还需自身硬,币值稳定与良性的升值预期是人民币国际化的重要基石与前提。过去一年,人民币无论对美元还是对一篮子货币均稳步走强,其最直接的市场驱动力来自市场预期的扭转与贸易顺差的势能释放。

去年中国贸易顺差高达1.2万亿美元,月均规模约1000亿美元。此前,受美元强势周期影响,中国出口企业倾向于在境外持有美元,在享受高利率的同时,也获取美元升值的额外收益,因此贸易顺差并未及时、足额地转化为人民币升值动能。但自去年全球经贸格局调整以来,美元走势发生逆转。我们近期与企业的密集交流表明,市场对“美元强,人民币弱”的惯性单向预期已经被打破,结汇意愿显著增强转化为推动人民币升值的内生市场力量。

从更长远的宏观视角透视,人民币新一轮长期升值趋势的底层逻辑,已从“价格红利”切换为“产业红利”。过去几年间,中国顶尖高校的招生与就业数据清晰表明,人力资本正呈现向信息科学、工程、物理等“硬科技”领域的长期性、结构性倾斜。这种人力资本向硬科学领域的长期性、结构性倾斜配置,构筑了中国制造业竞争力的深层“护城河”。这种高素质的智力资本的持续注入,推动了中国制造业的持续创新迭代,赋予了中国出口产品更强的不可替代性与国际定价权。产业竞争力的持续增强,将为人民币的长期强势地位提供坚实的锚定支撑。

人民币的吸引力不仅在于“升”,更在于“稳”。中东地缘局势波动以来,全球金融市场动荡,主要货币汇率大幅波动,利率迅速攀升,给全球企业经营、融资带来诸多挑战。相比之下,人民币汇率波动远小于其他货币,仅在冲突爆发初期对美元小幅贬值,随后又回归稳步升值轨道。更为可贵的是,境内人民币利率始终保持“定力”,企业人民币融资运转良好,为企业提供了稳定的融资环境。正是由于人民币在动荡的环境中提供了确定性,今年3月以来,人民币的跨境支付规模进一步扩大,熊猫债、点心债等面向国外主体的融资市场发行量也进一步攀升。

离岸人民币融资市场迎来爆发式增长

观察人民币国际化进程,离岸人民币市场是一个重要窗口。近年来,离岸人民币融资市场在经历沉寂后迎来了爆发式增长。

在区域经济整合与中国企业“走出去”的浪潮下,人民币在跨境支付中的使用率持续攀升。经常项目收付中的人民币占比已由2021年的18%大幅跃升至2025年的30%。企业为满足日益庞大的跨境收付与电商结算需求,沉淀了充裕的离岸人民币流动性,为市场的繁荣奠定了资金基础。

点心债(香港离岸市场发行的人民币债券)的发行规模在短短数年内实现了翻倍增长,从2021年的3000亿元跃升至2025年的接近1万亿元。人民币相对较低的融资利率,不仅满足了中资企业优化负债管理(如置换存量到期美元债)和对冲外汇敞口的需求,大量外国主权与企业机构首次入场,标志着离岸融资市场国际基本盘的实质性扩容。

尽管势头喜人,但离岸人民币市场仍面临资金供给与投资者参与度不足的结构性瓶颈。点心债市场规模仍然较小,二级市场流动性有待提升,大多数点心债仍由香港本地金融体系消化,国外投资机构参与度亟待提高。发行主体多样性的不足也在一定程度上制约了市场的发展和吸引力。我们也观察到越来越多国际知名的中外企业和外国政府正在尝试发行点心债,但市场容量与投资者参与度的不足又限制了这些新主体发行节奏与规模。

破局的关键,在于持续深化债券互联互通机制。境内资金通过南向通出海,能有效扩大境外人民币资金池的潜在规模,为更多国际发行人创造极具吸引力的融资环境。近期南向通机制宣布向非银机构扩容,随着保险、基金等长线“活水”的涌入,点心债市场有望迅速进入“流动性改善——吸引优质国际发行人——外资机构加速入场”的良性循环。

长远来看,点心债市场有望在离岸人民币流动性蓄水池的基础上更进一步,成为全球投资者资产配置的渠道。尽管美元债长期以来在国际债券市场占据主流地位。但近年来,美元利率上升制约了全球融资需求,美元占亚洲国际债券发行比例不断下滑。2025年以来,对美元贬值的担忧进一步强化了全球投资者的分散化需求,投资者更加积极寻找美元债以外的投资机会。随着人民币持续走强,人民币债券对投资者的吸引力有望持续提升。

在中国资本账户尚未完全开放的现实背景下,离岸人民币市场正发挥着不可替代的枢纽作用。展望未来,以点心债为代表的人民币资产,将不再仅仅是一种区域性的补充融资工具,而是依托中国坚实的制造业底盘与稳定的汇率预期,真正蜕变为全球资本进行分散化资产配置的必选“压舱石”。

(本文已刊发于5月23日《证券市场周刊》。作者系德意志银行大中华区首席经济学家。文章仅代表作者个人观点,不代表本刊立场。)

责任编辑:朱赫楠

leyu.com,乐玩app官网入口,

乐鱼app官网入口登录相关资讯:lewan,