2026年一季度

不少公司在偿报中公布了

银保渠道保费数据

公布数据的63家寿险公司

单季度银保保费5061亿

占全渠道总保费42%

而2024年全年

这63家公司银保渠道

合计揽收保费8980亿

占全渠道总保费的36%

银保渠道热度在升温

两年多时间

银保的权重提升了约6个百分点

但不同公司背后的逻辑不同

①

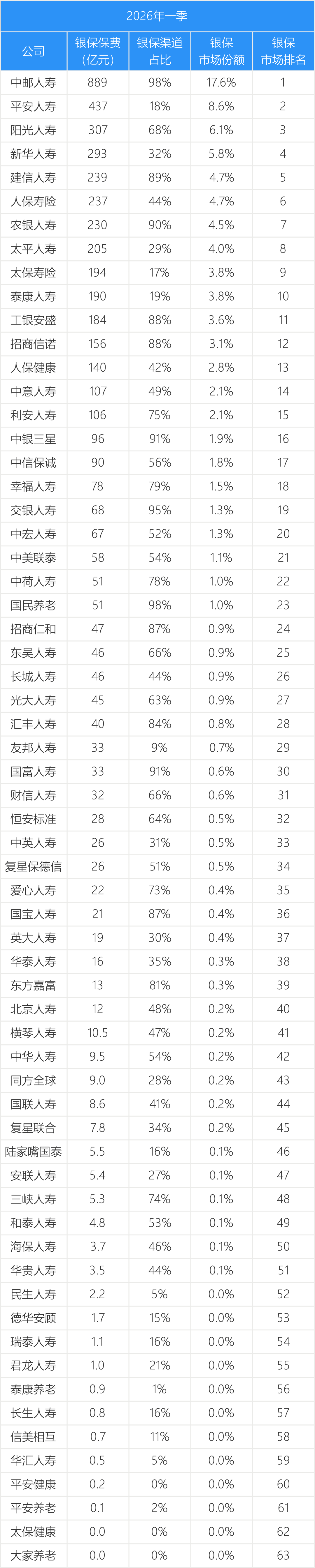

一季度银保市场份额前十

中邮人寿稳居行业第一

一季度889亿银保保费

市场份额近18%

银保渠道占自身总保费98%

因为它和邮储银行的纽带

决定了天生是银保渠道的王者

平安人寿从2024年的

银保市场份额第7名

跃升至2026年一季度的第2名

排名提升5位

银保渠道在总保费中占比

也从8%提升到18%

平安在银保渠道发力了

新华人寿的银保份额同样上升

和平安类似

在有节制地发力银保

泰康人寿银保渠道则有所收缩

市场份额排名下滑8位

②

银保高度依赖型

共有13家寿险公司

一季度银保渠道占比超八成

它们绝大多数都背靠银行股东

其中不乏我们常说的银保系公司

如中邮(邮储)、建信(建行)

农银(农行)、工银安盛(工行)

中银三星(中行)、交银人寿(交行)

银保占比高优势在于

渠道成本相对稳定、客户流量有保障

且保费规模容易上量

但脆弱的是对渠道掌控力弱

③

银保低参与型

5家公司银保渠道占比低于10%

除了养老和健康类公司

友邦人寿是个特殊的存在

银保占比仅9.3%

友邦始终高度聚焦代理人渠道

④

市场份额的重新洗牌

平安人寿和中邮人寿

银保渠道都有所扩展

市场份额都增长了超3个百分点

人保、太平、泰康

市场份额小幅下滑

⑤

5家依赖度的急剧跃升

三峡人寿和恒安标准

银保渠道占比大幅提升

提高超过50个百分点

爱心、复保、人保健康

银保渠道占比也提升不少

三峡人寿在新管理层到位后

立即开启了与本地银行的合作

银保成为了突围阵地

恒安标准人寿的分红型储蓄产品

则在多家银行全面开花

银保渠道的兴衰

折射的是保险公司战略选择的分化

银行系险企选择银保

那是因为天然的主场

大型综合险企扩张银保

是为了多点布局

也有公司坚守个险

巩固护城河

没有哪条路绝对正确

也没有哪条路永远安全

欢迎参加保险自媒体大会

mk体育官网登录,吉祥体育well,

mk体育app相关资讯:吉祥体育网页版,