17年来首次亏损、首次不派息——2025年成为龙湖上市以来的至暗时刻。

在2022年接棒职业经理人一职时,陈序平或许早已做好了心理准备,坐稳龙湖职业经理人的位置绝非易事。但他恐怕未曾料到,其中的难度,竟会如此超乎想象。

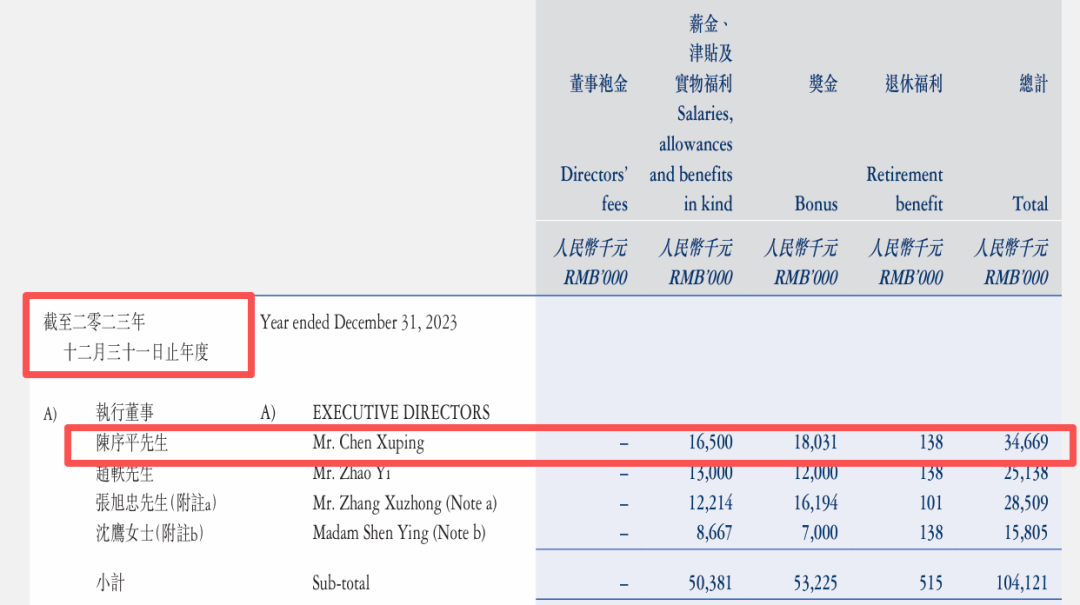

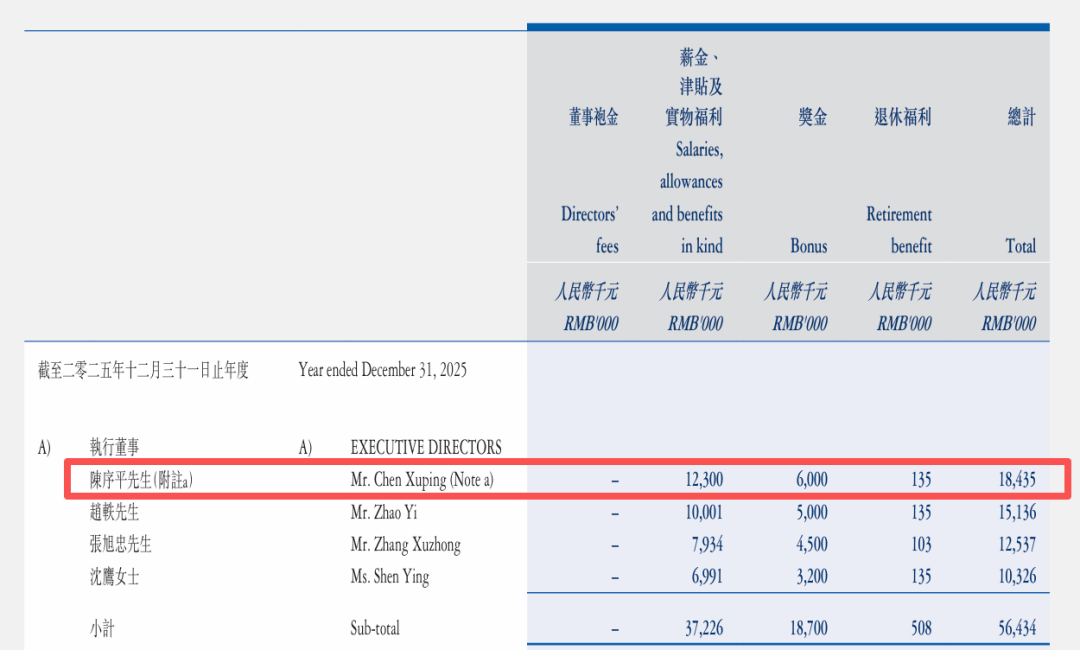

接棒四年,房地产市场的寒意和龙湖的业绩压力,最终还是折射到了陈序平身上——从峰值3466.9万元降至1843.5万元,陈序平的年薪已近乎腰斩。

01 陈序平薪酬腰斩

“最近我的身体出了一些状况,所以我觉得我再往下工作的话可能也不太合适了。”2022年下半年,龙湖创始人、公司董事会主席吴亚军决定退居幕后,和她一起隐退的,还有掌舵龙湖11年的职业经理人邵明晓。

吴亚军选择的接棒者是龙湖“老兵”陈序平。

在吴亚军看来,2008年获得清华大学土木工程专业硕士学位,并在同年以仕官生身份加入龙湖,历任工程经理、项目总经理、地区公司总经理及集团地产航道总经理的“陈序平是一个合适的CEO人选,”因而早在2022年3月1日,陈序平就接替邵明晓担任起首席执行官一职。

经过半年的考察,吴亚军认为陈序平的表现超出预期,决定彻底退居幕后,于2022年10月28日委任陈序平为董事会主席,自此陈序平肩挑龙湖董事会主席及首席执行官两职。

薪酬方面,陈序平基本年薪1800万元,并将获取酌情花红,金额由董事会根据公司薪酬委员会的建议厘定,并参考当前市场薪酬水平。2022年,陈序平总年薪为3385.2万元,较2021年同期的2903.6万元增长了16.59%。其中,薪金、补贴及实物福利增长最多,由2021年同期的741.7万元增加至1700万元。

但令人意外的是,作为陈序平肩挑龙湖董事会主席及首席执行官两职的第一个完整年度,2023年陈序平的薪酬水平并没有如业内预想中水涨船高,总年薪为3466.9万元,较2022年微增81.7万元。

薪资上行步履迟缓,下行却来得迅猛。2024年,陈序平总年薪2026.4万元,同比下滑41.55%;2025年总年薪再度减少至1843.5万元,同比下滑9.03%。而从峰值3466.9万元降至1843.5万元,陈序平的年薪已然近乎腰斩。

陈序平当然不是唯一一个降薪的高管。

以2025年数据举例,龙湖高管总年薪从2024年的6745.7万元减少至2025年的5643.4万元,同比减少16.3%。其中,地产航道总裁张旭忠降薪最多,由2024年的1673万元减少419.3万元至2025年的1253.7万元,同比减少25.1%;其次为集团人力资源总经理沈鹰,薪酬由2024年的1281.9万元减少249.3万元至1032.6万元,同比减少19.4%;另外,首席财务官赵轶的薪酬也均有下滑,2025年为1513.6万元,较2024年的1764.4万元减少250.8万元,同比减少14.2%。

降薪潮同步蔓延至普通员工端。数据显示,2025年,龙湖在中国雇用31653名全职员工,相较于2024年同期的29738名全职员工增加1915名,但2025年的各项员工成本却较2024年均有显著下降。

具体来看,2025年总员工成本27.39亿元,较2024年同期的38.43亿元减少28.73%。其中,董事薪酬由2024年的1.39亿元降至2025年的1.26亿元,同比减少9.63%;其他员工成本由2024年的37.04亿元降至2025年的26.13亿元,同比减少29.45%。

从企业高管到整体员工,龙湖的降薪潮谁也躲不掉。

02 17年来首次亏损

龙湖降薪潮背后,是营收利润双双下滑的业绩压力。

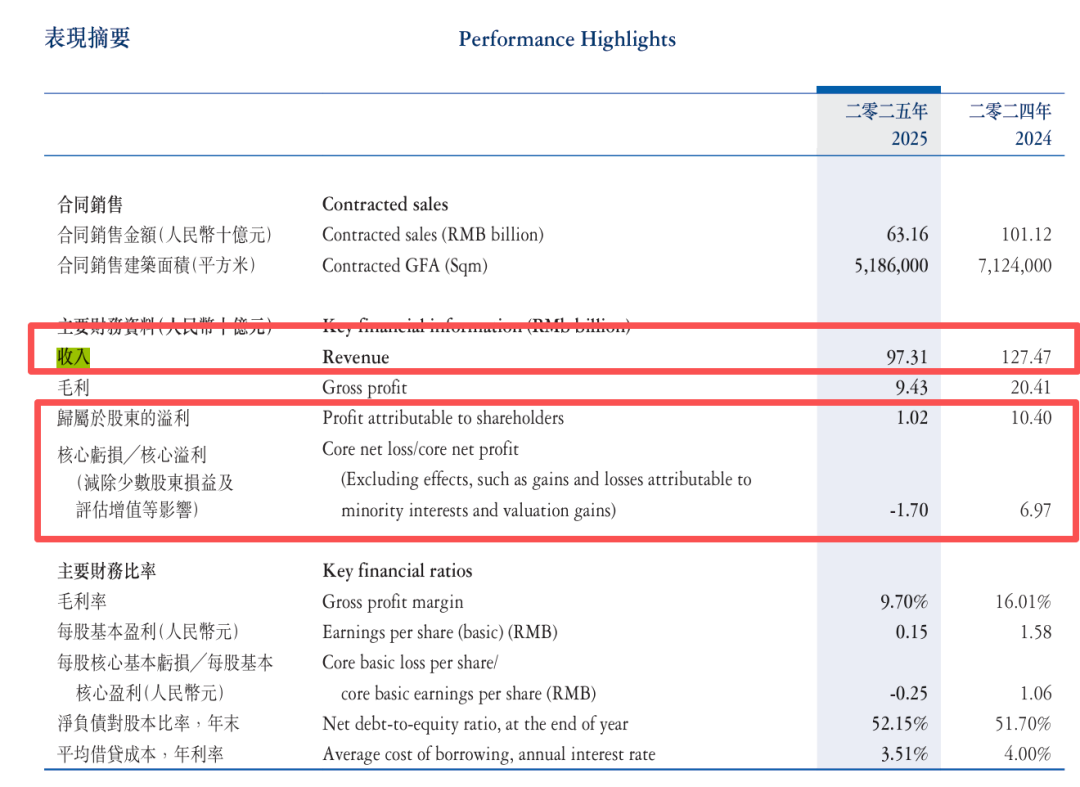

2025年,龙湖实现营业收入973.09亿元,同比下降23.66%;归属于母公司股东的净利润10.22亿元,同比下降90.18%;核心归母后亏损17亿元,是龙湖自2009年上市以来首次录得亏损。受首次亏损影响,董事会决议就2025年度不派发末期股息,亦为2009年上市以来首次不派息。

龙湖集团执行董事兼CFO赵轶将核心权益后利润首次亏损归因于“大环境的影响。”近年来,地产开发市场量价持续下行,龙湖开发业务的销售毛利率明显承压,这一压力在2025年和2026年两年的结算周期集中体现,这也是整个行业共同面临的问题。

数据显示,2025年,龙湖地产开发业务收入705.4亿元,同比下降30%。同期,地产开发业务销售面积518.6万方,同比下降27.20%;销售金额631.6亿元,同比下降37.54%;对应销售均价12179元/平方米,同比下降14.19%。开发业务结算端量价承压明显,整体毛利率9.70%,较2024年下滑6.32个百分点。

另外,联合营公司的业绩为负也是导致龙湖核心权益后利润亏损的原因。中国银河证券报告指出,2025年龙湖应占联营公司业绩为亏损1.98亿元、应占合营公司业绩为亏损10.40亿元,2024年同期两项分别为盈利2.39亿元、6.07亿元。

业绩表现不佳决定了龙湖在拿地端的谨慎。2025年,龙湖新增7个地块,分别位于重庆、成都、上海、苏州、深圳,均为高能级城市;新增土地37.7万方,权益建面26.5万方,对应的权益比例为70.29%,新增地块权益比例维持较高水平,其中3个地块的权益比例为100%。

截至2025年末,龙湖的土储建面为2235万方,权益建面1732万方,对应的权益比例为77.49%,公司土储权益比例较高。从区域分布看,截至2025年末,龙湖分别位于环渤海、西部、华中、长三角、华南地区的土储占比分别为41.0%、30.4%、11.3%、10.7%、6.6%,其中环渤海和西部区域的土储占比达到71.4%。

谈及2026年开发物业的重点,陈序平直言,“仍然会聚焦存货去化、存量土储的激活,以及优中选优的增量投资,重点是啃下存货的硬骨头。”

开发业务承压,龙湖将目光转向了运营和服务业务。赵轶表示,2025年运营和服务业务稳步增长,实现收入268亿元,占比提升至约30%;利润率保持稳定,毛利率在50%以上,净利率在30%,为集团贡献利润接近80亿元。“未来这两块业务会每年保持两位数的增长,继续发挥稳压器和压舱石的作用。”

但若进一步拆解其业务表现,会发现龙湖的运营和服务板块仍面临不小的挑战。数据显示,2025年龙湖地产运营业务收入141.9亿元,同比增长1.6%;服务业务收入125.8亿元,同比下降1.3%。

也就是说,尽管运营和服务业务确实为龙湖贡献了可观的利润,但其增长动能已显露出明显的乏力迹象。

一边要啃下开发存货的硬骨头,一边要保持运营服务板块的稳定增长,龙湖正面临上市以来最严峻的考验,而作为接棒者的陈序平,接下来要走的路,显然比想象中更加艰难。

吉祥体育官网首页,乐玩官网下载,

jxf吉祥体育下载安装相关资讯:乐玩国际游戏,