炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/图灵

近日,奥图股份携一份“增收不增利”的成绩单,再次向北交所发起冲击,距离其上次主动撤单仅隔月余。

前次IPO刚终止一个月,为何奥图股份就重新冲关?前次IPO,招股书显示2024年4月—2025年4月一年内有三次会计差错更正,而此次重新申报后,最新招股书仅显示两次会计差错。无论三次还是两次,都拷问公司会计基础规范性与财务内控有效性。

此外,公司报告期内多次更换会计师,最近一年增收不增利,毛利率大幅提升由低于同行到高于同行均值,研发费用率低于同行均值,2022-2024年、2025年上半年收入确认单据缺失要素比例超四成,出纳4年4换,现任财务总监是实控人配偶的侄女,存在票据找零、转贷和现金坐支问题,这些都是困扰奥图股份此次IPO的因素。

旧版招股书显示一年三次会计差错 新版招股书只显示两次

奥图股份的上市之路始于2023年10月,彼时公司与中泰证券签署辅导协议,正式启动北交所IPO计划。历经一年半筹备,2025年6月20日申请获受理。

经历两轮问询后,2026年4月,北交所在公告中表示,奥图股份“未在规定时限内回复我所审核问询”,公司撤回北交所上市申请。然而,在宣布折戟仅一个月后,2026年5月中旬,奥图股份竟再次向北交所递交了上市申请。

这场“光速重启”运作引发质疑,短短一个月内,公司被反复问询的财务内控与合规问题,比如收入确认单据缺失、转贷、会计差错频发,究竟是否已彻底整改?

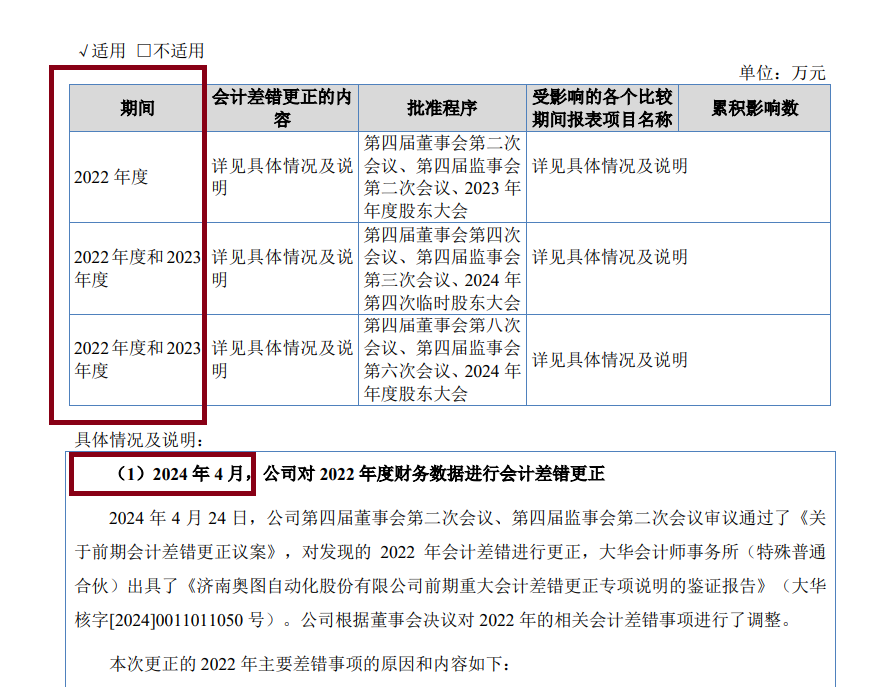

事实上,仅从会计差错更正这一维度,便可窥见其会计基础与财务内控的成色。旧版招股书显示,2024年4月-2025年4月,奥图股份累计进行了三次重大会计差错更正,涉及收入确认、存货跌价计提、安全生产费计提、应收款项坏账等多个核心科目。最引人关注的是,2024年8月的更正将2023年净利润直接调减约533.9万元,降幅达9.59%。

来源:旧版招股书

来源:旧版招股书申报材料显示,2024 年 4月,奥图股份在辅导中介机构协助下,对 2022 年的财务报表进行了会计差错更正,涉及的会计差错更正主要事项包括存货跌价准备计提、收入确认、成本归集及重分类调整等事项。2024 年 8 月,就计提安全生产费和售后服务费等事项,对 2022 年、2023 年的财务报表进行了会计差错更正。2025 年 4 月,公司对已贴现但尚未到期的数字化应收账款债权凭证不终止确认,并结合对数字化应收账款债权凭证信用风险的评估,将应收款项融资中的数字化应收账款债权凭证按照账龄连续计算的原则计提坏账准备,对2022 年、2023 年财务报表再次进行了会计差错更正。

令人感到疑惑的是,就算进行会计差错更正,为何不一次性变更完?短期内频繁进行会计差错变更,是否说明财务数据的可靠性存在较大争议?

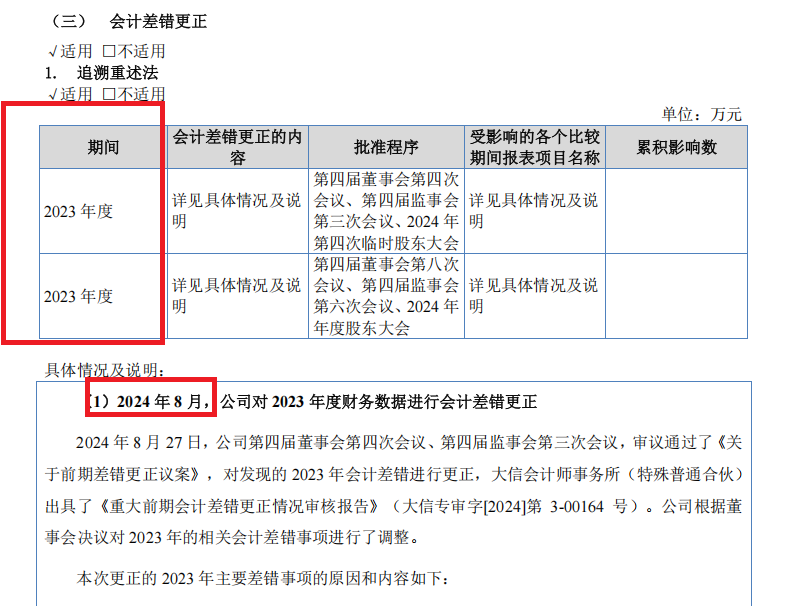

来源:最新版招股书

来源:最新版招股书更有意思的是,新版招股书只显示了两次会计差错更正,即2024年8 月、2025年4月的两次,比旧版招股书少一次,可能是因为2024年4月更正的是2022年度的数据。

多次更换会计师 收入确认单据缺失要素比例超四成

会计基础是否有效,是一切财务疑点的源头。奥图股份频繁会计差错更正不仅动摇了投资者对公司财务信息可靠性的信任,也削弱了上市进程的内在基础。

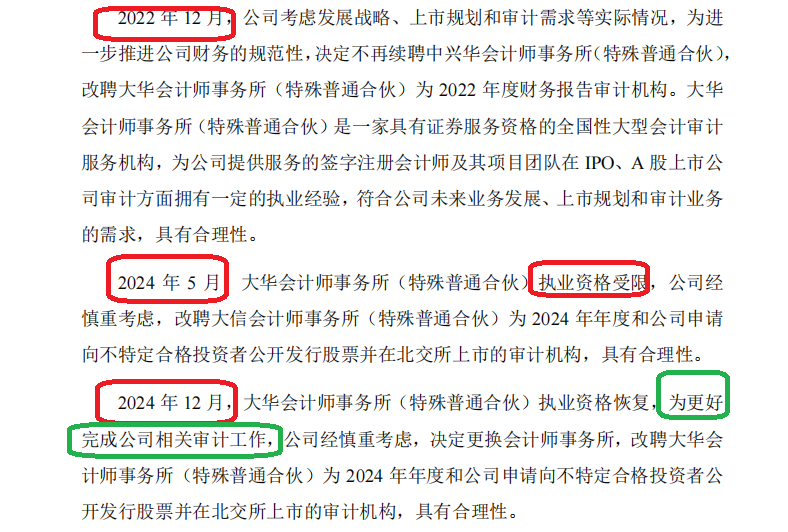

奥图股份不仅多次进行会计差错变更,还多次更换会计师事务所。2022年12月,奥图股份不再续聘中兴华会计师事务所(特殊普通合伙),改聘大华会计师事务所(特殊普通合伙)为 2022 年度财务报告审计机构。

来源:申报材料

来源:申报材料2024年5月,大华会计师事务所(特殊普通合伙)执业资格受限,公司改聘大信会计师事务所(特殊普通合伙)为 2024 年年度和公司申请向不特定合格投资者公开发行股票并在北交所上市的审计机构。

2024年12月,大华会计师事务所(特殊普通合伙)执业资格恢复,为更好地完成公司相关审计工作,公司经慎重考虑,决定更换会计师事务所,改聘大华会计师事务所(特殊普通合伙)为 2024 年年度和公司申请向不特定合格投资者公开发行股票并在北交所上市的审计机构。

令人感到疑惑的是,既然2022年12月觉得大华会计师事务所更好,为何大华执业资格会受限?既然2024年5月已经更换会计师事务所,为何非要在2024年12月又改回去,大华会计师事务所资格都曾被限制,怎么会“更好完成公司相关审计工作”?

来源:申报材料

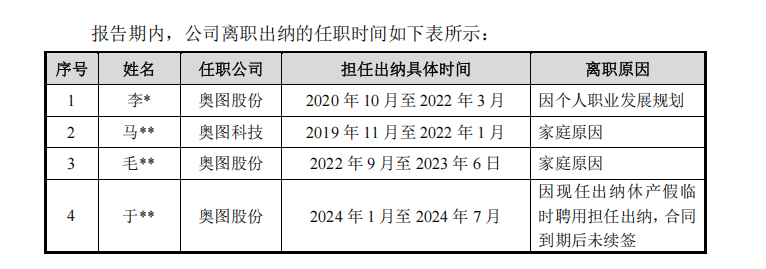

来源:申报材料申报材料显示,奥图股份四年内更换了四任出纳:2020年10月至2022年3月李×因“个人职业发展规划”离职;2019年11月至2022年1月马××因“家庭原因”离职;2022年9月至2023年6月毛××因“家庭原因”离职;2024年1月至7月于××为临时聘用的休产假顶岗人员,合同到期后未续签。

出纳岗位虽非高管,却是掌握公司现金流的敏感岗位,四年四换且发生在上市辅导期内,无论如何难以给投资者“很稳定”的印象。

此外,奥图股份实控人和瑞林的配偶与公司现任财务总监师璇系姑侄关系,这一情况在IPO企业中虽非绝对禁止,但可能引发投资者对公司财务独立性和财务内控制度有效性的担忧。

来源:申报材料

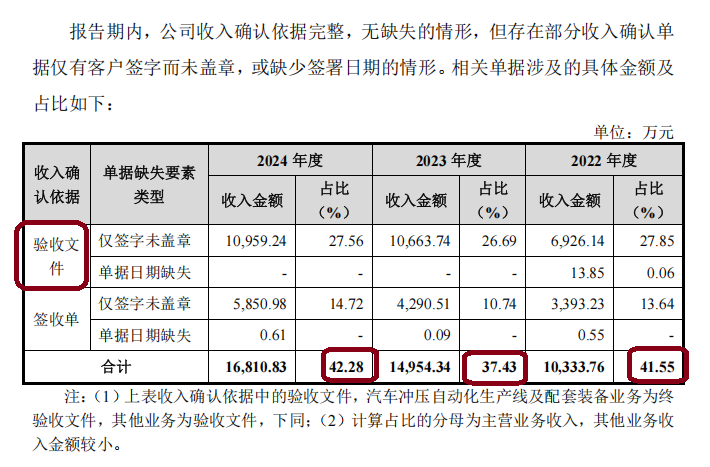

来源:申报材料2022-2024年、2025年上半年,奥图股份收入确认单据缺失要素的比例分别为41.55%、37.43%、 42.28%、47.24%,且存在让步验收情形,公司会计核算的准确性、完整性存疑。其中,验收文件仅签字未盖章的金额占比最高,2022-2024年数据分别为27.85%、26.69%、27.56%。

奥图股份表示,因为公司客户多为汽车整车厂、汽车零部件企业等上市公司、国有企业和大型民营企业等,客户规模较大,产业链地位相对强势,内部程序复杂且用印管理严格,除个别客户在技术协议中约定终验收报告需客户盖章且公司已按照技术协议约定取得客户盖章的终验收文件外,终验收文件并非其法定或合同约定的盖章事项,其主要根据自身内部管理规定对外提供终验收文件。因此,报告期内存在部分终验收单据未盖章、仅客户项目负责人员签字的情形。

此外,奥图股份报告期内存在票据找零、转贷和现金坐支等财务内控不规范的情形。其中,公司及其子公司存在为满足贷款银行受托支付要求,通过转贷涉及金额 2000万元。

增收不增利 毛利率高于同行但研发费用率低于同行

招股书显示,奥图股份主营业务为汽车冲压自动化生产线及配套装备、机器人末端执行器、工业安全防护围栏的研发、设计、制造和销售。2022年至2024年,公司营业收入分别为2.49亿元、4.00亿元和3.98亿元,归母净利润从0.21亿元增至0.7亿元,2023年净利润增速高达134%,2024年仍保持近40%的增长。

然而,进入2025年,高增长神话戛然而止。虽然公司2025年全年营收同比增长5.53%至4.20亿元,但归母净利润同比下降9.08%至0.64亿元,增收不增利。

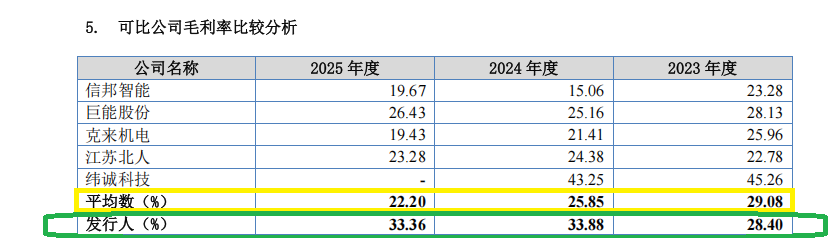

2024年,奥图股份主营业务毛利率达到33.88%,同期同行业可比公司(信邦智能、巨能股份、克来机电、江苏北人、纬诚科技)的毛利率均值仅为25.85%——高出约8个百分点。在2024年可比公司毛利率普遍承压下行的背景下,奥图股份的毛利率却上扬逾5个百分点。

来源:招股书

来源:招股书到了2025年,奥图股份毛利率高于同行均值11个百分点,比2024年更甚。而在2023年,奥图股份的毛利率还低于同行均值。这意味着,奥图股份毛利率不仅高于同行,而且整体变动趋势与同行不一致。

奥图股份表示,报告期内同行业可比公司毛利率平均数与公司毛利率存在一定的差异,主要由于公司与选取的同行业可比公司的具体细分产品存在差别,不同细分产品的下游客户构成、具体应用领域及竞争格局等存在差异,导致公司与同行业可比公司之间的毛利率存在差异。

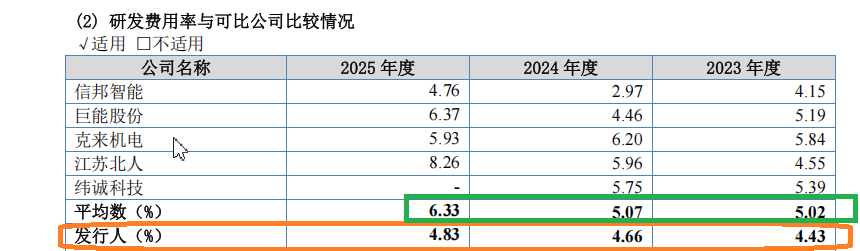

更令人困惑的是高毛利率与低研发投入之间的矛盾。2023-2025年,公司研发费用分别为 1769.64 万元、1854.86 万元及 2026.62 万元,占各期营业收入的比例分别为4.43%、4.66%、4.83%;同期同行可比公司研发费用率均值分别为5.02%、5.07%、6.33%。

来源:招股书

来源:招股书也就是说,奥图股份用低于行业平均的研发投入强度,却创造出了远超同业的毛利率水平。一般来说,技术密集型企业的高附加值通常源自强技术壁垒与高研发投入,但奥图股份的研发费用率数据并未支撑起如此显著的利润率优势。

奥图股份表示,公司与同行业可比公司在产品应用领域、业务结构及研发方向上存在明显差异,且部分可比公司上市时间较早、经营规模与资金实力更为雄厚,具备更强的研发投入能力,因此研发费用率相对较高。

责任编辑:公司观察

谈球吧体育平台,乐玩,

谈球吧入口相关资讯:乐玩游戏官网,