核心观点

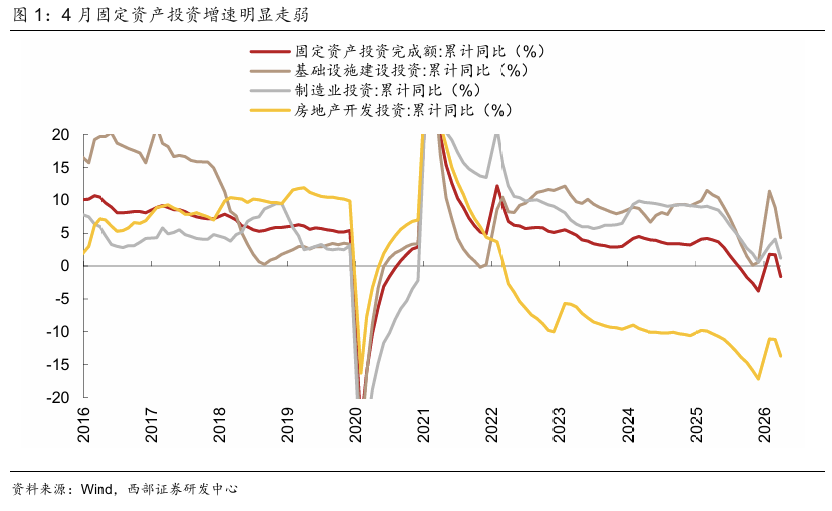

一、如何看待4月固投累计增速转负?2026年1-4月固投同比下降1.6%,为2026年内首次出现负增长,4月单月同比增速明显下降至-12%。这反应了几个原因,一是二季度经济内生动能放缓,地产投资、民间投资、服务业投资均为负增长,拖累投资增速,需求边际降温,制造业增长动能也出现放缓,4月制造业PMI新订单环比亦走弱1个百分点。二是基建投资放缓,这背后包括政策真空期与政策资金强调投资效益、季节性因素、化债压力较大等底层因素推动。今年4月专项债发行仅1744亿元,低于去年同期超3000亿元的水平,也较Q1月均4000亿元规模水平下降。今年以来40%专项债发行是用于置换旧债的。三是国内新老经济K型分化进一步加深,而新经济的增长尚不足以完全对冲老经济的投资疲软。

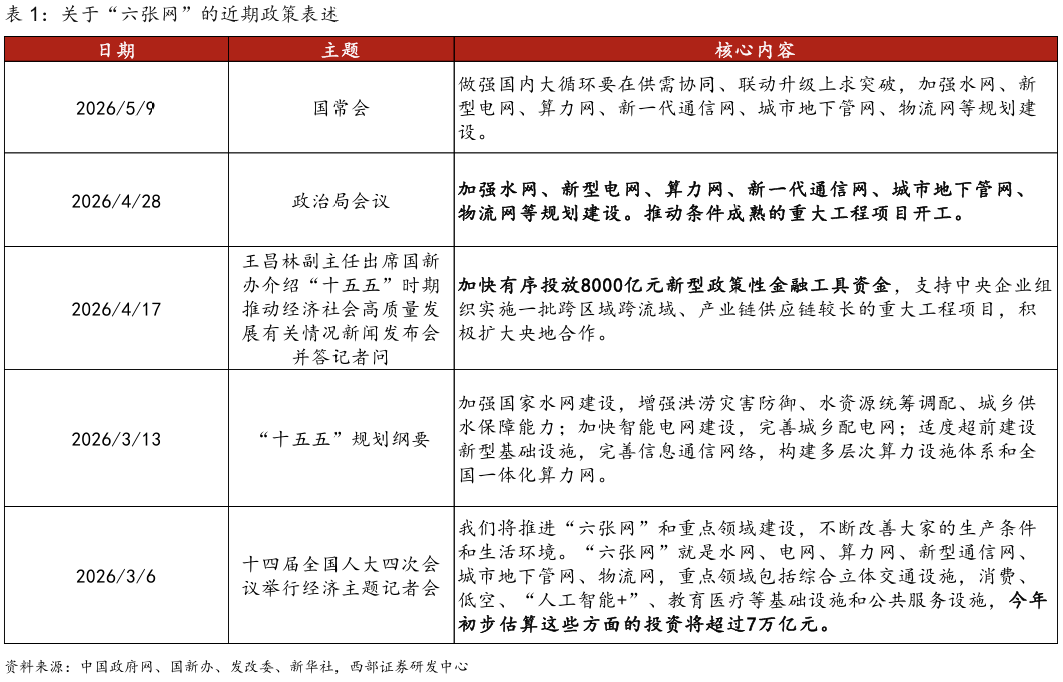

往后看需关注政策是否能够衔接,重点是8000亿元新型政策性金融工具资金。“六张网”是核心投资建设重点,4月17日国新办新闻发布会、4月底政治局会议与5月8日国常会均强调了加强水网、新型电网、算力网、新一代通信网、城市地下管网、物流网等规划建设。其次是新老经济K型分化格局预计将持续,且投资整体的回暖将更加依赖于新动能增长的强度和持续性。

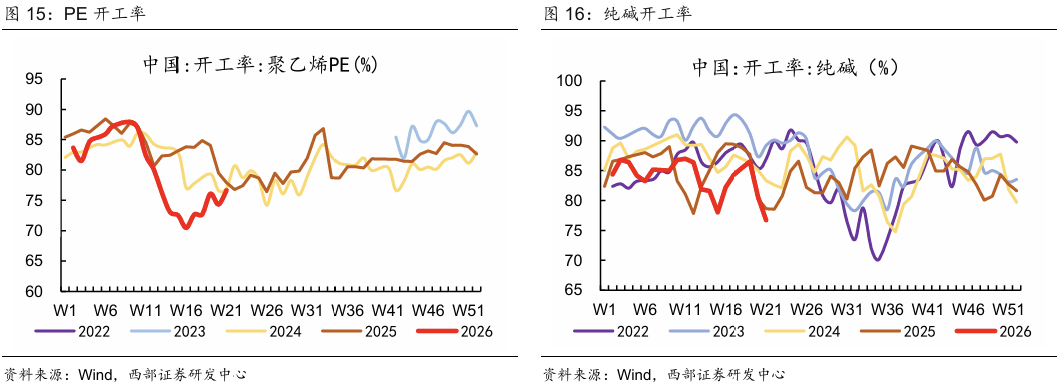

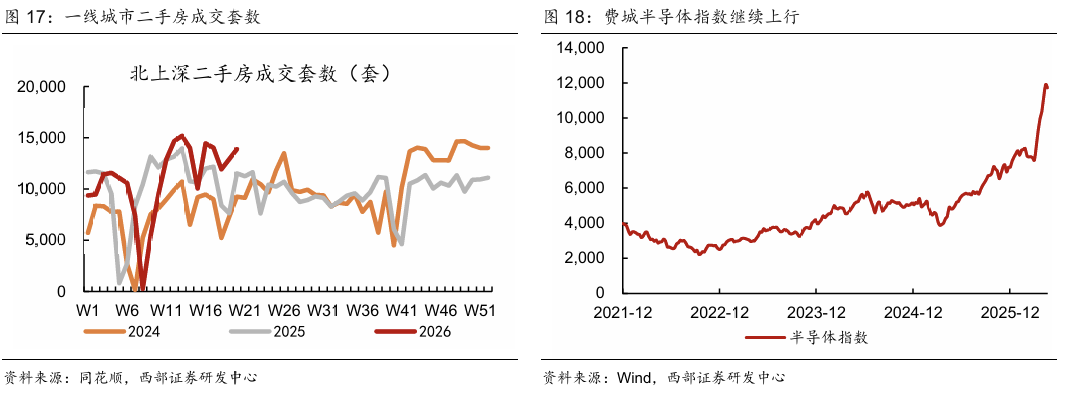

二、中观景气跟踪:生产温和回暖,一线城市二手房交易趋势偏强,猪肉价格探底。生产方面,开工率指标多数回升,其中PE开工率环比回升2个百分点至76.66%,但纯碱开工率近2周内下降近10个百分点至76.72%。消费方面,一线城市二手房交易再度超季节性回升。物价方面,中国进口油轮运价(CT1-TCE)从3月初高点回落33%,猪肉批发价环比下跌1.5%至14.73元/公斤。新兴产业景气提速与结构性行情驱动费城半导体指数上行斜率增加。

三、大类资产观察:截至5月23日,国内市场走势分化,科创较为强势。国内层面,5月21日召开国务院常务会议,指出建设全国统一大市场是构建新发展格局、推动高质量发展的需要。证监会对老虎、富途、长桥非法跨境展业立案;八部门启动两年专项整治,存量投资者 “只卖不买”。从海外来看,海外货币政策普遍出现收紧态势。4 月美联储会议纪要释放高利率更久信号,在中东冲突持续推升能源价格、通胀压力重新升温的背景下,美联储内部正明显转向更鹰派立场。从汇率层面来看,主要国家货币兑人民币均有所贬值。

风险提示

全球经济形势变化、地缘政治扰动超预期、政策落地不及预期。

✦

正文

✦

一

投资增速为何转负?

1-4月固定资产投资(不含农户)141293亿元,同比下降1.6%,为2026年内首次出现负增长,4月单月同比增速明显下降至-12.0%,而3月单月同比为-1.1%。

第一,二季度经济数据呈现走弱迹象,地产投资、民间投资、服务业投资均为负增长,拖累投资增速,主要是因为经济内生动能放缓,需求边际降温。

从结构上来看,地产投资的下滑是拖累投资的主因。今年1-4月份,全国房地产开发投资同比下降13.7%,剔除地产后的固投增速为+1.3%,环比下降3.5个百分点。新开工面积下降22.0%、房屋施工面积同比下降12.1%、竣工面积下降24.0%,反应投资端与开竣工端承压加深。

民间投资修复缓慢,2026年1-4月民间固定资产投资增长-5.2%,环比跌幅加深3个百分点。此前公布的4月制造业PMI新订单指数高于临界点,但环比下降1个百分点至50.6%,制造业市场需求动能温和回落。

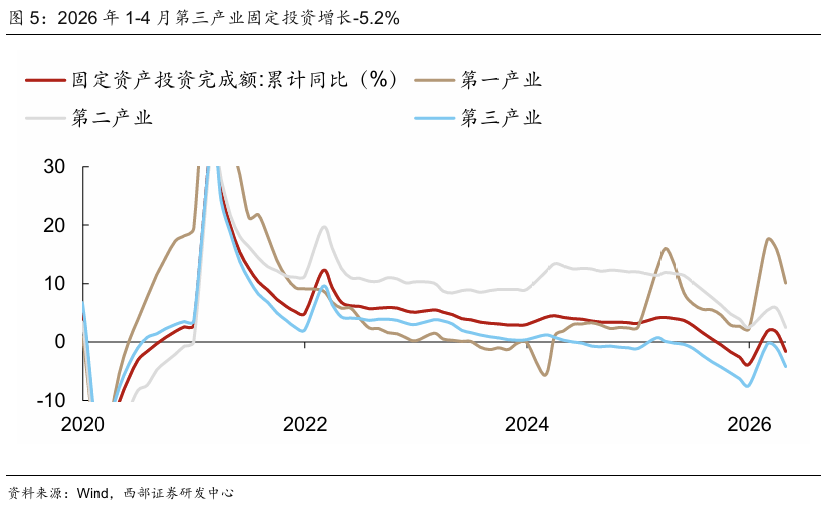

2026年1-4月第三产业投资(占固定资产投资超61%)增长-5.2%,环比跌幅加深3个百分点。此前公布的4月非制造业PMI为49.4%,比上月下降0.7个百分点。

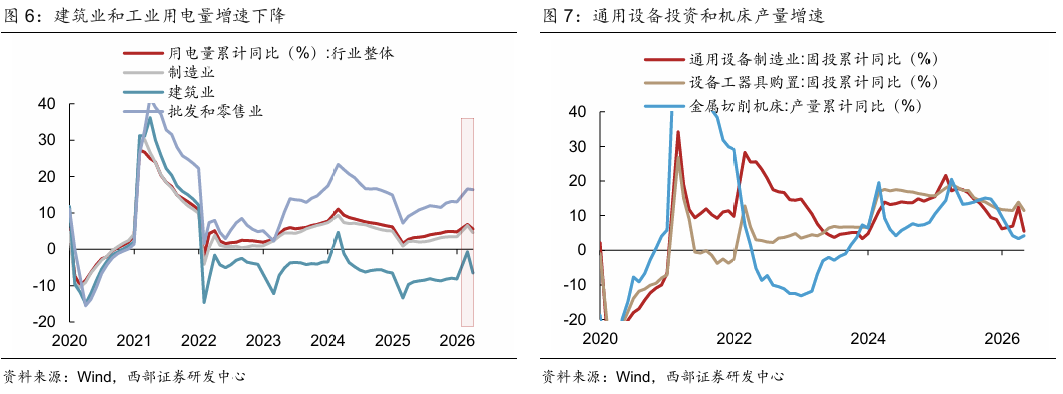

制造业投资增速则从1-3月的+4.1%降至1-4月的+1.2%。工业发电量增速可以更真实的反应制造业冷热情况,这个数据在4月也出现了边际放缓,但下降幅度明显小于建筑行业。

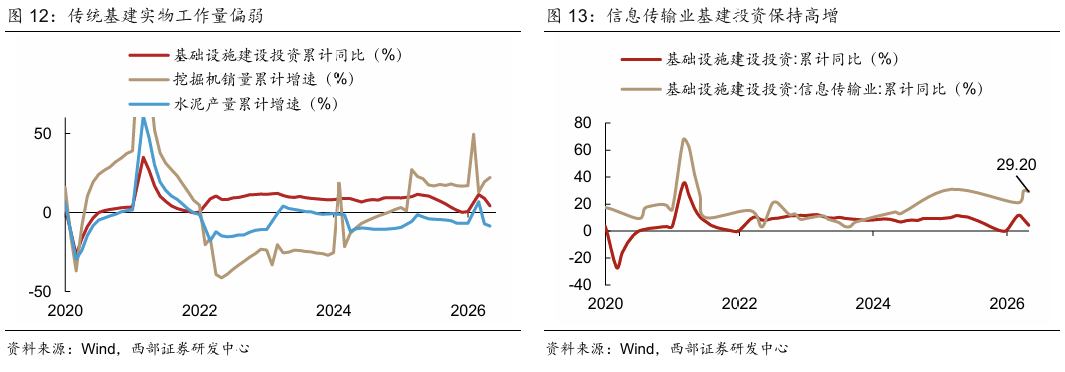

第二,Q1宏观政策前置,叠加地方财政不断承压、化债压力挤占建设资金、项目稀缺可能是基建投资增长下滑的主要原因。今年1-4月基建投资累计增速骤降至+4.3%。

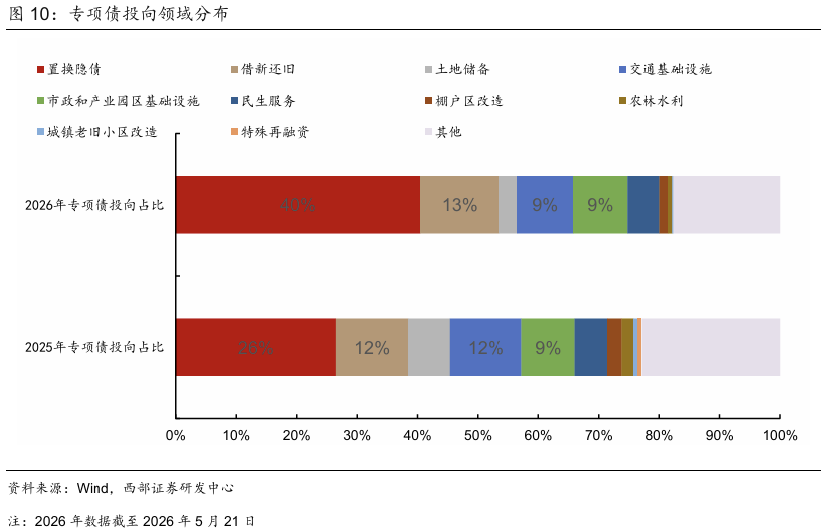

专项债前置发行导致基建投资增速在年内呈现前高后低的格局,不过今年4月基建增速下滑幅度依然超出季节性表现。2025年专项债发行集中在上半年,基建增速在下半年下滑明显。今年4月专项债发行仅1744亿元,低于去年同期超3000亿元的水平,也较Q1月均4000亿元的水平下降。

对比去年,今年专项债发行中40%用于置换旧债,比去年全年26%的占比要高出不少。此外,由于政策定调资金要更精准投向重大战略、设备更新与产业升级领域,注重投资效益而非规模扩张,这也可能导致两重项目审核要求更为严格,进而使得项目落地节奏偏慢。

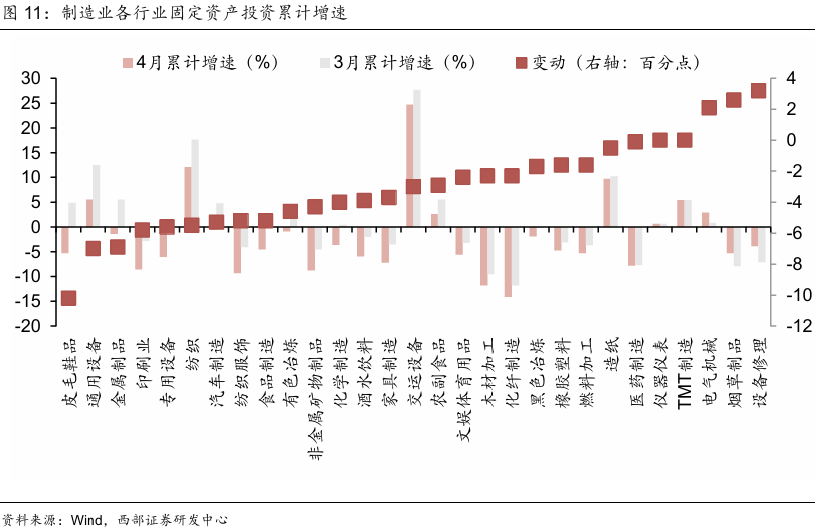

第三,投资内部分化,反应中国新老经济K型分化进一步加深。新经济投资保持较高强度,但其不能完全对冲传统领域的投资下滑。从制造业固定资产投资来看纺织和皮毛鞋品、通用/专用设备、印刷业等行业4月投资增速较前期出现了放缓,而TMT制造、仪器仪表等高端制造投资增速平稳。

传统基建实物量工作量偏弱,能印证开年以来基建发力不明显的特征。而政策和资金偏向于新经济,信息传输业投资保持双位数高增长。

整体来看,投资数据走弱并非短期数据波动,更多是需求走弱、政策真空、新老经济K型分化进一步加深带来的结果。往后看需关注政策是否能够衔接,重点是8000亿元新型政策性金融工具资金。根据4月17日国新办新闻发布会,国家发展改革委副主任王昌林表示“加快有序投放8000亿元新型政策性金融工具资金,支持中央企业组织实施一批跨区域跨流域、产业链供应链较长的重大工程项目,积极扩大央地合作”,这部分资金的核心投向在“六张网”,4月政治局会议、5月9日国常会也明确提出“加强水网、新型电网、算力网、新一代通信网、城市地下管网、物流网等规划建设。”

新老经济K型分化格局预计将持续,投资整体的回暖将更加依赖于新动能增长的强度和持续性。

二

中观景气跟踪

生产温和回暖,一线城市二手房交易趋势偏强,猪肉价格探底。生产方面,开工率指标多数回升,其中PE开工率环比回升2个百分点至76.66%,但纯碱开工率近2周内下降近10个百分点至76.72%。消费方面,一线城市二手房交易再度超季节性回升。物价方面,中国进口油轮运价(CT1-TCE)从3月初高点回落33%,猪肉批发价环比下跌1.5%至14.73元/公斤。新兴产业景气提速与结构性行情驱动费城半导体指数上行斜率增加。

从我们编制的中观行业综合景气指数来看,上游中工业金属景气明显改善,黑色系、能源金属则变化不大;中游制造中造纸景气明显改善;下游分化,交运景气下滑,养殖景气探底但跌幅有限,地产景气边际降温,而电影景气继续回暖。

三

大类资产观察

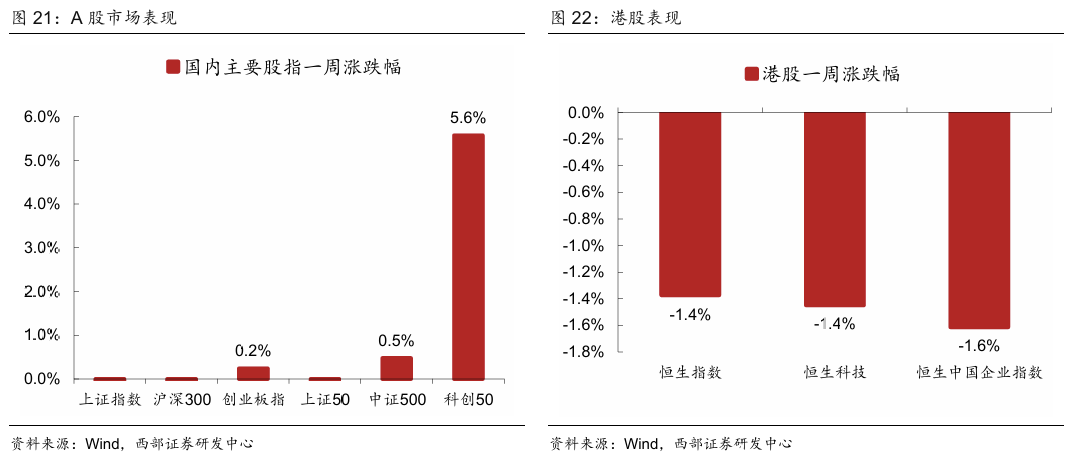

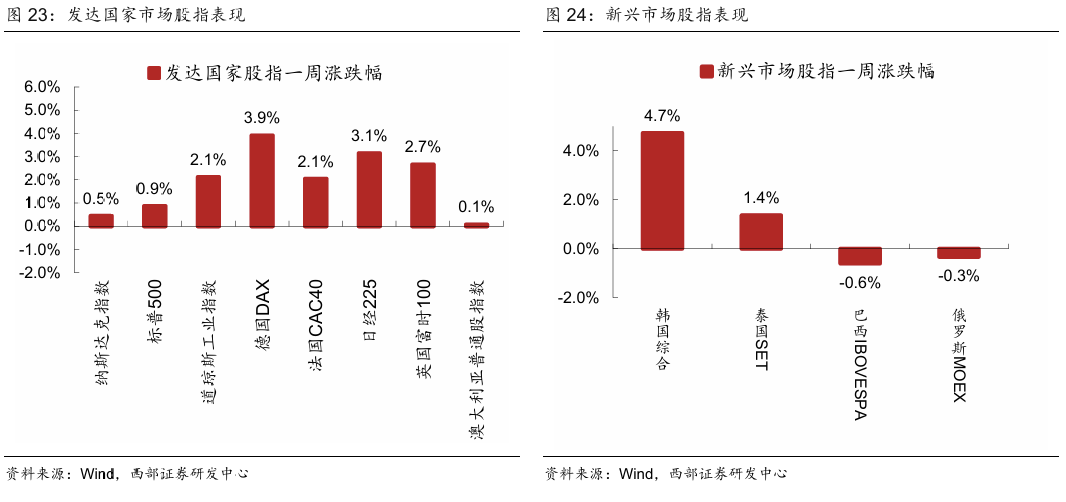

截至5月23日,国内市场走势分化,科创较为强势。国内层面,5月21日召开国务院常务会议,指出建设全国统一大市场是构建新发展格局、推动高质量发展的需要。证监会对老虎、富途、长桥非法跨境展业立案;八部门启动两年专项整治,存量投资者 “只卖不买”。从海外来看,海外货币政策普遍出现收紧态势。4 月美联储会议纪要释放高利率更久信号,在中东冲突持续推升能源价格、通胀压力重新升温的背景下,美联储内部正明显转向更鹰派立场。从汇率层面来看,主要国家货币兑人民币均有所贬值。

四

近期政策一览

国务院总理李强主持召开国务院常务会议,重点研究推进全国统一大市场建设工作,审议通过《现代化应急体系建设“十五五”规划》,并讨论《中华人民共和国中国人民银行法(修订草案)》。

外交方面,商务部美大司负责人解读中美经贸磋商初步成果。经过磋商,中美双方同意成立政府间贸易理事会和投资理事会,双方经贸团队将保持密切沟通,尽快就理事会的架构、职能、运行模式等形成具体安排。

金融方面,中国证监会等八部门联合印发《综合整治非法跨境证券期货基金经营活动实施方案》。

五

宏观日历

六

风险提示

1、全球经济形势变化,影响国内需求复苏。

2、地缘政治扰动超预期,导致市场预期出现变化。

3、政策落地不及预期,导致经济达成目标难度加大。

✦

西部宏观边泉水团队

✦

边泉水

首席分析师。中国人民大学经济学博士,中美经济学培训中心福特班研究生;国家统计局百名经济学家景气调查特邀专家;曾长期担任中金公司高级经济学家(《机构投资者》大中华区宏观经济第一名、《亚洲货币》中国经济第一名与“远见杯”全球市场预测第一名团队成员),曾任国金证券首席宏观分析师、财新莫尼塔首席经济学家、中银国际宏观分析师(新财富宏观经济第三名团队成员)、国务院直属办事机关副处级调研员;擅长政策研究,致力于构建以大类资产配置为核心,以经济周期、流动性和政策为支点的宏观研究体系和研究团队。

刘鎏

资深分析师。英国贝尔法斯特女王大学金融学硕士;此前在中邮保险资管中心从事组合管理工作,曾长期担任中金公司研究部经济学家(《机构投资者》大中华区宏观经济第一名与《亚洲货币》中国经济第一名团队成员),曾任北大国发院研究助理;尤其擅长宏观数据的处理、分析和预测工作,曾在“远见杯”中国经济预测评选中多次获得前三名;研究方向为中国经济总量指标分析预测、经济周期及主题研究。

杨一凡

高级分析师。约翰霍普金斯大学应用经济学硕士;曾任国金证券宏观分析师;擅长大类资产主题研究;研究方向为货币政策、美国经济及大类资产。

慈薇薇

分析师。英国帝国理工商学院硕士;研究方向为实体经济、产业政策,侧重于中观产业研究及行业比较。

报告信息

证券研究报告:《4月投资增速为何大幅下行?——宏观经济观察系列(十六)》

报告发布日期:2026 年 05 月 24 日

报告发布机构:西部证券研究发展中心

分析师:边泉水

分析师执业编号:S0800522070002

邮箱:bianquanshui@xbmail.com.cn

分析师:杨一凡

分析师执业编号:S0800523020001

邮箱:yangyifan@xbmail.com.cn

分析师:慈薇薇

分析师执业编号:S0800523050004

邮箱:ciweiwei@xbmail.com.cn

本公众号推送内容仅面向西部证券股份有限公司(以下简称“本公司”)机构客户,请勿对本公众号内容进行任何形式的转发。若您并非本公司机构客户,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!本公司不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。本公众号内容基于已公开的信息编制,但作者对该等信息的真实性、准确性及完整性不作任何保证。本公众号所载的意见、评估及预测仅为出具日的观点和判断,该等意见、评估及预测在出具日外无需通知即可随时更改。在不同时期,本公司可能会发出与本公众号所载意见、评估及预测不一致的研究报告。同时,本公众号所指的证券或投资标的的价格、价值及投资收入可能会波动。西部证券不保证本公众号所含信息保持在最新状态。对于西部证券其他专业人士(包括但不限于销售人员、交易人员)根据不同假设、研究方法、即时动态信息及市场表现,发表的与本公众号不一致的分析评论或交易观点,西部证券没有义务向本公众号所有接收者进行更新。西部证券对本公众号所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。在任何情况下,本公众号所载的观点、结论和建议仅供投资者参考之用,并非作为购买或出售证券或其他投资标的的邀请或保证。客户不应以本公众号取代其独立判断或根据本报告做出决策。该等观点、建议并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本公众号内容,不应视本公众号为做出投资决策的唯一因素,必要时应就法律、商业、财务、税收等方面咨询专业财务顾问的意见。西部证券以往相关研究报告预测与分析的准确,不预示与担保本公众号及西部证券今后相关研究报告的表现。对依据或者使用本公众号及西部证券其他相关研究报告所造成的一切后果,西部证券及作者不承担任何法律责任。本公众号版权仅为西部证券所有。未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号版权。如征得西部证券同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“西部证券研究发展中心”,且不得对本公众号进行任何有悖原意的引用、删节和修改。如未经西部证券授权,私自转载或者转发本公众号,所引起的一切后果及法律责任由私自转载或转发者承担。西部证券保留追究相关责任的权力。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91610000719782242D。

球盟体育官网,头号玩家正版官网入口,

qmh相关资讯:头玩电脑版下载,