来源:观潮财经

这家最年轻的专业健康险公司能否破茧重生?

经过长达半年的等待后,瑞华健康新任总经理的批文终于落定。

近日,冯华总经理任职资格获批,这位具有微软、蚂蚁金服背景的技术派副总正式转正,结束了自去年7月前任田凯离职后近一年的空窗期。

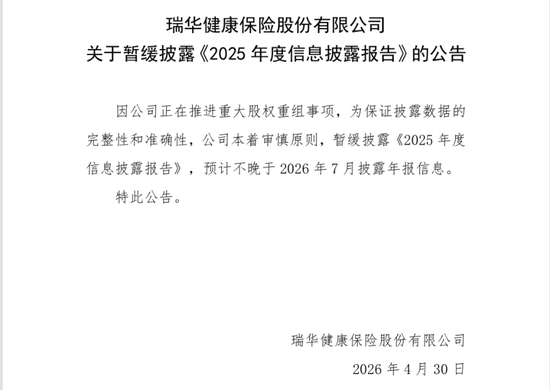

然而,新班子面临的局面仍异常严峻。已公布的最后一次数据显示,该公司综合偿付能力已降至监管重点关注红线。目前,该公司已“因技术原因”延迟披露相关报告,并已被采取监管措施。此外,该公司称因正在推进重大股权重组事项,暂缓披露2025年度信息。

经营层面同样挑战重重,五大股东均无保险背景,且成立以来注册资本从未增加。在偿付能力告急、高管绩效考核连续推迟、并被采取监管措施的背景下,瑞华健康正处在一个亟待破局的关键时刻。

01

技术派转正,偿付“红线”危局待解

2021年以来,总经理更迭、单一产品依赖、渠道调整、签订多笔再保险合同、偿付能力逼近红线、被采取监管措施......瑞华健康内部正发生翻天覆地的变化。

5月18日,瑞华健康发布公告,称监管核准了冯华的任职资格,其于2026年5月8日起任该公司总经理,这是该公司自成立以来第二次重要人事变动。

去年7月,瑞华健康发布公告称,原总经理田凯因个人原因离职,并指定副总经理冯华暂时代为行使总经理职权。近一年后其任职资格获批,成功转正,总经理更迭终告一段落。

冯华:1978年4月生。瑞华健康副总经理。冯华于2016年12月起加入瑞华健康。2015年6月至2016年12月曾任上海乡邻网络科技首席运营官,2014年7月至2015年6月曾任深圳平安金科首席运营官,2010年3月至2014年7月曾任阿里巴巴-蚂蚁金服总监,2004年9月至2010年3月曾任微软在线高级经理等。

冯华现年48岁,是一位技术型人才。其曾在微软在线任高级经理6年;任阿里巴巴-蚂蚁金服总监4年;短暂担任过深圳平安金融科技咨询首席运营官,之后又在上海乡邻网络科技担任首席运营官短暂过渡。

2016年12月,其加入瑞华健康,2018年8月获批担任瑞华健康副总经理,成为该公司数字化转型的关键推动者。在升任前,其是瑞华健康现任三位副总经理中最年轻的一位。

值得一提的是,2025年5月,瑞华健康在其司庆活动上发布了“RHA3.0Pro”战略,计划打造集健康风险管理、健康服务管理、财富管理于一体的“管理式健康险”模式,技术背景的新任总经理冯华或更能契合瑞华健康“赋能应用数智系统”的转型需求。

其接替的上一任总经理田凯在瑞华健康履职五年之久,其于2020年9月起加入瑞华健康,2021年8月正式出任该公司第二任总经理,结束了该公司总经理职务2年半的空缺。直至去年7月辞任,任职已将近四年时间,目前暂无其最新任职信息。

田凯:1973年4月生。曾任瑞华健康总经理。于2020年9月起加入瑞华健康。2019年7月至2020年6月曾任北京妙医佳健康科技公司副总裁,2016年4月至2019年6月曾任中国远大集团保险公司筹备组组长,2012年5月至2016年3月曾任信泰人寿北京分公司总经理,2011年8月至2012年4月曾任天安人寿总公司业务总监,2006年7至2011年7月历任农银人寿浙江分公司副总经理、总公司业务总监、总公司总经理助理。

田凯出生于1973年4月,有着丰富的保险从业经历。早年间曾任职于农银人寿、天安人寿、信泰人寿,后又先后担任中国远大集团保险公司筹备组组长和北京妙医佳健康科技公司副总裁。

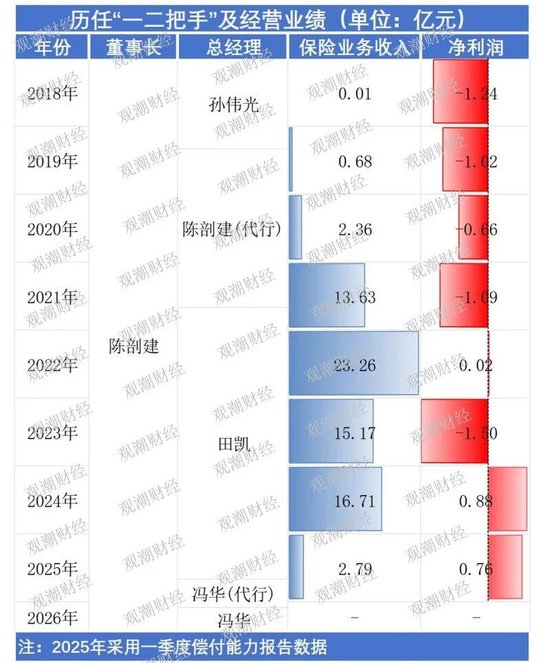

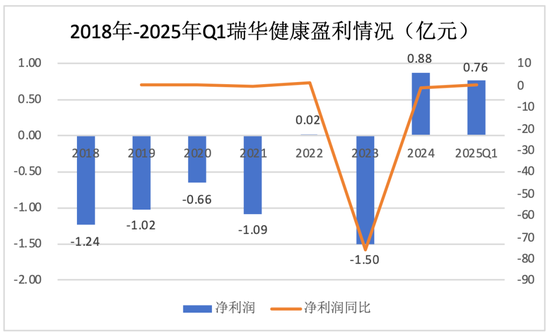

田凯上任时,瑞华健康2018年-2021年期间已连续亏损4年,累计亏损金额4亿元。田凯正式上任次年,该公司首次扭亏为盈,实现0.02亿元盈利;不过2023年,该公司再次大幅亏损1.5亿元,此后2024年及2025年一季度的累计盈利又覆盖了该亏损。

(注:来自瑞华健康2025年一季度偿付能力报告)

(注:来自瑞华健康2025年一季度偿付能力报告)田凯请辞前,另有一位瑞华健康“老人”也递交了辞职申请。2025年3月,严建因年龄原因辞任副总经理职务。

严建:1960年4月生,工商管理硕士,曾任瑞华健康副总经理。严建于2016年1月起加入瑞华健康。2007年10月至2015年12月曾任Kinfine USA, Inc.会计师、财务分析师,2004年3月至2005年8月曾任中国平安保险公司集团后援中心寿险首席核保人,1995年7月至2004年3月曾任中国平安人寿上海分公司首席核保人、契约部总经理助理等。

履历显示,严建于2016年1月起加入瑞华健康,参与了该公司筹建。曾任Kinfine USA,Inc.会计师、财务分析师,中国平安保险公司集团后援中心寿险首席核保人,平安人寿上海分公司首席核保人、契约部总经理助理等。

目前,瑞华健康现任高管共有5人,除上述冯华外,其余4人分别为副总经理、财务负责人、董事会秘书季青;副总经理、合规负责人朱宏杰;总精算师龙军;审计责任人陈斯宁。

其中,除龙军于2018年7月即瑞华健康成立后加入,总精算师任职资格于2021年1月获批;其余4人均在2016年底或2017年初便加入瑞华健康筹备组,此后2018年其任职资格相继获批,直至目前,均已任职7年有余。

此外,瑞华健康现任董事长陈剖建也是在2016年便加入瑞华健康,彼时其主导筹建瑞华健康。瑞华健康开业后,其正式出任该公司董事长,至今任职已7年有余。

陈剖建:1965年4月生,经济学博士,高级经济师。2018年7月至今出任瑞华健康董事长及执行董事。1994年10月至2010年3月曾历任天安保险总经理、董事长。

从经营情况来看,近几年,瑞华健康面临的挑战颇大,经营业绩表现并不如意。

去年7月底,即田凯辞任不足一个月,瑞华健康发布公告称,因技术原因,2025年二季度偿付能力报告将延迟至8月中旬披露。不过,截至8月15日,瑞华健康方面仍未披露,其官网也撤下了上述延迟发布偿付能力报告的公告。

目前,瑞华健康已连续4个季度(即2025年二、三、四季度、2026年一季度)未披露偿付能力。

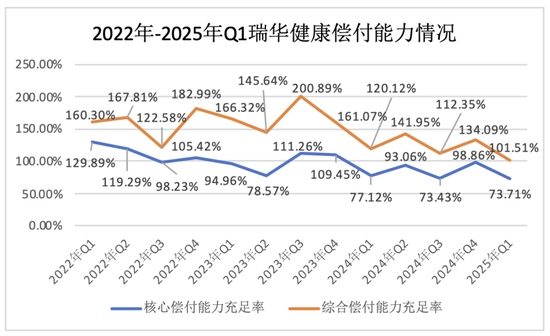

截至2025年一季度末,瑞华健康的综合偿付能力充足率为101.51%,较上季度末下降了32.58个百分点;核心偿付能力充足率为73.71%,同样下滑了25.15个百分点,进入监管重点关注范围。

根据原银保监会及其派出机构建立的以下偿付能力数据核查机制,核心偿付能力充足率低于60%,或综合偿付能力充足率低于120%的保险公司将成为重点核查对象。

事实上,早在2024年Q3,瑞华健康就曾出现过类似的情况,彼时其综合、核心偿付能力分别为112.35%、73.43%。虽在2024年Q4短暂修复,但2025年一季度却再次回落,波动性较大。

(注:来自2024年年报)

(注:来自2024年年报)值得一提的是,2024年11月,金融监管总局曾向下级及保险机构下发《关于改进保险公司财务再保险业务监管的通知》,对财务再保险合同行为、财务再保险相关方责任、财务再保险监管等方面作出了全面规范。

同时,该文件还明确禁止签订“阴阳合同”、合同之外签订“抽屉协议”;通过财务再保险合同进行监管套利、粉饰财务指标或经营数据等违规行为。详情请见(《财务再!文件源自年初某部门一次检查,3年内整改完毕,超30%偿付能力改善将不被认可(附通知全文)》)

而观潮财经注意到,瑞华健康险在2024年年报中披露,称现存仍有效的财务再保险合同均为《国家金融监督管理总局关于改进财务再保险监管的通知》发布之日前签订,且签订日期均在2021年之后。

而对于2025年一季度偿付能力下滑,瑞华健康在该季度偿付能力报告中解释称,由于该季度终止了与鼎睿再的财务再保险合同,导致认可负债的增加;且终止了与鼎睿再的重疾险再保险合同,导致负债端最低资本的增加,故该季度偿付能力较上季度有所下降。

值得关注的是,该报告还显示,报告期内该公司已被采取监管措施,但被监管原因并未在报告中提及。

另外,在偿付能力报告延期披露的同时,瑞华健康2024年度高管绩效考核评估也已连续两个季度被推迟。2024年四季度偿付能力报告显示:“公司2024年度执行董事、职工监事及高管人员绩效考核评估将于2025年第一季度完成,暂无执行董事、职工监事及高管人员薪酬相关数据。”

2025年一季度偿付能力报告中,上述解释再次出现,称公司2024年度执行董事、监事及高管人员绩效考核评估将于2025年第二季度完成,暂无执行董事、职工监事及高管人员薪酬相关数据。

此外,该公司称因正在推进重大股权重组事项,暂缓披露2025年度信息。

02

股权结构分散,成立7年0增资

瑞华健康开业于2018年5月,是7家专业健康险公司中最年轻的一家,注册在上海。目前,该公司共有3家省级分支机构、2家中心支公司。

成立以来,该公司股东结构相对稳定,截至目前,仍由5家初始股东咸阳宇宏房地产发展有限公司、广州实佳控股有限公司、深圳市东方置地集团有限公司、上海天禧嘉福璞缇客酒店有限公司、深圳市万纳托实业有限公司每家持股20%。

但值得注意的是,瑞华健康的五大股东(房地产、酒店、实业公司)均无保险行业背景。

该公司董事长为陈剖建,截至目前已任职超7年,期间于2019年1月起曾代行过2余年总经理职权。

据其履历显示,其为中国保险业的资深人士,曾为平安保险创始团队成员,并于1994年创建天安保险并担任董事长兼CEO近16年。2010年离开天安保险后,其创立红瑞资本(聚焦健康产业投资),2016年回归保险业主导筹建瑞华健康。

值得注意的是,深圳红瑞资本与深圳市宇宏投资集团合资成立了南京红瑞健康产业投资,而深圳市宇宏投资集团正是咸阳宇宏房地产的股东,后者正是瑞华健康的股东之一。

彼时,这些地产资本与陈剖建主导的健康产业投资形成了某种战略协同。然而,这种以地产资本为依托的保险商业模式,在当前房地产行业深度调整的背景下正面临严峻考验。

自2018年瑞华健康成立以来,该公司注册资本始终维持在5亿元,从未获得增资。目前,在偿付能力逼近监管红线的危急时刻,补充资本的重担或将再次落在了董事长陈剖建的肩上。

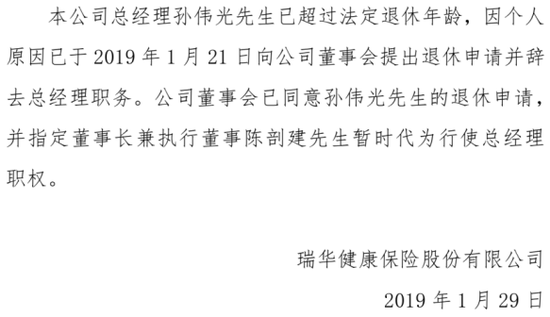

当时陈剖建搭档的总经理为孙伟光,其亦为瑞华健康筹建时的拟任总经理。其浸润保险行业多年。早期曾在人保、平安任职,曾参与筹建新华保险、正华健康险、前海人寿3家公司,并在华汇人寿任职过总裁。

孙伟光:1955年生。曾任瑞华健康总经理。曾参与筹建新华保险、正华健康险、前海人寿。曾任新华保险副总裁,主导成立健康险中心;前海人寿总经理;华汇人寿总裁。曾任美国Premia健康保险公司顾问、美国Well Point健康保险公司在华子公司执行副总裁、北京尚洋信德科技公司(保险软件商)副总经理、厦门健同顾问咨询有限公司(TPA)总经理。

据此前华汇人寿披露的高管简历信息,在正华健康险筹备失败后,孙伟光曾任美国Premia健康保险公司顾问、美国Well Point健康保险公司在华子公司执行副总裁、北京尚洋信德科技公司(保险软件商)副总经理、厦门健同顾问咨询有限公司(TPA)总经理。

一直到2011年,前海人寿筹建,孙伟光加入筹备组任负责人,并在2012年前海人寿开业后任总经理。但这段任职很快结束,孙伟光随后于2013年加入华汇人寿并拟任总裁。

但两人搭档不足一年,2019年1月21日,孙伟光便因超过法定退休年龄申请辞任。此后陈剖建代行总经理职权至2021年8月田凯获批。彼时,正值瑞华健康快速扩大规模,加速的发展时期。

03

单一产品保费贡献近八成,尚未稳定盈利

瑞华健康成立至今仍未走出亏损区间,实现稳定盈利,当下又遇上了偿付危机。资产端整体呈现出总资产规模扩张减缓,净资产波动明显现象,2023年一度出现过资不抵债情况。

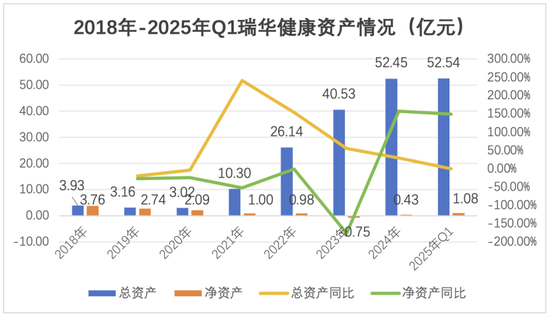

从资产情况来看,瑞华健康总资产在2021年以后整体呈现上升态势。2024年总资产52.45亿元,较2023年同比上升29.42%;2025年Q1总资产52.54亿元,较2024年底增加0.09亿元。

相比于总资产规模的整体扩张,该公司净资产波动较明显。2018年至2023年逐年下滑,从3.76亿元下滑至-0.75亿元。2024年上升至0.43亿元,同比上升157.29%;2025年Q1再次增加至1.08亿元。

从净利润情况来看,瑞华健康成立以来已累亏5.51亿元。从整体来看,前期亏损符合行业“七平八盈”规律。值得注意的是,该险企曾在2022年实现首次扭亏为盈,同比上升101.83%。2024年,该险企再次扭亏为盈,实现盈利0.88亿元,同比上升158.66%。

值得一提的是,2025年一季度该公司已实现盈利0.76亿元,不过,在总经理更迭、偿付能力延迟披露等背景下,全年能否保持盈利还有待观察。

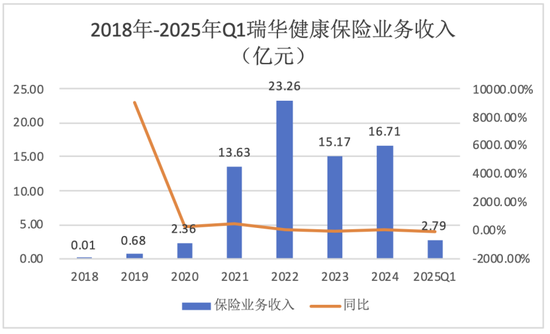

从承保端来看,瑞华健康保险业务收入整体较为波动,2023年较大幅度下降34.79%,为15.17亿元,究其原因或与当年渠道调整(终止近90家专业代理经纪机构合作)有关。2024年,该公司保险业务收入同比上升10.15%至16.71亿元;2025年Q1实现收入2.79亿元,占2024年全年16.69%。

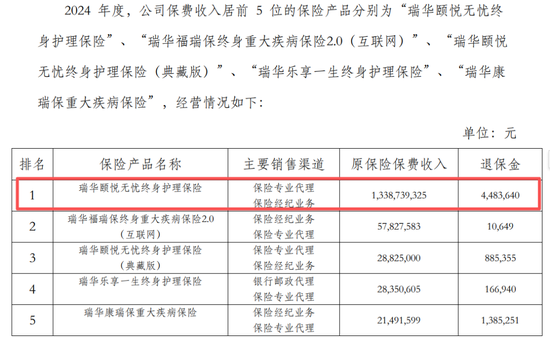

值得一提的是,在保险业务结构方面,瑞华健康保险过度依赖单一产品:2021年以来,其主力产品“颐悦无忧终身护理保险”长期位于保费收入榜首,截至2024年末,该产品保费收入占总保费的80%。

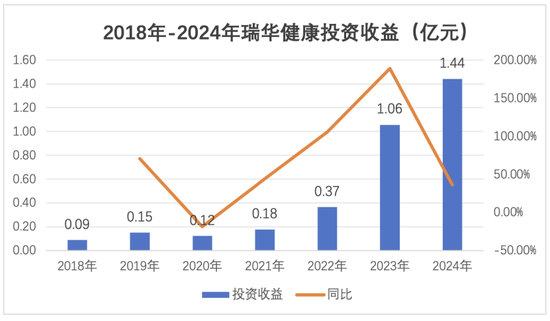

从投资端来看,其整体呈现上升态势,仅2020年有所下降。2023年大幅增长188.93%至1.06亿元,成功突破1亿元门槛;2024年继续增长态势,同比增长36.43%至1.44亿元。

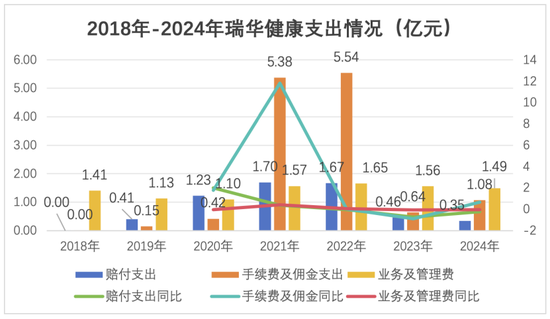

从支出端来看,2018年-2021年,瑞华健康赔付支出持续上升。此后,该指标大幅下降,截至2024年末,该公司赔付支出为0.35亿元,同比下降23.54%。

从手续费及佣金支出来看,2021年,瑞华健康因快速扩大银邮、保险代理及经纪渠道,需支付高额佣金,导致该险企当年手续费及佣金支出暴涨1181.27%至5.38亿元;2022年再次增长,支出达到5.54亿元,同比上升3.12%;2023年,该指标开始明显缩减,该项指标仅0.64亿元,同比下降88.42%;2024年再次略微上涨至1.08亿元,同比上升67.39%。

从业务及管理费来看,这项数据从成立以来较为稳定,基本维持在1.5亿元上下。近2年该指标得到有效控制,2024年为1.49亿元,同比下降4.57%。

从关键人事更迭到关键指标的恶化,瑞华健康的内外挑战交织显现。在偿付压力持续增大的行业现状下,这家年轻的健康险公司能否随新将落定而化险为夷,成功突围?值得期待。

责任编辑:王馨茹

ued体育平台,米兰体育,

ued体育下载相关资讯:米兰体育app,