来源:财联社

虽然作为纯粹AI赋能者的英伟达与各家超大规模云厂商(Hyperscalers),是过去几年这轮新生AI超级周期的首批受益者。但在近来,人们已日益能注意到——“最具爆发力”的赢家可能并非那些纯AI概念标的,而是那些直击AI落地核心瓶颈的“卖铲人”或基础设施供应商。

市场风口的演变可以证实这一点:人们最初聚焦于数据中心板块,随后向基础设施类股、能源及核电扩散;而自去年9月起,存储芯片——这一原本具有强周期、商品化属性、极易暴涨暴跌的行业,在本轮周期中更是走出了令人叹为观止的逆天行情。

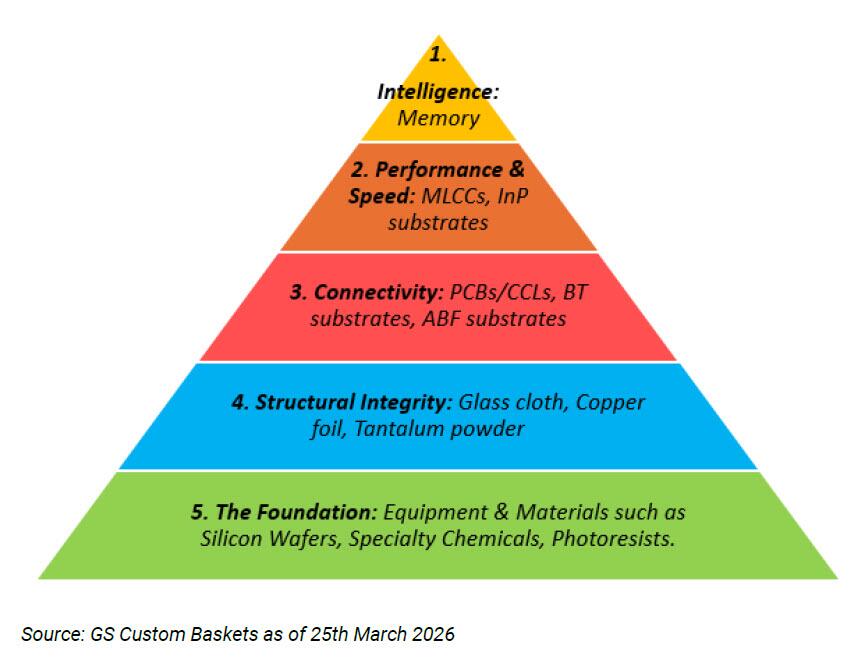

高盛主题投资团队提供的AI基础设施层级图可以清晰地表明,供应链的阶段性错配正持续转化为企业的定价权与股价弹药。

而关于英伟达即将在下一代Vera Rubin架构中采用的各种机架组件,财联社近期也曾援引大摩研报在过去的文章中做过更深入的拆解分析。

显而易见,目前市场最迫切希望解答的核心命题在于:谁将是AI产业链的“下一个供给瓶颈”?换言之,哪一个细分板块有望复制甚至超越存储芯片此前的“戴维斯双击”走势?

对此,高盛认为,答案可能就藏在不起眼且乏味的电容器中——更确切地说,是多层陶瓷电容器。

MLCC缘何正成为AI浪潮“刚需”?

高盛分析师Nelson Armbrust在一份近期研报中指出,在当前的AI服务器物料清单成本构成中,MLCC已赫然上升为第三大成本项,仅次于GPU和存储芯片。

目前,MLCC整体市场规模约为150亿美元,其中AI服务器领域的市场规模为13亿美元,且正以80%的复合年增长率强势爆发,而汽车和手机等其他关键行业的增长则有所放缓。

从技术特性来看,MLCC形同一种微型化、具备超高反应速度的电能缓冲库。相较于传统电池“高能量密度、慢速释放”的特征,MLCC呈现出“微电量、毫秒级超快放电”的极致性能。其在电路中主要承担两大核心职能:

稳压与功率平滑:瞬时吸收电压脉冲浪涌并填补跌落缺口,确保为高灵敏度的高性能芯片提供纯净、稳定的电流供应。

噪声过滤:阻隔可能破坏数字传输数据的非预期电气“噪声”(干扰)。

在AI基础设施的实际运行中,AI服务器的数据处理绝非平稳的线性流,而是呈现极端的脉冲式特征。当AI模型执行海量并发计算时,处理器会在微秒级内瞬间触发峰值电流需求;而当计算收尾,负载需求又瞬间归零。传统的电源管理模块根本无法响应如此高频、剧烈的变载需求。

而MLCC则紧邻AI芯片,能在芯片需要时立即向其释放电力,从而防止服务器崩溃。鉴于英伟达等核心算力芯片拥有庞大的并行计算体系,其对电容网络的需求呈指数级放大。据测算,单一标准的高阶AI服务器机架,内部需要多达60万颗MLCC各司其职、协同作业,方能确保整个算力底座的系统稳定性。

目前该领域有哪些尖端参与者?

在竞争格局方面,针对AI服务器中紧邻GPU/ASIC的“低压高容量”MLCC,技术迭代正朝着“在极端受限的PCB板空间内实现极致微型化与超高容值”的双重维度演进,准入门槛大幅抬升。

目前,日本村田(Murata)、韩国三星电机(SEMCO)和日本太阳诱电(Taiyo Yuden)是该领域全球范围内的三大供应商,它们将有望继续受益于算力扩张带来的需求红利,从而掌控定价权推动售价进一步上涨。

另一方面,TDK株式会社目前尚不具备进入GPU/ASIC“低压高容量”MLCC市场的技术(目前正寄希望于通过与日本化学工业的联合研发实现材料端突破)。不过,该公司用于电源电路周边的“高压高容量”MLCC订单十分火爆,其可采用与电动汽车等汽车应用几乎相同的产品技术,预计这将有助于提升工厂利用率。

该领域“瓶颈”有多严重?

高盛分析师Allen Chang近期指出,目前该领域真正的瓶颈,在于MLCC行业的生产设备及核心原材料多依赖于企业内生研发,受限于内部工程专家资源,全行业的产能扩张弹性极具刚性,年增长率被锁死在10%左右的极低水平。

一旦新增产能被狂飙的AI需求消耗殆尽,本轮周期或将演变为一场旷日持久的结构性供需紧缺。

虽然面对AI服务器需求的骤增,各大MLCC厂商已相继启动价格上调机制。但事实上,正如Allen Chang在关于AI供需瓶颈及零部件与材料价格的序列示意图中所示,与内存(DRAM和NAND)、ABF基板和CCL不同,MLCC迄今几乎未见任何明显的价格上涨。

而这也意味着,在所有AI上游硬件和材料中,MLCC反而可能拥有最大的价格上涨空间。

正如2025年底当市场关注点集中在AI超级周期部署中的特定瓶颈时,内存价格出现暴涨一样;如今,受AI服务器带来的巨大需求机遇推动——高盛预计其需求量将从2025财年至2030财年增长约4.3倍,整个MLCC行业正日益感受到供需紧张的态势。

值得注意的是,智能手机和PC等传统消费电子客户在传统终端出货承压、供应短缺的背景下,近期也开始反常地积极寻求签订MLCC“长协合同”。其深层逻辑在于,随着MLCC全行业的核心产能被优先倾斜和挪调至利润率更高的AI服务器供应链,那些缺乏高优先级溢价能力的传统长尾客户,对于未来自身元器件的备货采购已产生强烈的断供焦虑。

根据产业链调研,驱动本轮MLCC价格重估的其实边际变化还包括:

关键上游金属——镍和银价格高企正影响所有细分市场;

高压高容MLCC细分市场(应用于汽车和服务器)存在供需失衡;

高压高容MLCC交货周期已超过20周;

受渠道端囤货居奇及下游企业重复下单驱动(尤以中国市场为甚),低容及消费类设备用MLCC的现货/分销商价格已上涨20%-40%;

OEM合同价格尚未出现大幅上涨(这也意味着后续向合约市场的价格传导仍具极大后劲)。

高盛眼中的投资机会有哪些?

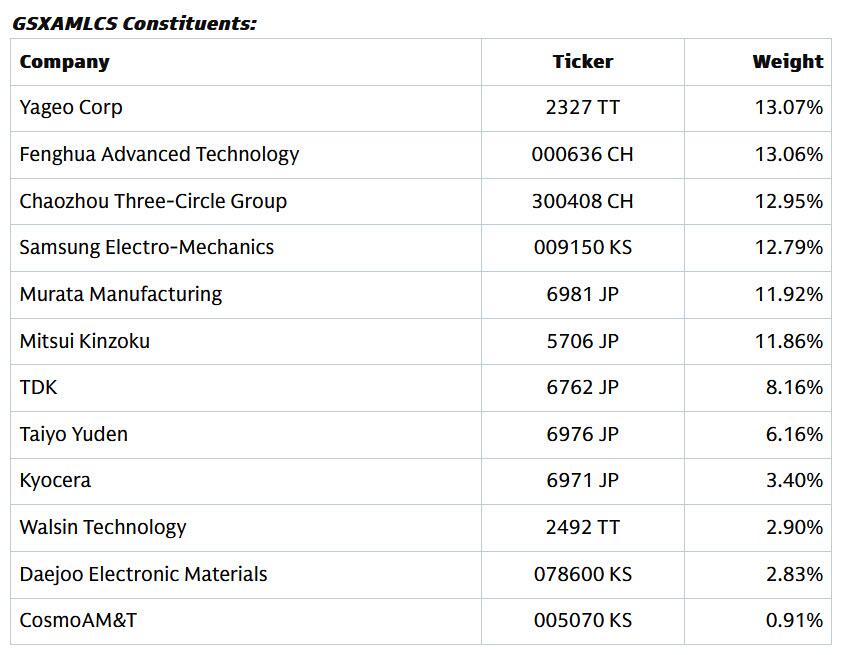

高盛认为,虽然投资者理应布局该领域三大龙头企业——村田、太阳诱电和三星电机,但台股上市公司国巨和A股公司风华高科、三环集团等其他企业正逐渐成为行业领军者。

此外,投资者还可以买入高盛的亚洲MLCC股票组合GSXAMLCS。该组合涵盖了日本、韩国、中国台湾和A股市场中的所有主要参与者,这些公司为MLCC价值链提供了差异化的投资机会,包括纯MLCC制造商、多元化被动元件生产商以及上游材料供应商。

如下图所示,该组合近期已开始明显拉开补涨序幕(下图橙线),但仍落后于其他热门AI主题(蓝线和紫线)。

ued体育app,mk体育官网登录,

ued体育官方网站相关资讯:mk体育官网首页,