(来源:宏观与商品)

+

摘要

HALO资产即重资产(Heavy Assets)、低淘汰资产(Low Obsolescence)。在AI快速发展的当下,部分轻资产或可替代性较高的行业存在被AI替代的风险,因此市场正逐步将目光聚焦于HALO资产。基于我们对HALO所选取的四个指标将A股以及美股的各子行业按照HALO值进行排名,我们发现并非所有的HALO资产都可以取得超额收益,相对而言煤电燃气等板块更加突出。我们认为当下此类板块的上涨原因可能并非来自所谓的重资产、低淘汰,而是其背后的电力需求催化。

AI带动下电力需求有望长期增长。过去三年,美国公用事业机构对五年峰值负荷增长的预测从最初的24吉瓦飙升至166GW。未来五年,峰值用电规模或达166GW。数据中心是电力需求与能耗增长的最大驱动力,占未来五年公用事业负荷预测中需求增量的约55%。

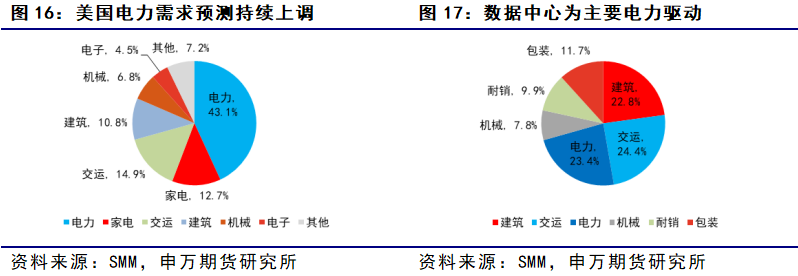

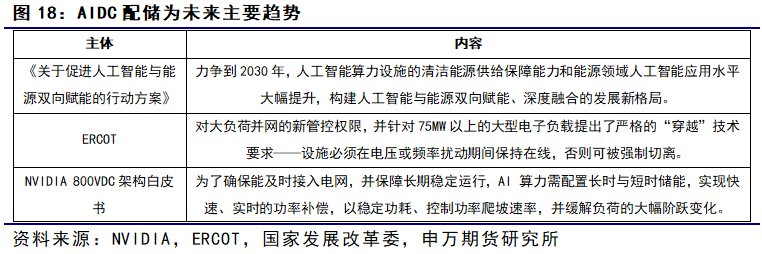

AIDC建设有望带动有色能源的品种需求提升。有色方面,从下游需求分布来看,铜、铝两种金属在电力方面的需求占比分别为43.1%以及24.4%,均为下游的主要需求领域。在当下AIDC建设持续推进的情况下,铜铝需求有望持续提升。此外,AIDC建设需配套储能,NVIDIA 800VDC架构白皮书介绍,为了确保能及时接入电网,并保障长期稳定运行,AI 算力需配置长时与短时储能,实现快速、实时的功率补偿,以稳定功耗、控制功率爬坡速率,并缓解负荷的大幅阶跃变化。后续有望带动碳酸锂需求上行。能源方面,下半年叠加厄尔尼诺,能源需求提升关注煤炭行情。伴随当下AI需求,美国电价及气价均有不同程度上行,伴随后续AIDC的持续建设,以及年内的厄尔尼诺气象,夏季中美电力需求均有望有所提升,可关注煤炭等能源板块表现。

风险提示

风险提示:新技术变革;相关品种供给超预期;AIDC建设进度不及预期等。

+

报告正文

一、HALO资产重点聚焦能源电力

国内外热点数据及事件:

HALO资产即重资产(Heavy Assets)、低淘汰资产(Low Obsolescence)。在AI快速发展的当下,部分轻资产或可替代性较高的行业存在被AI替代的风险,因此市场正逐步将目光聚焦于HALO资产。

当下市场对HALO资产并无标准定义,多为通过指标组合定位HALO资产,如有形资产强度、固定资产强度、资本-劳动比率、资本支出强度等等指标。在此我们对HALO资产的定位指标组合如下:

HA(Heavy Assets):

固定资产占比(固定资产/总资产):衡量固定资产在总资产中的占比,比值越高则固定资产比重越大,重建成本更高,更偏向重资产属性。

资本支出强度(CAPEX/EBIT):衡量每年资本支出对企业营业利润的比率,比值高则意味着企业需要较高的资本投入,更偏向重资产属性。

LO(Low Obsolescence):

存货周转率(成本/存货):衡量企业产品销售能力,越高则企业库存水平相对较低,产品需求相对较好,更偏向低淘汰属性。

应收账款周转率(收入/应收账款):衡量企业产品溢价能力,越高则企业产品溢价能力越强,产品处于卖方市场,更偏向低淘汰属性,

我们通过上述四个指标对A股以及美股的行业板块进行打分及筛选,并构建行业组合。以A股为例,基于2025年年度财务数据所形成筛选出的HALO板块包括种植业、渔业、饲料、农产品加工、养殖业、动物保健Ⅱ、化学原料、化学制品、化学纤维、塑料。

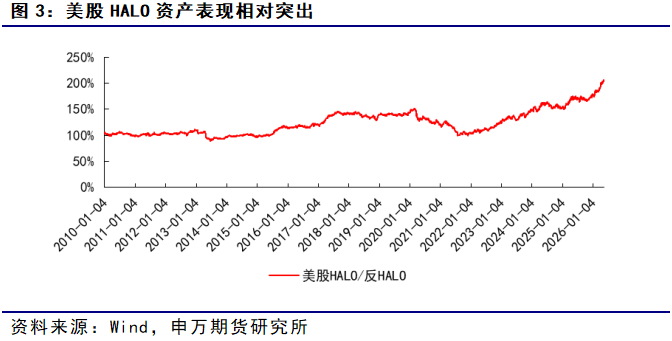

对比中美的HALO资产表现,我们发现美国市场HALO资产表现相对更强,国内HALO资产的表现并不突出。通过拟合平均指数,可计算出:截至2026年5月14日,A股的HALO/反HALO比值约为35.5%,近年来持续下行,HALO资产并未表现出较强的市场表现;而美股方面,截至2026年5月14日其HALO/反HALO比值约为206%,自2021年8月4日开始持续上行。

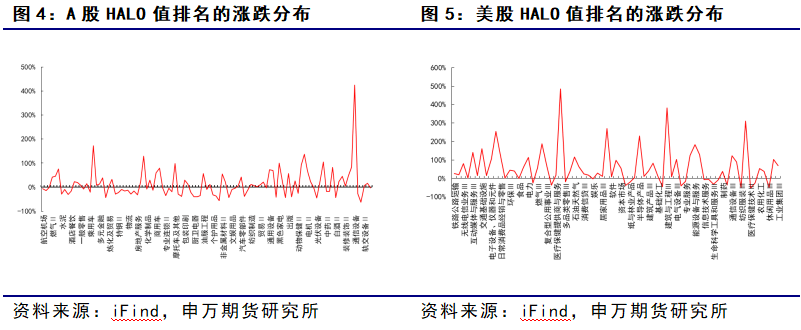

HALO一词描述可能并不准确。将A股以及美股的各子行业按照我们所计算的HALO值进行排名,其涨跌幅与HALO得分并没有太大的相关性,并非所有的HALO资产都可以取得超额收益。

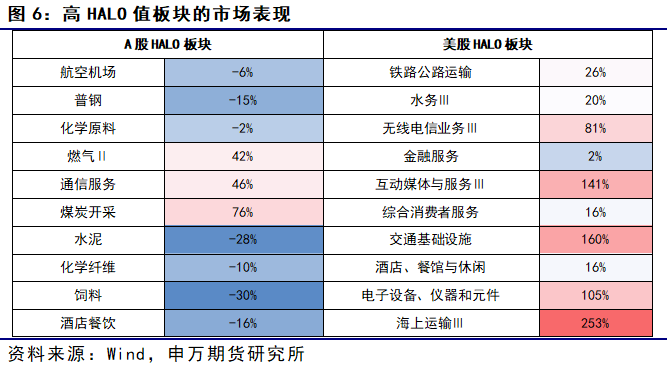

HALO主要联动体现在煤电燃气及贵金属。在A股HALO值最高的10个板块中,仅燃气、通信服务、煤炭开采三个板块存在超额收益(2021年8月4日至今,对比万得全A);美股方面,同期标普500指数涨幅69.1%,HALO值较高的板块也并非全部超过这一数字。而若拓宽排名限制,中美在HALO资产方面均同时取得一定超额收益的板块主要集中在煤炭、电力、燃气、贵金属等板块。因此当下此类板块的上涨原因可能并非来自所谓的重资产、低淘汰,而是其背后的电力需求催化。

AI所带来的电力需求提升可能是主要驱动因素。中美煤电燃气等板块上涨的同时可以观察到美国的电力价格也在同步上行,2026年年初至今,美国燃气电价的均价约为8.54美元/千立方英尺,逼近历史高位,其背后AI电力需求的大增或为当下美国电价及中美煤电燃气等板块集中表现的主要推动。

二、大宗商品对HALO资产反应滞后

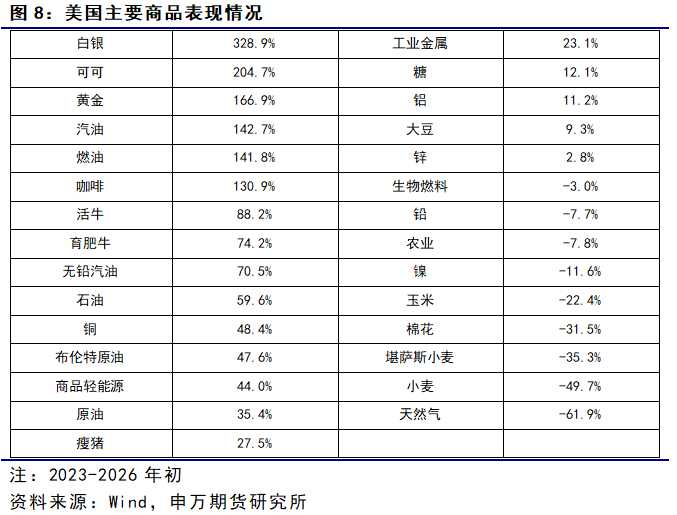

美国原油、软商品、金属板块商品表现相对较强。在过往2023年至今的大宗商品表现方面,贵金属、软商品、燃油、工业金属等板块相对强势。其中白银、可可、黄金、汽油、燃油等价格指数分别上涨328.9%、204.7%、166.9%、142.7%、141.8%。

国内方面,贵金属、有色金属相对领先。2023年至今国内商品相对强势的主要有贵金属、原油、有色金属等板块,其中白银、黄金、沪燃油、锡、低硫燃料油、沪铜等板块分别上涨247%、133%、128%、89%、68%、61%。HALO资产有望在大宗商品市场带来进一步映射。当下情况,美国及国内商品各有涨跌,但均主要聚焦于贵金属、有色金属、原油等板块。排除主要因近期地缘波动而上涨的原油板块,及因货币超发而上行的贵金属,当下电力相关的需求在大宗方面表现上暂不明显。展望未来,随着AIDC等新增电力需求的持续落地,相关商品品种有望出现更加明显的表现。

三、电力需求激增,关注能源有色板块

(一)AI革命带动长期电力需求激增

AI带动下电力需求有望长期增长。过去三年,美国公用事业机构对五年峰值负荷增长的预测增幅超6倍,从最初的24吉瓦飙升至166吉瓦。未来五年,美国电力使用量预计年均增长5.7%,峰值用电需求年均增速3.7%,对应新增需求规模达166吉瓦(GW)。数据中心是电力需求与能耗增长的最大驱动力,占未来五年公用事业负荷预测中需求增量的约55%。在166吉瓦的预测峰值负荷增量中,约90吉瓦与数据中心直接相关。工业与制造业贡献约30吉瓦的用电需求增量,油气与矿业领域额外贡献约10吉瓦。

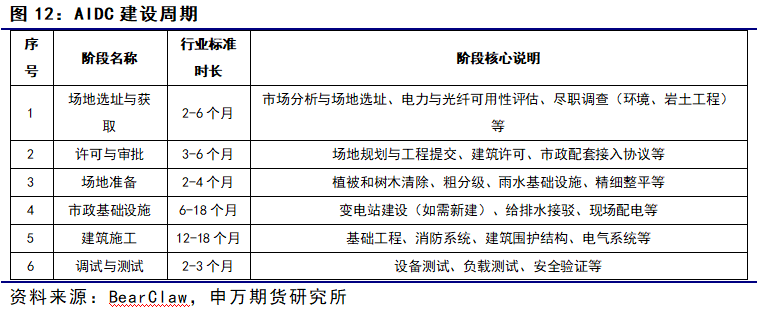

AIDC落地较快,电力需求稳定高企。据BEARCLAW统计,典型的数据中心项目从概念到投入运营要经历六个主要阶段:场地选址与获取、许可与审批、场地准备、市政基础设施、建筑施工、调试与测试。综合落地周期为27-55个月,剔除项目审批及调试等时间后建设周期约为20-40个月,相对快于传统电网建设,同时AIDC保持24小时持续用电,且对电价水平敏感度有限,后续AIDC电力需求有望持续保持高位。

AIDC建设加重美国电网负载。以PJM、MISO、德州ERCOT为代表的负荷中心,其预期容量备用率在2026-2030年间呈显著下行趋势,部分区域在2030年前后将跌破15%的行业公认安全阈值。同时,反映系统可靠性的关键指标,如缺电率(NEUE)和年缺电小时数(LOLH)在多个区域出现大幅攀升,部分区域的风险等级已由中风险直接跳升至高风险区间。

(二)AIDC持续落地,后半年关注有色能源板块

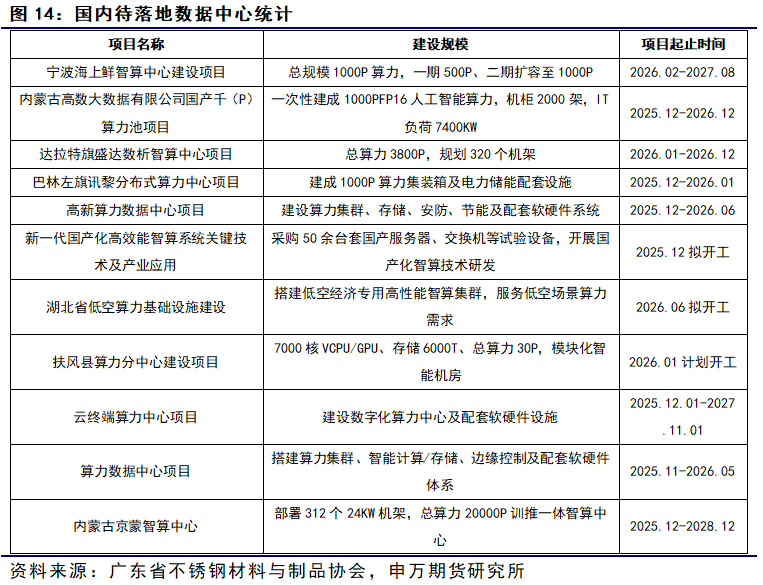

全球AIDC项目持续推进。国内方面,2026年预计有内蒙古高数大数据有限公司国产千(P)算力池项目、达拉特旗盛达数析智算中心项目、高新算力数据中心项目等新增AIDC项目持续投产。伴随AI行业持续发展,数据中心需求有望持续提升,新项目持续落地。

美国AIDC持续建设,电力等限制因素拖慢落地进度。2026年4月17日,结合卫星图像与公开资料分析显示,美国近40%的超大规模数据中心项目今年或将无法按期完工,涉及微软、甲骨文、OpenAI等企业的关键项目延期普遍超三个月。延期主因有四:一是技术工人短缺,服务器安装、冷却系统调试等专业人才缺口显著;二是电力供应不足,弗吉尼亚州等集中区域电力缺口达15%,单座中心年耗电可达数亿千瓦时;三是关键设备进口受限,服务器芯片、高端冷却系统等依赖海外供应链,进口周期延长超30%;四是审批缓慢,环评、土地审批平均耗时超6个月,较预期增40%。

AIDC建设有望带动铜铝需求提升。从下游需求分布来看,铜、铝两种金属在电力方面的需求占比分别为43.1%以及24.4%,均为下游的主要需求领域。在当下AIDC建设持续推进的情况下,铜铝需求有望持续提升。

储能配套有望带动碳酸锂需求提升。AIDC建设需配套储能,NVIDIA 800VDC架构白皮书介绍,为了确保能及时接入电网,并保障长期稳定运行,AI 算力需配置长时与短时储能,实现快速、实时的功率补偿,以稳定功耗、控制功率爬坡速率,并缓解负荷的大幅阶跃变化。同时结合国内的清洁能源消纳需求以及美国电网整体负载情况,中美也各自出台相关法规要求AIDC建设配套储能设备,后续储能配套有望带动碳酸锂需求提升。

下半年叠加厄尔尼诺,能源需求提升关注煤炭行情。伴随当下AI需求,美国电价及气价均有不同程度上行,伴随后续AIDC的持续建设,以及年内的厄尔尼诺气象,夏季中美电力需求均有望有所提升,可关注煤炭等能源板块表现。

四、风险提示

新技术变革;相关品种供给超预期;AIDC建设进度不及预期等。

+报告信息

研究报告:《HALO资产重视电力——HALO资产专题报告之一》

对外发布时间:2026年5月18日

报告发布机构:申银万国期货有限公司

申银万国期货有限公司

分析师:陈梦赟

从业资格号:F03147376

交易咨询号:Z0022753

电话:021-50585911

邮箱:chenmy@sywgqh.com.cn

研究所所长:薛鹤翔

从业资格号:F03115081

交易咨询号:Z0022482

薛鹤翔(执业编号:F03115081)

上海财经大学经济学博士,新财富宏观最佳分析师,历任大型券商首席策略分析师、大型券商财富管理部研究总监、知名财富管理机构研究院院长,多次荣获“新财富”、“水晶球”等证券业荣誉奖项。在《经济研究》、《经济学季刊》、《统计研究》等知名学术期刊发表多篇论文。上海财经大学专业硕士特聘导师。

汪洋(执业编号:F0306430)

申万期货研究所所长助理,金融学博士,CFA、FRM,上期所优秀宏观分析师,期货日报最佳宏观策略分析师,中共上海市金融工作委员会上海金融人才讲师团讲师。

唐广华(执业编号:F3010997)

申万期货研究所国债高级分析师,金融学硕士。主要研究方向:宏观经济中的财政货币政策、物价以及国债期货基本面与投资策略。

贾婷婷(执业编号:F3056905)

申万期货研究所股指分析师,浙江大学管理学学士和香港理工大学管理学硕士,CFA。主要研究方向为股指期货和期权。

陈梦赟(执业编号:F03147376)

申万期货研究所宏观分析师,上海财经大学经济学硕士,主要研究方向为国内宏观经济。

+

声明

本公司具有中国证监会核准的期货交易咨询业务资格

(核准文号 证监许可[2011]1284号)

研究局限性和风险提示

报告中依据和结论存在范围局限性,对未来预测存在不及预期,以及宏观环境和产业链影响因素存在不确定性变化等风险。

分析师声明

作者具有期货交易咨询执业资格,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,作者及利益相关方不曾因也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的不当利益。

免责声明

本报告的信息均来源于第三方信息提供商或其他已公开信息,本公司对这些信息的准确性、完整性、时效性或可靠性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。市场有风险,投资需谨慎。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的买卖出价,投资者据此做出的任何投资决策与本公司无关。

本报告所涵括的信息仅供交流研讨,投资者应合理合法使用本报告所提供的信息、建议,不得用于未经允许的其他任何用途。如因投资者将本报告所提供的信息、建议用于非法目的,所产生的一切经济、法律责任均与本公司无关。

本报告的版权归本公司所有。本公司对本报告保留一切权利,未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为申银万国期货,且不得对本报告进行有悖原意的引用、删节和修改。

球友会官方网站,吉祥体育,

千亿球友会官网相关资讯:吉祥体育app,