5月17日,长鑫科技更新招股书,披露2026年一季度营收508亿元,扣非归母净利润263.4亿元,同比增长1993.41%,近20倍。

去年同期什么样?营收62亿元,扣非归母净亏损13.9亿元,一年时间从亏损14亿元到赚263亿元。

2天后,长江存储启动IPO辅导,行业人士透露其Q1营收已超200亿元,同比翻倍。

这两家国产存储"双子星"同步冲刺资本市场背后,是AI算力竞赛引发的全球存储芯片超级周期。

业绩暴增:从年亏百亿到日赚3亿

先看长鑫科技这组数字:

去年全年营收618亿元,今年一季度就干了508亿元;

去年全年扣非归母净利润53.16亿元,今年一季度扣非归母净利润263.4亿元,是去年全年的5倍。

据招股书信息,2026上半年,长鑫科技扣非归母净利润有望达到520-580亿元。

长江存储还没有正式披露财报,但行业消息说Q1营收超200亿元,全球NAND闪存市场份额已经超过10%。

业绩激增的底层逻辑:三重共振

业绩增速为什么这么快,核心原因就三个:AI、涨价、国产替代。

需求端——AI的"虹吸效应"

一台AI服务器对DRAM的需求量是普通服务器的8-10倍,对NAND闪存的需求量是3倍以上。HBM(高带宽内存)需求同比激增300%。全球算力竞赛将存储需求推向指数级增长轨道。

如果把AI数据中心比作一个"超级厨房"——GPU是顶级大厨,负责疯狂做菜;长鑫科技做的DRAM,就是大厨操作台上的菜板,大厨做菜时食材工具都放在菜板上;长江存储做的NAND闪存,就是后厨的大仓库,所有食材长期存放在这里。

AI大厨做一道菜需要同时用8到10个菜板,每天消耗的食材量是普通厨房的3倍以上。只要AI还在炒菜,它就绝对离不开长鑫的"菜板"和长存的"仓库"。

供给端——三大原厂"默契控产",DRAM涨价远超NAND

三星、SK海力士、美光合计占全球DRAM市场90%+份额。面对AI带来的海量需求,三大厂选择将产能优先调配至高利润的HBM产品,而非扩产传统DRAM。供给被结构性压缩,DRAM和NAND价格自2025年下半年起持续大涨。

相较而言,DRAM涨价比NAND更猛烈。

2025年全年,DRAM价格指数涨了386%,NAND涨了207%——DRAM涨幅接近NAND的2倍。2026年一季度更夸张,DRAM合约价环比涨了90%到95%,NAND只涨了55%到60%。

国产替代——地缘博弈加速客户导入

长鑫科技核心客户已覆盖阿里云、字节跳动、腾讯、联想、小米、传音、荣耀、OPPO、vivo;长江存储eMMC出货量已破纪录,还传出了进苹果供应链的消息。

国产存储芯片从"能用"到"好用"的拐点已至,客户导入速度远超预期。

为什么长鑫暴增20倍,长存"只"翻倍?

同处存储超级周期,长鑫Q1扣非净利润增长1993%,长江存储营收增长约100%——差距高达20倍。这不是长存表现差,而是两者赛道属性决定的:

市场体量:DRAM是NAND的3.22倍

据中信建投数据,2026年DRAM市场规模将增长至4570亿美元(同比+121%),NAND市场规模将增长至1420亿美元(同比+103%)。

更大的市场意味着涨价带来的增量空间更大。

以2025年价格指数涨幅计算,DRAM涨了386%,NAND涨了207%——涨价幅度叠加市场规模,长鑫的营收弹性天然远高于长存。

垄断溢价:长鑫是DRAM"国内首选",长存面临更多竞争

DRAM被三星、海力士、美光三家垄断90%+份额,长鑫科技是中国最大的DRAM制造商。国内客户想买国产DRAM,首选长鑫——这种"独苗溢价"在涨价周期中被极致放大。

NAND则不同,市场参与者更多,竞争更分散。根据TrendForce(集邦咨询)2025年三季度数据,NAND闪存市场份额分布为:三星32.3%、SK海力士(含Solidigm)19.0%、铠侠15.3%、美光13.0%、闪迪12.4%、长江存储7.3%(排名第六)。

玩家更多意味着价格竞争更激烈,利润更容易被压缩——当价格涨到足够高时,边缘玩家有强烈动机扩产,打破供给纪律。

产能挤占差异:三大原厂把DRAM产能抢去做了HBM

HBM是DRAM的"升级版"——做HBM的利润远高于做普通DRAM。三大原厂疯狂将DRAM产线转产HBM,导致普通DRAM供给断崖式收缩。摩根士丹利用"AI吞噬"来描述这个现象——AI芯片优先占产能,挤压非AI芯片的供给。

DRAM是三寡头格局(三星、海力士、美光合计95%+份额),减产协调相对容易。但NAND市场参与者更多——除了三巨头,还有铠侠、西数/SanDisk、长江存储等。当价格涨到足够高时,边缘玩家有强烈动机扩产,打破供给纪律。虽然NAND产能也有所收缩,但程度远不如DRAM剧烈。供给端的挤压力度不同,直接导致了涨价幅度不同。

利润弹性:长鑫的净利率远高于长存

长鑫Q1归母净利率约48.7%(247.62亿归母净利/508亿营收)——DRAM的高垄断性带来了更高的定价权,涨价收入中更大比例直接转化为利润——这也是长鑫净利润增速远超营收增速的原因。

值得注意的是,长鑫短期内较难进入HBM赛道。海力士已量产HBM3E/HBM4,长鑫并未将HBM作为主要产品纳入招股书。等到三星、SK海力士和美光科技在消费级内存中产能补充完毕,长鑫当前的高增速或将放缓。

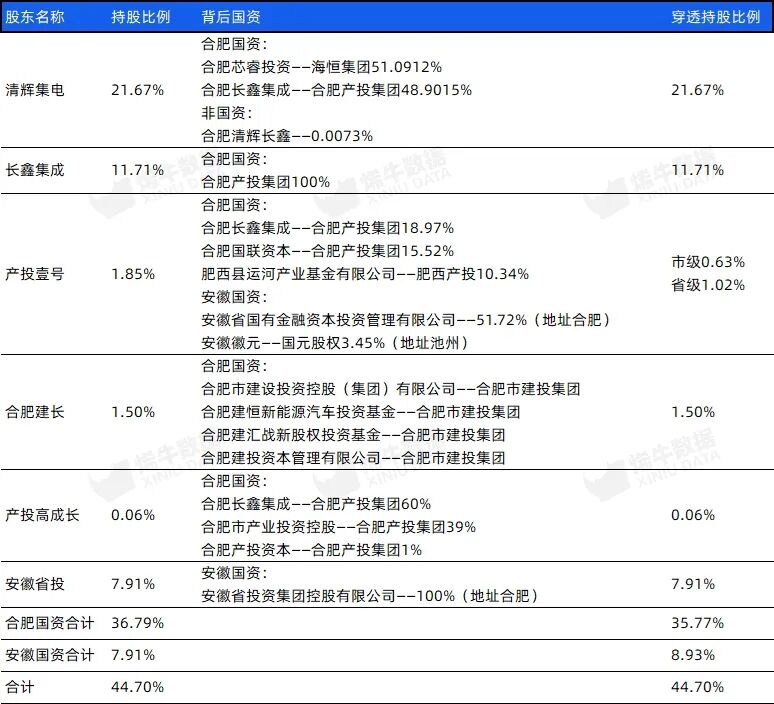

谁在背后赚钱:合肥国资 vs 湖北国资

长鑫科技——合肥国资又一封神之作

这两家公司背后的股东阵容,才是真正的大戏。

长鑫科技,合肥国资穿透后合计持股约36%,是绝对的最大赢家。2016年长鑫科技一期180亿总投资,合肥国资出80%,掏了144亿启动资金,后续合肥国资又多轮跟投。

如今长鑫上市前估值近1600亿,上市后,合肥持股市值可能超过3600亿,投资回报可能超过10倍。

京东方、蔚来之后,合肥又封神了。

产业资本也扎堆长鑫科技:阿里云投了61亿持股约3.47%(结合阿里网络合计持股近5%),腾讯、小米、美的、碧桂园、TCL、兆易创新都在股东名单里,还有大基金二期持股近10%。

长江存储这边,湖北国资穿透后持股超44%,第一大股东湖北长晟发展持股26.54%。大基金一二期合计23%。有意思的是管理层持股平台——武汉芯飞科技持股25%,管理层绑定比长鑫深得多。

一个合肥模式,一个湖北模式,都是地方国资十年重仓换来的。

一级市场创投机会:谁在"超级厨房"旁边卖铲子?

"存储双雄"上市,一级市场有哪些机会?谁在旁边卖铲子?

第一个方向,半导体设备。长鑫IPO要募295亿扩产,长存三期两座新厂今年投产,设备采购是刚性需求。但量检测设备、薄膜沉积、刻蚀等国产设备在存储产线的渗透率还很低。这意味着什么?意味着创业公司还有巨大的突破空间。能进入长鑫长存供应链,就等于通过了最严苛的技术验证。

第二个方向,半导体材料。光刻胶、CMP抛光液、电子特气等等。长鑫长存扩产带来了宝贵的验证窗口——以前晶圆厂根本不愿意冒险换供应商,现在产能紧张,国产材料终于有机会进去了。材料验证周期长,但一旦通过,客户粘性极强,替换成本极高。

第三个方向,HBM产业链。长鑫短期内很难进入HBM赛道,海力士已量产HBM3E/HBM4,长鑫并未将HBM纳入招股书主要产品。但HBM国产化是"必须做"的方向——硅通孔(TSV)技术、微凸点(Micro bump)制作、堆叠键合工艺、先进封装技术、封装材料(GMC)、TSV配套材料,以及配套的光刻机、刻蚀机、CMP设备、沉积设备、混合键合设备、检测和量测设备,整条产业链都需要国产化。

第四个方向,招商引资模式复制。合肥一期投144亿,后续多轮跟投累计约350到450亿,换回3600亿。湖北重仓长存拿到千倍回报。国资领投、产业资本跟投、耐心持有10年——这套打法是可以复制的。第三代半导体、量子计算、光子芯片,都可能走同样的路。

第五个方向,产业链配套基础设施。洁净室工程、工业气体供应、厂务系统、人才培训——这些不像芯片设计那样有爆发性增长,但需求确定、现金流稳定、客户粘性强。

更多数据详见下图,烯牛数据基于烯牛MCP和AI Agent,整理了《长鑫科技&长江存储AI解读》。

米兰体育app,hth体育,

米兰体育网页版相关资讯:hth官网,