文 | 尚扬

受全球AI推理需求爆发、供需严重失衡、国产替代加速、政策强力支撑、业绩与估值共振等因素驱动,年内AI算力、半导体产业成为A股市场最强赛道,股价翻倍上涨股比比皆是。

当前大家最关心的是,经过前期的快速上涨,不少公司估值已处于历史高位,未来还能否继续上涨?业内人士认为,中报业绩验证是关键节点,科技股中期行情未改,但若中报业绩不及预期,则有引发回调的可能。

目前,二季度还尚未走完,但结合一季报与历史财报统计,不少公司今年首季盈利额已大幅超越去年全年,中报业绩继续大幅增长已基本确定。

对科技板块研究颇深的资深市场人士彭祖也表示,半导体板块还有很大空间,板块已进入戴维斯双击,AI强劲的需求让板块进入上升周期,不仅中国,全球都是,不要总去猜何时会出现拐点。对核心公司感兴趣的读者朋友可点击链接:PCB产业链接下来的催化剂,“加入学习”,免费观看视频获取。

科技股业绩爆发式增长

今年以来,AI算力与半导体产业链股价大涨,核心是全球AI推理需求爆发、供需严重失衡、国产替代加速、政策强力支撑与业绩估值共振的共同驱动。全球云厂商资本开支激增,AI服务器、高速光模块、HBM存储等核心产品供不应求、量价齐升,订单排至2027年后;海外出口管制倒逼国产替代从“可用”走向“批量商用”,算力芯片、半导体设备、先进封装等环节国产化率快速提升;叠加“十五五”规划战略定位、大基金三期及地方补贴的强政策加持,产业链公司业绩兑现度极高。

自去年至今,对科技板块长期跟踪的彭祖即在每周的固定视频中,持续对AI算力、半导体等产业链的投资机会进行了分享。精准提前找到了宏和科技、长飞光纤、德明利、源杰科技等大牛股。本周,彭祖继续结合PCB产业链接下来的催化剂进行了详细解读,行业与核心公司未来的走势会如何演绎?读者朋友可点击下图,“加入学习”免费观看视频。

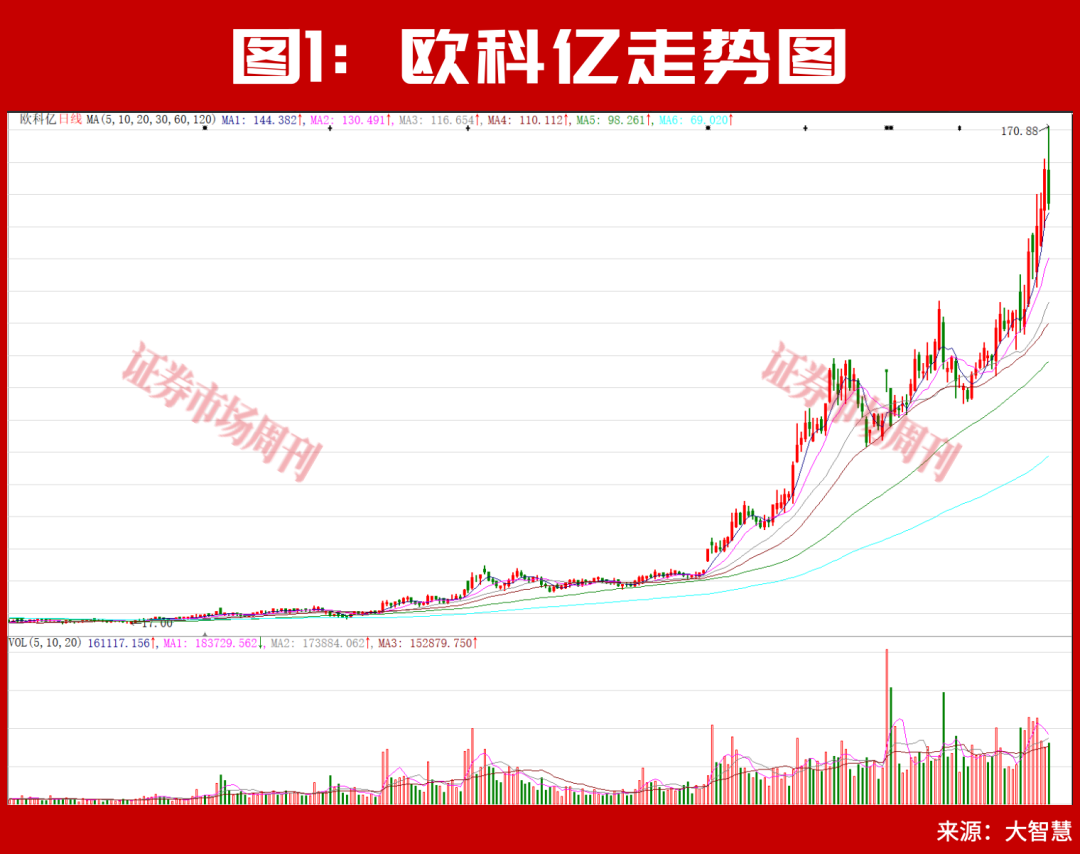

得益于产品量价齐升,年内多家公司走出了股价、业绩双增的格局。以欧科亿(688308.SH)为例,一季报显示,公司报告期内实现营业收入6.44亿元,同比增长113.49%;实现归母净利润2.04亿元,同比增长2560.71%,不仅较去年同期大幅增长,今年首季的业绩已经大幅超越2025年全年。

欧科亿是一家专业从事数控刀具产品和硬质合金制品的研发、生产和销售,具有自主研发和创新能力的高新技术企业。对于2026年一季度业绩的大幅增长,公司表示,营收增长主要系原材料涨价,且公司产品量价齐升所致,净利润增长主要系产品毛利率提升及上年同期基数较低所致。

业绩大幅增长的同时,观察发现,进入2026年以来,欧科亿股价显著上涨,且近期仍在不断刷新历史新高,年内涨幅已接近400%(见图1)。

同样股价与业绩携手攀升的还有江波龙(301308.SZ),公司今年首季实现营业收入99.09亿元,实现归母净利润38.62亿元,分别较去年同期增长132.79%、2644.05%。今年首季的业绩同样已大幅超越2025年全年。二级市场中,江波龙的表现也同样抢眼,年内已斩获翻倍涨幅(见图2)。

当前,2026年二季度已走过三分之二的行程。虽然中报披露尚需时日,但结合一季报数据统计,已有796家公司今年首季盈利的同时,归母净利润超过去年上半年,如果二季度不出现大规模亏损,中报归母净利润同比继续增长是大概率事件,其中34家公司今年一季报业绩较去年中期增长超10倍(见附表)。

AI、半导体迎超级周期

业绩大增推动股价上涨的同时,结合公司所处行业发现,年内业绩、股价双增股多来自科技赛道。

如欧科亿,公司身为硬质合金刀具头部企业,已于2026年5月19日公告拟以合计4.25亿元(1.75亿元股权转让 + 2.5亿元增资)取得永鑫精工51%股权,正式控股并切入AI PCB微钻高景气赛道。

永鑫精工是一家从事PCB微钻、铣刀的国家级高新技术企业,是PCB刀具细分领域国家级“专精特新”小巨人企业,核心产品为PCB、IC载板以及AI PCB钻孔、铣削加工用的微钻、铣刀。公司广泛服务于通信、消费电子、汽车电子及AI服务器、低轨卫星等高端领域。

本次交易完成后,欧科亿的业务将拓展至高端PCB钻针领域,是其在PCB钻针棒材的产业链延伸,能进一步提升公司的核心竞争力和盈利能力。

江波龙股价的快速上行,则离不开存储超级周期与AI需求的爆发。2026年存储行业迎来确定性反转,价格持续暴涨,供需缺口显著。当前公司已摆脱传统消费电子周期属性,卡位AI算力核心赛道,聚焦企业级SSD、服务器DRAM、HBM模组,深度绑定头部云厂商,直接受益AI服务器、推理算力爆发需求。同时作为国产存储龙头,充分受益信创、数据安全国产化浪潮,由此推动了公司估值系统性上修。

存储板块另一匹黑马德明利,今年以来同样是业绩与股价齐飞,今年一个季度的利润已远超过去十年利润总和的两倍,年内股价亦实现了翻倍上涨。此前5月11日的业绩说明会上,德明利表示,公司在手订单充足,在当前行业高景气、供需偏紧背景下,预期公司能够保持良好的业绩水平。

彭祖表示,AI时代存储已成为永续刚需,数据产生呈指数级增长。需求端,2026年AI服务器带动DRAM需求同比增长约105%、HBM需求同比增长超110%;AI服务器DRAM需求占比2026年突破40%,预计2028年超过50%,成为行业核心主力。供给端,2026年全球主要NAND原厂几乎无新增产能;三星、SK海力士、美光三大存储巨头2026年产能已基本被长约锁定,大规模新增产能要到2028年前后才陆续投产。AI驱动存储产业链进入量价齐升的超级周期,带动半导体板块戴维斯双击持续演绎;本轮行情以业绩高增为核心驱动,当前估值更多反映长期成长预期,尚未到泡沫破裂的时候。

(文中提及个股仅为举例分析,不作买卖推荐。)

yy易游m6,bb体育app下载,

yiyou相关资讯:bb体育app下载,