(来源:云儿大宗杂谈坊)

最近铜市场出现了一则极具震撼力的消息。

全球最大的金属贸易商之一——Trafigura(托克集团),一次性从伦敦金属交易所(London Metal Exchange)仓库提走超过 5.1万吨铜,总价值超过 7亿美元。这可能是LME自2013年以来最大规模的一次铜提货行动。

更值得关注的是,这批铜并非用于长期储存,而是很可能正流向美国和中国市场。当美国和中国同时开始吸纳全球铜库存的时候,市场释放出的信号远比铜价上涨本身更加重要。

一、5.1万吨铜突然消失,发生了什么?

根据彭博报道,托克主导了超过5.1万吨铜的提货指令:

超过3万吨来自美国新奥尔良和巴尔的摩LME仓库

近2万吨来自亚洲LME仓库

总价值超过7亿美元

如此规模的提货,在近年来极为罕见。如果按当前全球铜消费量计算:

5.1万吨铜足够制造约100万辆新能源汽车所需铜材。

这已经不是普通库存调拨,而是全球贸易流向发生变化的体现。

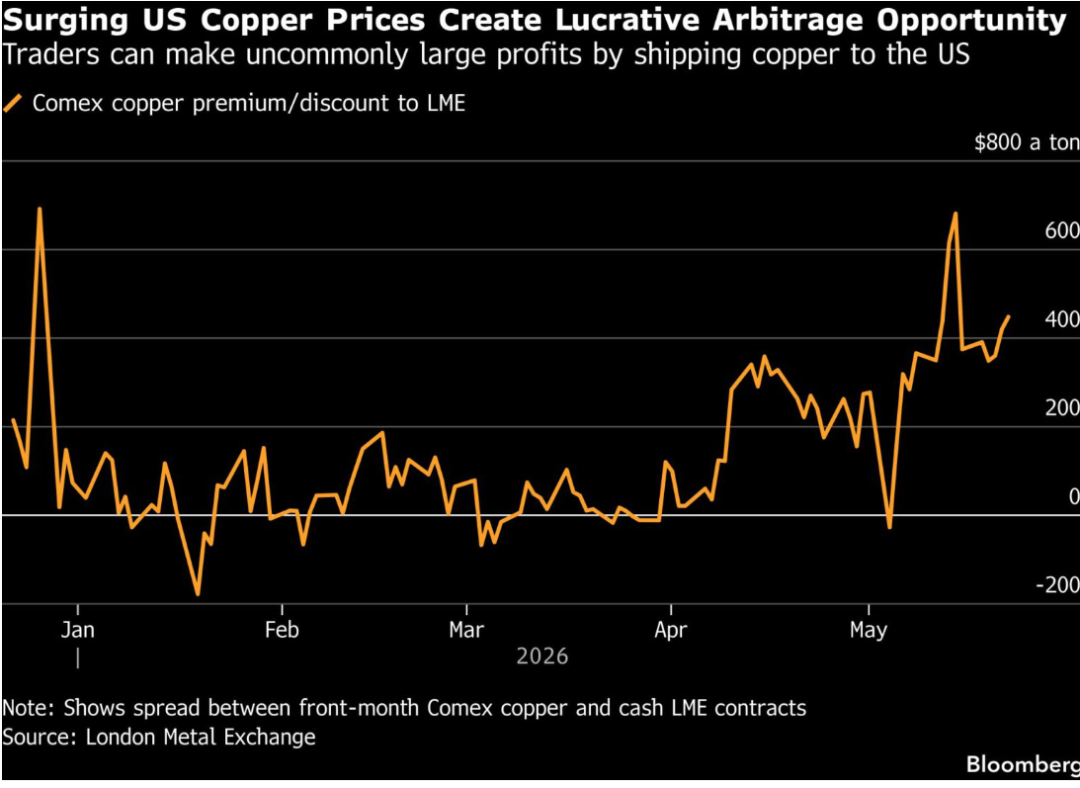

二、一张图看懂:为什么全世界都在往美国运铜?

上图是最近几个月最值得关注的一张铜市场图表。其含义非常简单:Comex铜价相对于LME铜价的溢价。

换句话说,美国市场愿意比全球市场多付多少钱购买铜。从图中可以看到:

1~3月价差大多在0附近波动

4月开始迅速扩大

5月最高接近600美元/吨

当前仍维持在400美元/吨以上

这意味着什么?

举例:如果LME铜价13,200美元/吨,而Comex铜价13,800美元/吨,贸易商理论上每吨即可获得约600美元利润;5万吨铜利润空间超过3000万美元。对于托克、嘉能可、维多等国际贸易巨头来说,这是无法忽视的机会。

三、特朗普关税预期,制造了一场全球铜大迁徙

这场套利交易背后的核心原因只有一个:美国铜关税预期。

市场普遍担心美国未来可能对进口铜征收关税。于是美国买家出现典型行为:能早买绝不晚买。因为:

今天进口:没有关税

未来进口:可能有25%关税

于是美国企业开始疯狂囤铜。包括:

电缆厂

电力设备企业

数据中心建设商

变压器制造商

新能源产业链企业

都在提前锁定供应。结果形成了一条完整链条:

美国企业抢货

↓

Comex价格上涨

↓

美国价格高于全球价格

↓

贸易商全球采购铜

↓

大量运往美国

↓

LME库存下降

↓

全球市场趋紧

这也是过去一年全球铜贸易最大的主题之一。

四、更大的变化:中国也开始加入抢铜行列

如果仅仅是美国吸铜,市场并不会如此紧张。真正值得注意的是:

中国市场也开始重新吸收铜资源。

根据报道 亚洲LME仓库被提走的近2万吨铜,并不一定全部流向美国。原因很简单:中国价格也在上涨。换句话说,现在全球出现了一个过去几年并不常见的现象:美国在抢铜,同时中国也在抢铜,这是典型的“双引擎需求”。

历史经验表明:铜市场最容易出现剧烈上涨的时候,并不是单一地区需求爆发,而是多个消费中心同时补库。

五、LME库存正在发生什么变化?

市场上很多投资者只关注铜价。但职业交易员更关注另一个指标:LME库存。因为库存才是真正的供需晴雨表。过去一年,美国持续从全球吸纳铜资源。大量铜被转移至美国仓库。结果导致LME可流通库存持续下降。

2025年甚至一度出现:

现货价格远高于远期价格

Spot Premium大幅飙升

Backwardation(现货升水)急剧扩大

市场重新出现了2021年铜逼仓时期的特征。

六、2021年的幽灵再次出现?

今年初另一条重要新闻是:LME关键现货价差(Tom/Next Spread)一度飙升至 100美元/吨,达到2021年以来最高水平。

对于普通读者来说这个指标有些陌生。简单理解:它衡量的是“今天就要铜的人有多着急。”

正常情况下,这个价差非常小。但当市场担心拿不到货的时候,现货价值就会突然暴涨。而这正是2021年铜市场大逼仓前的重要特征之一。当然,目前市场远未达到2021年的极端状态。但越来越多信号表明:全球铜市场正在从“库存宽松”向“库存紧张”转变。

七、AI、数据中心与能源转型:需求故事仍在继续

如果说关税是眼前的催化剂。那么长期逻辑仍然来自需求增长。过去几年铜市场最大的变化之一是:需求结构发生改变。

传统需求:

房地产

建筑

电网

制造业

仍然存在。

但新增需求正在快速崛起:

AI数据中心

超算中心

电动车

储能系统

风电

光伏

电网升级

越来越多机构预计:未来十多年全球铜需求仍将持续增长。而供应端却没有同样的增长速度。

八、问题在矿山,而不在冶炼厂

市场最担心的其实并不是冶炼能力。而是矿山供给。近年来:

智利矿石品位下降

部分大型矿山扩建延迟

秘鲁项目推进缓慢

刚果等地区面临运营风险

新发现大型铜矿越来越少

铜矿开发周期通常需要8~15年,而需求增长却可能在未来3~5年内集中爆发。这正是铜市场长期看多逻辑的核心来源。

九、编后语

托克提走5.1万吨铜,看似只是一次普通贸易操作。但实际上,它反映的是全球铜市场正在发生三件大事:

第一,美国仍在利用高溢价吸收全球铜资源;

第二,中国需求回暖,开始重新参与全球库存争夺;

第三,LME库存下降和现货升水扩大,正在向市场发出供应趋紧的信号。

过去几年,市场一直担心铜需求不足。而今天的问题已经逐渐变成:如果美国和中国同时补库,全球库存还能支撑多久?

托克提走的并不仅仅是5.1万吨铜。它提走的,更像是全球铜市场未来几年供需矛盾的一张“提前预告片”。当全球最大的贸易商开始用数亿美元真金白银押注实物铜流向时,或许值得每一个关注铜市场的人认真思考:

这一轮铜牛市,究竟才刚刚开始,还是已经走到高潮?

资料来源:Bloomberg、Mining.com、LME公开数据整理。

特别声明:

本公众号所发布内容,部分信息、数据、图表及新闻素材来源于公开市场资料、国际专业媒体、上市公司公告、行业研究报告及第三方信息平台,包括但不限于 MINING.COM. 彭博社、路透社等。

相关内容均基于公开信息整理,并结合作者对全球矿业、大宗商品及金属贸易行业的研究、分析与观点进行二次创作,仅供行业交流与学习参考,不构成任何投资建议、商业承诺或决策依据。

本公众号尊重原创与知识产权。如相关内容涉及版权或其他合法权益问题,请及时与我们联系,我们将在核实后第一时间妥善处理。

bb体育app,九游会,

bb体育注册相关资讯:j9,