炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:富凯财经

富凯摘要

跨界重组打开想象空间。

作者|幕恩

排版|十一

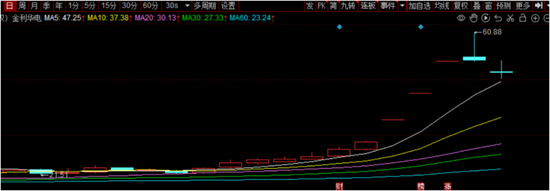

5月26日早盘,金利华电大幅低开超过5%,盘中一度下挫超过9%,截至上午收盘,股价大跌6.53%。

金利华电股价从5月20日复盘当日开始至5月22日连续三个交易日涨停。到了5月25日,公司股价早盘冲高至60.88元/股,最后报收53.02元/股。

股价4天3涨停

消息面上,国家发改委官宣“十五五”(2026—2030年)新型电网投资拟超5万亿元,其中国网达4万亿元、南网近1万亿元。同日,688号文落地,推动绿电直连,带动电网设备及储能刚需,适配AI数据中心与零碳园区发展。

此外,有市场人士分析,金利华电股价大涨的因素主要还要归结于公司的跨界重组。

据5月12日公告显示,公司拟以发行股份及支付现金方式购买中科西光全部或部分股权,并同步募集配套资金。

资料显示,公司与本次交易的主要交易对方西安达科讯飞企业管理咨询合伙企业(有限合伙)、龙华天启(西安)企业咨询合伙企业(有限合伙)以及标的公司实际控制人秦静已签署框架协议,初步达成购买资产意向。协议约定本次交易的定价应以具有证券期货从业资格的评估机构出具的评估报告为基础,并由交易各方协商确定。本次交易的最终方案将由交易各方另行签署正式协议予以确定。

据5月20日公告显示,公司拟通过发行股份及支付现金方式购买西光航天82.50%股权。

公告显示,本次交易完成前,上市公司主要业务为玻璃绝缘子的研发、生产、销售及相关技术服务。本次交易完成后,上市公司将新增卫星制造及相关服务、卫星遥感信息服务板块降低公司对单一业务及电力设备市场周期性波动的依赖,增强公司整体抗风险能力和核心竞争力。

市场人士分析,公司此次重组可能与公司主业长期亏损有关。公司急于需要引进新业务改进公司盈利。

有统计数据显示,从2018年至2025年,公司扣非后净利润分别为-1.91亿元、724.05万元、-6361.36万元、-4568.9万元、-5080.91万元、-1219.14万元、3044.48万元、-365.24万元。

从上述数据可知,公司主业在8年中有6年报亏。

从2025年年报来看,公司两大核心板块均陷入下滑困境。作为主业的玻璃绝缘子业务营收1.92亿元,同比下降10.48%,受市场供需影响销售收入下滑且计提存货跌价损失;文化传媒业务营收2385.75万元,同比大幅下滑35.51%,演出场次减少叠加综艺项目亏损,成为业绩拖累项。

金利华电解释称,业绩下滑主要原因包括本年度公司玻璃绝缘子业务因受市场供需情况影响,较上年同期玻璃绝缘子产品销售收入下降,同时计提存货跌价损失;以及本年度公司文化业务由于戏剧演出场次减少,并且综艺节目播出后形成的亏损金额较大,导致文化业务本年亏损额较上年同期增大。

值得关注的是,公司财务费用同比暴涨172.38%至645.00万元,其中利息费用达607.44万元,同比增长91.91%,主要系公司新增银行借款所致。

跨界重组商业航天

查阅历年来的资料可知,金利华电曾经至少4次筹划重大资产重组,均没能成功。

如2015年10月,金利华电拟通过收购置入广告传媒业务;2018年2月,金利华电因筹划重大资产重组停牌。此后,公司称拟收购北京中和德娱文化传媒有限公司100%的股权,准备跨界文娱行业;2021年10月,金利华电又筹划收购成都润博科技有限公司100%股权并募集配套资金,拟跨界军工制造领域;2025年1月,金利华电再度停牌,并宣布拟收购北京海德利森科技有限公司100%股权。该公司的主要产品为高压流体装备,可以应用于航空航天、氢能源、高压特种装备检测、石油化工、高端材料制造等领域。

但流年不利的是,上述重组计划皆宣告流产。

值得注意的是,每次重组,公司股价都会出现大幅波动,前次筹划期间公司股价飙涨129.46%。

对于本次重组,金利华电同时还提示风险道:“本次交易从本预案摘要披露至最终实施完成需要一定时间,存在因多种原因而发生交易暂停、中止或取消的风险。”

市场人士分析,金利华电原本主营玻璃绝缘子研发制造,后跨界文化传媒,两大业务均未能保证盈利增长,此次跨界重组商业航天,能否给公司业务带来新增长点还需待市场检验。

责任编辑:杨红卜

rb88游戏皇,乐鱼体育网站入口,

rb88走地皇相关资讯:乐鱼体育在线,