《港湾商业观察》萧秀妮

近期,中国在线情感社交平台米连科技有限公司(以下简称:米连科技)再度向港交所递交招股申请。此番递表,是公司2025年9月首次IPO递表失效后,再次向资本市场发起冲刺,也让这家国内在线情感社交赛道冲刺资本化的标杆选手,再度成为行业与资本关注的核心对象。

1

高增表象下,单一产品暗藏隐忧

据招股书及天眼查显示,米连科技成立于2015年,精准锚定陌生人婚恋交友、年轻群体兴趣陪伴两大核心市场需求,搭建起定位清晰、分层互补的双核心产品矩阵。公司以真人主持生态构建独特的差异化壁垒;同时凭借下沉市场深度渗透、规模化流量高效拉新、高粘性用户精细化运营的组合策略,快速成长为情感社交赛道中拥有头部用户体量与成熟商业变现能力的领军企业。

2023年至2025年(报告期内),米连科技交出了一份亮眼的增长成绩单。营收规模持续稳步扩张,盈利能力实现质的提升。三年间,公司分别实现营业收入10.34亿元、23.73亿元及41.22亿元,规模增长近三倍,年化复合增速逼近99%;同期净利润更是实现颠覆性反转,从2023年亏损1680.6万元,攀升至2024年盈利1.46亿元、2025年盈利5.19亿元,盈利效能持续加速释放,发展势头十分迅猛。

然而,在亮眼的营收与盈利增长背后,米连科技在业务结构、产品布局与用户运营上的深层隐患逐渐暴露。其中最突出的风险是核心产品依赖度极高,第二增长曲线难以支撑整体业绩,业务结构平衡性严重不足。

聚焦核心产品,公司收入极度依赖旗舰产品—伊对,常年占总营收八成以上,是无可替代的收入基本盘与利润引擎。报告期内,伊对分别实现收入9.38亿元、18.31亿元及33.67亿元,占总营收比例高达90.8%、77.3%及81.7%,以绝对比重支撑公司整体业绩。

尽管业绩贡献一骑绝尘,伊对的用户增长略显疲态。报告期内,平均月活跃用户分别达547.5万人、444.5万人、480.7万人,区间小幅波动,后续增长动能略显不足。不过,得益于成熟的运营模式,伊对用户粘性表现突出,七日留存率分别为68.6%、72.4%、71.9%,远超行业同类产品平均水平。

作为公司重点打造的第二增长引擎,另一核心产品“贴贴”的营收表现同样可圈可点。同期收入从6123.1万元快速攀升至5.82亿元,营收占比从5.9%提升至14.1%,增长势头强劲。但从业务体量看,贴贴与伊对的营收差距仍接近6倍,短期内无法撼动核心产品的支柱地位,也难以打破公司单一产品主导业绩的经营格局。

用户大盘层面,贴贴聚焦年轻态语音社交赛道,用户规模爆发式扩容。注册用户从415.5万人激增至2442.4万人,平均月活跃用户分别达21.1万人、93.4万人、152.4万人。但其用户留存短板格外明显,七日留存率分别为36.8%、45.1%、44.9%,与伊对相差近30个百分点,用户粘性与生态沉淀能力远不及核心产品,也就是说,即便实现大规模流量拉新,也无法将新增用户转化为长期稳定的活跃用户基本盘。

从底层运营逻辑剖析,米连科技旗下伊对、贴贴两款产品虽定位差异化,但商业变现内核高度一致,共同构成公司独有的“主持人三方视频引导”和“轻量化语音社交”双轨运营模式。一方面依托海量主持人充当社交“中间人”,破解国人内敛社交的破冰难题,通过实时音视频场景维系互动氛围、拉近用户距离;另一方面借助算法推荐机制完成用户快速匹配,再围绕会员订阅、虚拟礼物打赏、互动功能付费,搭建闭环式商业变现体系。

具体到产品运营,伊对主打主持人引导式三方视频社交,依托平台超19万名主持人充当氛围营造者与消费引导者,通过实时视频互动打通陌生人社交壁垒,再通过虚拟礼物打赏、会员订阅、专属互动功能付费完成变现闭环,整个模式高度依赖主持人的话术引导与用户的即时情绪消费。

而贴贴则精准聚焦Z世代年轻群体,主打轻量化语音匹配、线上CP绑定、玩伴互动等潮流社交玩法,凭借低门槛注册与极简匹配机制实现用户快速增长。不过,平台运营重心明显偏向流量拉新,对用户深度留存与生态沉淀有所忽视,这也直接导致其用户留存率远低于伊对,增长质量存在欠缺。

截至2025年末,仅伊对一款产品,平台主持人数量便突破19.3万名,形成了三方视频互动模式的核心纽带,深度参与用户社交引导、氛围维护与付费转化,与平台商业变现深度绑定、休戚与共。

但这种高度依赖主持人的生态模式,也为平台埋下了诸多难以规避的经营风险。主持人的收入直接与用户互动热度、虚拟礼物付费分成挂钩,行业分成比例维持在20%至52%之间,这使得主持人成为平台变现的核心推手。报告期内,公司收入分成费用分别达到4.96亿元、11.55亿元、18.44亿元,占总营业成本的比例高达84.6%、89.5%、90.6%,分成成本持续走高,对主持人的依赖度也在不断加深。

对此,有行业市场人士分析指出,这种与用户消费强绑定的激励机制,极易滋生诱导付费、虚假互动、低俗引导消费等违规行为,不仅会引发大量用户投诉与退费纠纷,更会持续消耗平台品牌声誉与用户信任。与此同时,主持人群体规模庞大、分布分散、流动性极强,平台很难实现全天候、全覆盖的实时合规管控,一旦出现主持人大规模流失、被竞争对手挖角或是集中性违规舆情,将直接冲击平台社交生态与用户活跃度,对核心业务造成不可逆的负面影响。

除了模式层面的隐患,《港湾商业观察》研究员亲自注册两款平台账号实测后,还发现平台存在明显的算法导流与诱导社交问题。新用户仅需通过手机号简单注册,无需主动筛选、自主匹配,系统就会在后台自动批量推送大量陌生异性用户,刻意营造出社交资源丰富、匹配效率极高的虚假繁荣场景。

这种后台强制批量推送的运营设计,一方面能快速留住新用户、降低初期流失率,另一方面则通过大量陌生账号主动搭讪、互动邀约,变相诱导用户充值付费,解锁深度聊天、视频连线、赠送礼物、绑定CP等核心功能。而这一运营机制,也正是伊对、贴贴常年深陷虚假匹配、机器人搭讪、诱导消费投诉 【下载黑猫投诉客户端】的核心原因,既激化了用户体验矛盾,也暗藏算法推荐、隐私推送的合规监管风险。

报告期内,公司整体注册用户从1.55亿人增长至2.11亿人,平均月活跃用户从652.5万人增至1032.9万人,付费转化率稳定维持在11.6%,用户规模与变现效率均保持向好态势。

在核心产品增长见顶、新品留存不足的同时,公司整体用户大盘虽保持稳步扩容,但全球化布局进展缓慢,进一步加剧了国内单一市场依赖风险。尤其是海外业务仍处于早期培育阶段,2025年海外全产品矩阵平均月活跃用户399.8万人,平均月付费用户25.2万人,付费转化率6.3%,全年实现收入仅1.72亿元,占总营收比重仅有4.2%,完全无法形成有效增长支撑,业务多元化与全球化布局进程严重滞后,过度依赖国内市场的风险持续加剧。

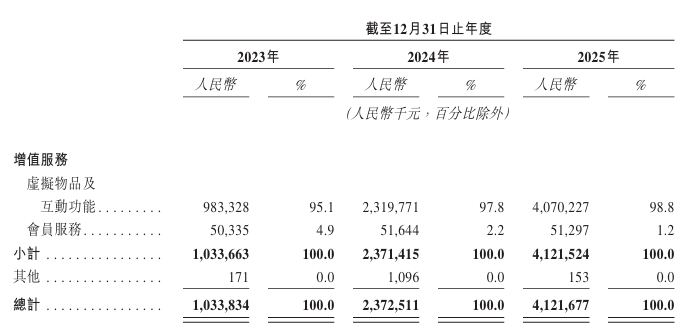

再看米连科技的吸金石增值服务业务,公司的收入几乎全部来自这一单一板块。报告期内,公司增值服务收入分别为10.34亿元、23.71亿元、41.22亿元。

招股书显示,公司提供增值服务(主要包括会员订阅、虚拟物品及互动功能)并从中获取收入,目前,订阅费用为每月30元、每季58元及每年218元;应用产品上虚拟物品的价格介乎0.1元至1.31万元之间;互动式功能价格介乎0.1元至50元之间。

这种变现模式在行业流量红利期,能快速拉动营收增长,但随着国内消费市场日趋理性,叠加监管层针对互联网平台付费乱象、未成年人充值、诱导消费等问题的监管持续收紧,未来用户付费持续性、大额消费意愿以及客单价提升空间,都存在极大的不确定性,盈利稳定性难以保障。

2

供应商集中承压,履约风险隐现

除了产品与用户结构的集中性风险,米连科技在供应链采购、成本管控及收入付费设计上,同样存在诸多制约长期稳健发展的短板,进一步放大了经营风险。

在供应链与成本管控方面,公司供应商集中度居高不下,经营稳定性过度依赖外部服务商,整体风险抵御能力偏弱。报告期内,公司向前五大供应商采购金额分别为4.49亿元、8.07亿元及14.34亿元,占同期总采购额比例高达50.7%、41.1%及47.2%,近一半的采购集中在少数几家合作方。

其中第一大供应商为独立第三方灵活用工平台,主要为公司提供主持人结算、用户支付配套服务,年度采购额分别达1.5亿元、3.26亿元及4.54亿元,占总采购额比例分别为16.9%、16.6%及14.9%,单一供应商依赖问题尤为突出。

财务层面,公司合同负债规模持续走高,隐含的履约压力与退费风险不断加大。报告期内,公司合同负债分别为6542.6万元、8754.1万元、9563.4万元,呈现逐年递增趋势,截至2026年2月28日,合同负债已攀升至1.04亿元,创下历史新高。

根据招股书解释,米连科技合同负债主要来源于用户已充值但未消费的平台代币,本质是公司对用户的未来履约义务,负债规模越大,潜在的集中退费、服务纠纷与舆情风险就越高。若未来出现大规模用户退费、平台服务引发集体投诉,将直接冲击公司现金流稳定与品牌声誉。尽管2025年公司净资产实现转正,财务基本面有所改善,但前期负债高企、业务模式仍处于快速迭代期,持续盈利与现金流可持续性仍需长期验证,难以摆脱成长型企业的经营波动特性。

3

重营销轻研发,监管考验升级

在收入依赖增值服务、付费模式绑定用户冲动消费的同时,米连科技还形成了重营销、重分成、轻研发的经营结构,商业模式深度绑定营销投放与主持人分成,进而衍生出多重内生经营短板突出。

从成本端来看,公司报告期内营业成本常年居高不下,分别为5.87亿元、12.9亿元、20.36亿元,虽占收入比重从56.7%降至49.4%,但仍维持在接近五成的高位,成本端压力始终存在,利润提升空间被大幅挤压。

用户增长与商业变现高度依赖营销投放,报告期内公司销售及营销支出持续攀升,分别达到2.98亿元、6.55亿元及9.61亿元,即使营收占比从28.9%降至23.3%,但支出绝对规模逐年大幅增长,足以看出公司获客对外部广告渠道的极强依赖性,获客成本高、渠道集中度高的问题十分突出。

当下国内互联网流量红利逐步见顶,社交、短视频平台广告投放价格持续上涨,行业流量竞争愈发激烈,若未来线上投放效率下滑、渠道成本上涨,或是核心广告渠道政策调整,将直接影响新用户获取与存量用户活跃,进而拖累整体业绩增长。

除了主持人生态的管控与诱导消费风险,米连科技重营销、轻研发的投入结构,叠加情感社交行业严苛的监管环境,让公司同时面临技术短板与合规管控的双重考验。

米连科技的招股书表示,公司以关系链数据算法、AI技术应用为核心竞争力,但实际研发投入与业务规模、行业竞争需求严重不匹配,新技术落地也充满不确定性。报告期内,公司研发开支分别为9251.4万元、1.37亿元、2.18亿元,占总收入比重仅8.9%、5.7%、5.3%,占比持续下滑,与逐年暴涨的营销支出形成鲜明对比,重营销、轻研发的发展倾向极为明显。

即便公司积极布局AI智能匹配、AI互动引导等功能,但在情感社交这一特殊场景下,依旧面临算法匹配偏差、用户数据合规边界模糊、过度依赖AI弱化真实社交等问题,同时伴随诸多伦理争议。尤其在监管层接连出台AI生成内容、隐私保护、算法推荐相关新规后,平台AI功能合规把控难度大幅提升,若后续监管出台针对性约束政策,产品功能或将面临整改,直接影响用户体验与核心竞争力。

在线情感社交本就是监管政策持续收紧、合规要求极高的重点领域,内容审核、数据安全、未成年人保护、付费规范、隐私保护等监管标准不断升级,米连科技始终面临全维度、常态化的合规考验,任何一个环节的疏漏都可能引发连锁负面反应。

平台业务涉及海量用户隐私信息收集、实时音视频内容管控、大额虚拟物品付费、陌生人算法匹配等敏感环节,需要持续投入大量人力、技术用于合规建设,但公司依旧存在明确的合规历史瑕疵。

2022年4月20日,工信部公布侵害用户权益APP通报,伊对APP因超范围收集个人信息、强制频繁过度索取权限,被列入未完成整改名单,要求限期整改,这一违规问题直指社交平台数据合规红线,成为公司IPO路上难以抹去的隐患。

此外,在海量实时用户内容的管控压力下,平台难以实现百分百全覆盖合规审核,低俗内容、虚假信息、网络骚扰、婚恋诈骗等问题仍时有发生,极易引发负面舆情。

2025年9月25日,陕西省西安市中级人民法院刑事裁定书显示,2022至2024年间,不法人员在伊对APP虚构身份与婚姻状况,诈骗多名受害人共计11.48万元,也暴露出平台身份核验、风控筛查存在明显漏洞。

截至2026年5月24日,黑猫投诉平台显示,“伊对APP”累计投诉1074条,完成处理946条;“贴贴”累计投诉396条,完成处理393条,投诉内容集中在虚假宣传、交友诈骗、诱导充值、诱导消费等领域,平台运营与合规问题已然成为行业共识。(港湾财经出品)

责任编辑:尉旖涵

ued体育网页版,老哥俱乐部,

ued体育在线相关资讯:九游会游戏,