来源:@华夏时报微博

华夏时报记者 郭怡琳 于娜 北京报道

2025年的碳酸锂市场,V形反转曲线令人始料未及。

年初尚在7.5万元/吨附近徘徊的碳酸锂,6月便触及5.99万元/吨的年内低点,随即在12月末一度突破13万元/吨,较低点涨幅超过120%。进入2026年,涨势非但未歇,现货电池级碳酸锂更从2025年12月初的低点一路飙涨至26,278美元/吨,涨幅高达95%。

然而锂价翻倍,不仅点燃了资本市场的狂欢,更迎来一批来自医药行业的“跨界者”。尔康制药、富祥药业——两家看似与锂矿八竿子打不着的药企,正以截然不同的路径闯入碳酸锂赛道。前者远赴尼日利亚开矿选矿,后者在国内搭建电解液添加剂产线,共同演绎了一场“药罐子”染上“锂”想的产业实验。

在资本为之欢呼的另一面,两家公司连续亏损的年报数据同样刺眼。当医药主业集采承压、业绩连年下滑,“锂”究竟是救命稻草,还是又一场豪赌?对此,和君咨询医药医疗事业部分析师史天一接受《华夏时报》记者采访时分析,部分药企跨界锂化工确实有一定优势,例如可依托精细化工合成、提纯与分离等技术同源优势,但主业承压下“锂”实为扭亏豪赌。风险在于锂价高位回落及政策不确定性,且新业务可能短期难抵医药主业下滑,导致现金流与执行力承压。若锂价倒V反转,新业务高成本产能恐成包袱,跨界成败仍待时间验证。

尔康制药:药用辅料龙头转型非洲“挖锂人”

在2026年5月8日召开的业绩说明会上,尔康制药高管团队面对投资者连珠炮般的提问,反复提及一个关键词“双主业”。公司董事长帅放文带队,财务总监赵寻、独立董事谭雪及董秘顾吉顺悉数到场,通过全景网与投资者展开了一场长达两个小时的线上交流。

投资者关注的焦点几乎全部集中在锂矿业务上。对此,公司给出了清晰的回应:尼日利亚孙公司尔康矿业主要从事锂矿勘探、开采和加工业务,目前生产经营均按计划有序推进。选矿厂已于2024年12月投产,当前产能爬坡属于正常过程,2026年将以“复盘诊断、精准补短、效能跃升”为主线,推进精细化运营。

这是一条被寄予厚望的第二增长曲线。资料显示,尔康制药通过尼日利亚孙公司开展锂矿采选业务,第一选矿厂设计年处理原矿100万吨,2025年上半年该板块即实现营收1.27亿元,占比18.57%,成为公司第二大收入来源。公司披露,尼日利亚锂矿资源总量超1亿吨,氧化锂品位1.2%,并采用轻资产“来料加工”模式以降低前期投入风险。

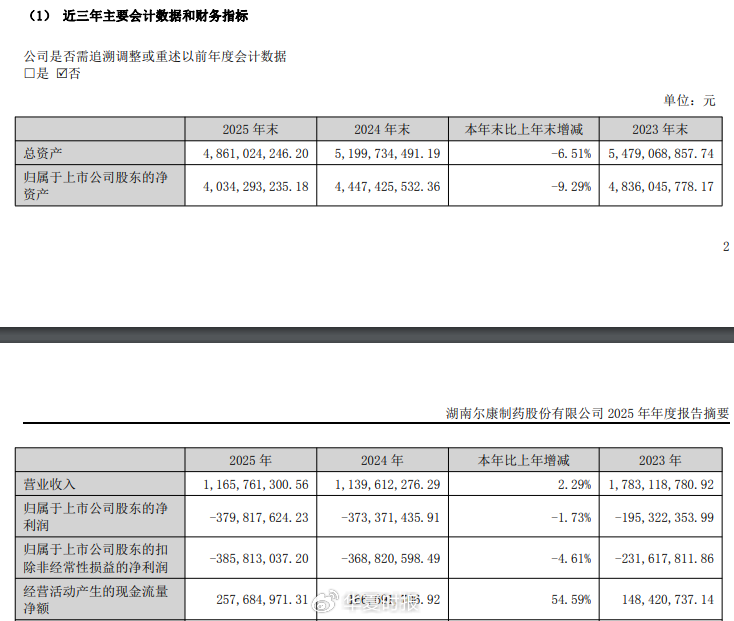

而海外开矿的光环并不能掩盖财务报表上的隐忧。4月22日披露的2025年年报显示,尔康制药全年实现营业收入11.66亿元,同比上升2.3%,但归母净利润亏损额从2024年的3.73亿元扩大至3.8亿元,连续深陷亏损泥潭。亏损的主因,是基于谨慎性原则,对产能利用率不足、短期内难以恢复的资产及部分存货计提了高达3.58亿元的资产减值损失。

一边是新能源板块锂精粉业务稳定产出、产销顺畅,成为公司新的利润增长点;另一边却是医药主业的持续失血:复合辅料、中成药等产品销量减少、售价下跌,拖累了营业收入和利润。2025年,公司员工人数同比减少180余人,主要原因是工艺技改推动人员结构升级,以及业务流程梳理后精简了冗余岗位。

公司在年报中坦言,面对连续亏损的局面,将通过聚焦核心业务提质增效、提升新能源板块产销规模、推进海外医药项目落地,同时严控成本、优化资产结构,全力改善经营质量。只是,对于一家总资产48.61亿元、净资产40.34亿元的公司而言,亏损收窄的拐点似乎仍未到来。

富祥药业:电解液添加剂“量价齐升”背后的隐忧

与尔康制药“跨界挖矿”不同,富祥药业选择了一条更贴近自身化学工艺优势的转型路径——锂电池电解液添加剂。

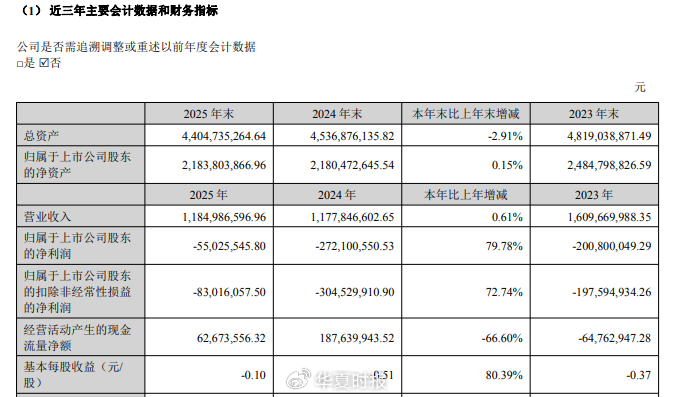

2025年年报的成绩单喜忧参半:全年实现营收11.85亿元,同比微增0.61%;归母净利润亏损5502.55万元。尽管这已是公司连续第四年亏损(2022年至2025年),但较2024年同期2.72亿元的亏损额大幅减亏79.78%,盈利能力呈现稳步修复态势。

减亏的核心驱动力来自新能源板块。报告期内,富祥药业锂电池电解液添加剂业务实现销售收入3.69亿元,同比增长45.96%,营收占比一举跃升至31.12%,较上年提升近10个百分点。全年出货量达8938.77吨,同比增长36.98%,产销量均创下历史新高。

真正的转折点出现在2025年第四季度。受动力电池市场需求持续增长、储能电池需求快速放量的影响,VC、FEC等电解液添加剂产品价格大幅上涨,公司单季实现营业收入4.16亿元,较第三季度的2.55亿元环比增长63%,归母净利润成功扭亏为盈。

这一向好态势延续至2026年。一季报显示,富祥药业实现营收3.58亿元,同比大增53.09%;归母净利润6119.55万元,同比飙升2633.39%。公司解释称,业绩变动主要受益于新能源行业景气度持续提升,VC、FEC等核心产品维持量价齐升态势。

但在耀眼的新能源光环背后,传统主业的困顿同样不容忽视。2025年,公司医药制造业务销售收入同比下降11.31%至8.14亿元,营收占比从2024年的77.94%下滑至68.71%。核心原料药及中间体产品市场竞争激烈,主要产品4-AA售价处于历史低位。

更值得警惕的是资金链压力。年报显示,公司货币资金为4.83亿元,而短期借款为5.72亿元,一年内到期的非流动负债为2.70亿元,长期借款为8.09亿元,存在明显的偿债压力。2025年度财务费用更是激增至4482.60万元,同比增长68.95%,主要系汇率变动影响及费用化利息增加所致。

事实上,尔康制药与富祥药业的跨界故事并非孤例。近年来,宏源药业、海辰药业等一批医药企业纷纷将触角伸向锂电材料赛道,试图在“医药+新能源”的双轮驱动中寻找出路。

中国医药企业管理协会一位不愿具名的专家接受本报记者采访时指出,新能源项目的大量资本开支,往往会挤占本应投向医药主业的研发与市场投入。对跨界药企而言,它们不仅需要面对锂价波动带来的业绩不确定性,还需要直面专业锂电材料企业的竞争压力。两家公司均不派发现金红利,表明自身造血能力尚未真正恢复。而锂电材料行业的周期特征,意味着它们在享受价格上涨红利的同时,必须承受价格下行带来的冲击。

责任编辑:姜雨晴 主编:陈岩鹏

乐玩唯一官网,hth体育官网,

乐玩国际网站相关资讯:华体会下载,