来源:@全景网微博

曾几何时,光峰科技是科创板最耀眼的明星之一。

“科创板专利第一股”、“硬科技标杆”、“原创激光显示技术全球领跑者”——光环加身,市值一度冲破千亿想象空间。创始人手握独创的ALPD半导体激光光源技术,仿佛握住了显示产业的未来。

然而,2025年年报和2026年一季报的出炉,如同一盆冰水浇灭了所有幻想:

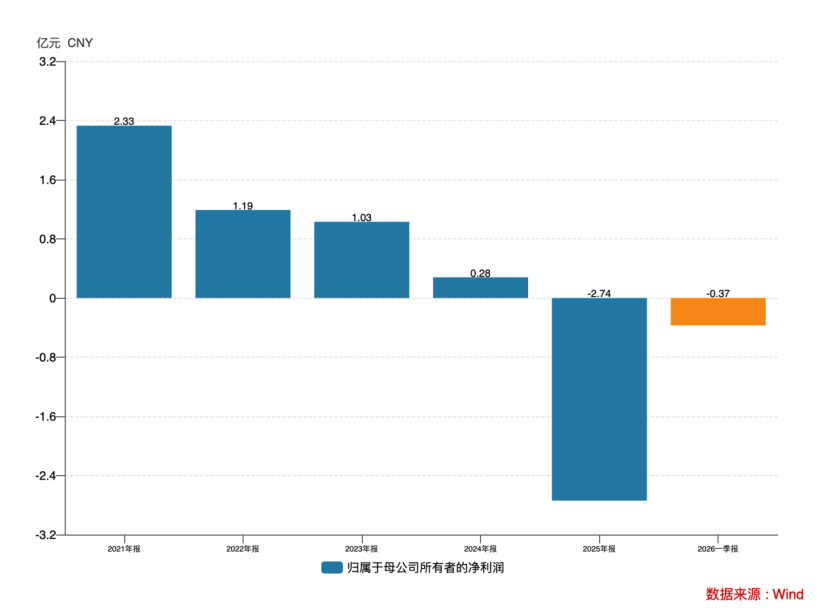

2025年营收仅17.09亿元,较2021年的24.41亿元缩水近三成;归母净利润从2021年的2.33亿元急转直下,2025年巨亏2.74亿元;2026年一季度营收同比腰斩至2.32亿元,亏损继续扩大。

从B端影院放映机到C端激光电视,从车载光学到工程投影——光峰科技几乎在所有战场都遭遇了“滑铁卢”。技术上的“独门绝技”,并未换来商业上的“一马平川”。相反,它正陷入“上游受制于人、中游价格血战、下游需求萎缩”的多重困境。

01

业绩“自由落体”:营收连跌,亏损扩大

光峰科技是半导体激光领域的企业,以原创半导体激光光源技术和架构为主导,研发、生产与销售激光显示领域的核心器件与整机,并为客户提供半导体激光光源技术解决方案。

近年来,公司业绩已经进入显著的下行通道。

公告资料显示,自2022年营收体量达到25.41亿元之后,光峰科技便开始了下行走势,之后持续受到宏观消费疲软和影院复工缓慢,以及C端激光电视业务的价格战影响。

2025年,公司更是明确表示多个业务推进受阻,其中车载光学业务方面,一是受车载光学行业竞争加剧的影响,该业务营业收入及利润均受到挤压;二是在车载光学应用场景方面,部分产品受应用车型或场景等限定性约束,难以形成规模化效应,进而导致制造成本较高;三是在经营策略方面,在业务高速发展阶段,未合理把控部分定点的毛利率。

C端业务方面,一是受经济下行、投影仪同质化竞争加剧等影响,公司主动收缩智能投影业务规模;二是液晶类产品价格持续下探,分流了智能投影仪的部分潜在需求,C端投影仪销量增长承压。此外,C端业务海外市场突破进展不及预期。

此背景下,公司2023-2025年分别实现营收22.13亿元、24.19亿元、17.09亿元,其中2023、2025年分别同比下滑12.9%、29.32%,2026年一季度公司营收规模更是同比腰斩至2.32亿元。

传导至利润端,不断下滑的毛利率水平和持续增长的费用率,使得光峰科技最终陷入亏损状态。

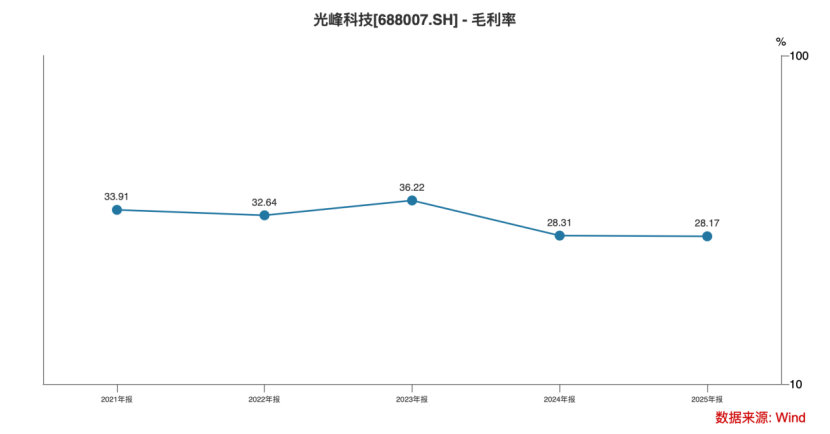

首先在毛利率方面,公司业务结构呈现出鲜明的“双轨制”:B端放映机业务毛利率高但增长慢,C端激光电视毛利率低且竞争惨烈。

B端业务(影院、工程投影)曾是公司的利润奶牛,但随着全球影院银幕增速见顶,以及巴可、科视等巨头的反扑,这一高毛利市场的天花板已清晰可见。C端业务(激光电视、微投)市场则早已沦为红海。海信、长虹等传统家电巨头凭借规模优势和渠道壁垒,将激光电视的价格压至地板线。

此背景下,公司毛利率水平自2023年的36.22%后同样开始滑落,2025年连续跌至28.17%。

再加上公司2025年期间费用率同比大幅增长8.6个百分点至32.88%,以及资产减值计提增加,最终使得光峰科技归母净利润从2021年的2.33亿元急速滑落至2024年的0.28亿元后,终于在2025年出现了-2.74亿元的大幅亏损。2026年一季度,光峰科技亏损继续同比扩大74.53%至-0.37亿元。

02

在巨头夹缝中的“尴尬突围” 竞争压力巨大

在显示技术的江湖里,光峰科技的处境比较尴尬,虽然技术上它有“独门绝技”,但市场上却面临“群狼环伺”。

首先在B端市场的专业影院放映机领域,光峰科技即便凭借ALPD技术实现了弯道超车,市占率有一定的领先,但其护城河并不是十分牢靠。像索尼、巴可、科视等国际巨头纷纷推出了自家的激光光源技术(如索尼的纯激光、巴可的RGB激光),并在高端旗舰机型上保持了画质和稳定性的优势。对于追求极致观影体验的高端影院而言,国际品牌依然具有强大的品牌粘性。

并且全球影院银幕数量的增长已触及天花板,甚至出现负增长。流媒体的冲击让影院观影不再是唯一选择。在存量市场中,光峰科技的放映机业务将面临残酷的“零和博弈”。替换需求虽然存在,但周期长、频次低,公司很难再依靠影院业务实现高速增长。

而在C端市场的激光电视和智能微投领域,光峰科技面临的竞争更为惨烈。像海信、长虹等传统家电巨头,拥有庞大的供应链体系和规模化生产能力,能够将成本压到极致。光峰科技作为“技术提供商”转型做硬件,在成本控制和供应链管理上,天然处于劣势。

随着液晶面板价格的下探,85寸、98寸甚至100寸的液晶电视价格已降至万元以内,直接抢占了激光电视的生存空间。激光电视在亮度、对比度上的劣势被放大,性价比优势不再。智能微投的极米、坚果等垂直品牌,以及小米、华为等跨界巨头,也正将价格战打到了白热化阶段。

同时,家电巨头拥有深耕多年的线下渠道和线上旗舰店,能够触达更广泛的消费者。光峰科技主要依赖电商和少量体验店,渠道覆盖面窄,获客成本高。再加上在大众消费者心中,买电视首选海信、索尼,买投影首选爱普生、极米。光峰科技的“峰米”品牌,虽然在极客圈有一定知名度,但在大众市场的品牌影响力依然薄弱,往往沦为“性价比”的代名词,难以获得品牌溢价。

并且,光峰科技技术路线的“单一依赖”风险也较为明显。

光峰科技的核心命脉系于ALPD这一种技术路线。虽然ALPD在性价比上具有优势,但显示技术日新月异。随着RGB三基色激光成本的下降,其在色彩表现上的优势将对ALPD构成直接威胁。并且三星、TCL等巨头力推的Micro LED技术同样具备颠覆能力,一旦在成本和良率上取得突破,将对包括激光显示在内的所有投影技术形成“降维打击”。

光峰科技在新技术路线上的储备相对单薄,一旦ALPD被颠覆,公司将面临“一招鲜,吃遍天”变成“一招废,满盘输”的风险。再加上车载显示、航空显示等新领域业务拓展的举步维艰,光峰科技已然走到了悬崖边。

在硬科技的浪潮中,技术是入场券,但商业化和盈利能力才是通行证。

光峰目前正卡在从“技术供应商”向“市场领导者”转型的艰难地带。前有上游芯片巨头的“上帝视角”,后有消费电子巨头的“生态碾压”,旁边还有同行的“价格绞杀”。其技术护城河,在商业的复杂系统中,正在被多渠道、多维度地侵蚀。

当潮水退去,我们期待看到的,并不只是一个在专利诉讼和库存减值中挣扎的光峰。

开云体育入口,乐玩官网,

www.kaiyun.com 开云官网登录入口相关资讯:乐玩国际网站,