来源:柒财经

曾几何时,银行圈内广泛流传一句话:“不做对公,今天没饭吃;不做零售,明天没饭吃;而做零售,信用卡就是那口锅。”

但现在,被视为零售转型的“那口锅”——信用卡,正面临前所未有的挑战。

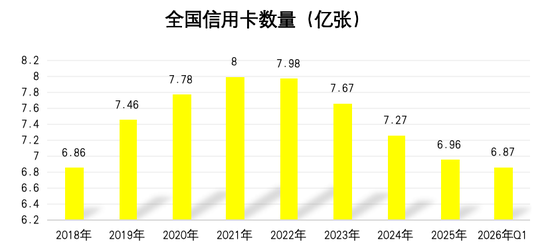

根据央行披露的数据,截至2026年一季度末,全国信用卡和借贷合一卡6.87亿张,较去年末继续减少900万张左右。

同时,行业层面,关停信用卡中心、关停信用卡独立App、停发联名信用卡的“三停”行动正在加速中。

01

信用卡加速“三停”

停中心、停App、停发卡,银行正决绝地对信用卡按下“三连停”按钮。

据不完全统计,2025年至今,已有超过40家银行信用卡分中心获得监管部门批复关停。交通银行、广发银行、民生银行等均在其列。

例如,民生银行相继关停了华南、华中、东北、华北四大区域信用卡分中心;华夏银行也关闭了广州、天津和青岛的信用卡分中心;交通银行对下属南昌、深圳、兰州、贵阳、福州、天津等地的信用卡分中心,掀起大面积“撤并潮”……

提及该举动,交通银行管理层在业绩发布会上坦言,“过去信用卡中心集中、垂直的经营模式在跑马圈地时代有独特优势,但进入新阶段,其局限性愈发明显。”

由此,在很多银行内部,信用卡不再是一个独立运作的“特区”,而是被重新纳入综合金融服务的整体框架中。

而在移动端,从“一卡一App”到“多卡合一”,银行对信用卡App的整合快速推进。

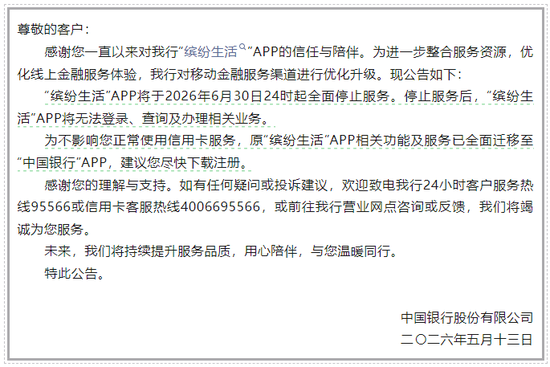

近日,中国银行公告,其运营十年有余的信用卡专属App“缤纷生活”将于2026年6月30日24时起全面停止服务,所有功能迁移至中国银行手机银行。

▲图源:中国银行官微

这并非孤例。今年3月,北京农商银行官宣,正式关停旗下“凤凰信用卡”APP;2025年12月,邮储银行明确,将逐步把“邮储信用卡App”功能整合至“邮储银行App”,整合完成后前者将不再使用。

此前,已有江西银行、沪农商行、渤海银行、宁波银行、平安银行等,将信用卡App关停或并入主APP。

停中心、停App之外,银行对联名信用卡的热情同步消退。

柒财经梳理,中国银行曾一口气停发24款信用卡产品,涉及长城中升、三一园区、签证通、移动悠购等联名卡;浦发银行分两批对32张联名卡做“减法”,其中不乏与樊登读书、网易云音乐、哔哩哔哩、沈阳故宫等知名IP合作的热门卡;广发银行、招商银行等也陆续终止了多款联名卡的发行。

▲图源:中国银行官网

这股风潮席卷中小银行,浙江农商联合银行、武汉农商银行、昆山农商行等,也积极收缩联名信用卡的版图。

“三停”背后,是银行在信用卡“寒冬”不得不进行的一场“断舍离”。

02

规模“退潮”ing

如果说“三停”是银行主动的战术调整,那么,行业整体转向则是不可回避的现实。

自2022年开启“下坡路”,信用卡“寒冬”已持续四年有余。

截至2025年末,我国信用卡和借贷合一卡共计6.96亿张,较2024年末减少约3100万张,降幅4.45%;较高点的2021年减少约1.04亿张,降幅达13%。

且这一下行趋势尚未看到拐点,于2026年一季度末,信用卡和借贷合一卡只剩6.87亿张,较2025年末又流失了900万张左右。

▲数据来源:央行报告

对个体而言,比发卡量减少更令其焦虑的是交易额和贷款余额的双重缩水,相当于直接切中了营收的要害。

国有大行方面,建设银行、工商银行等虽然在体量上依然占据优势,但增速已然停滞或下滑。2025年多家国有大行的信用卡贷款余额出现波动,中国银行的降幅高达18.10%。

股份行的压力也不小。

作为“零售之王”的招商银行,其信用卡业务指标向来被视为行业风向标。财报显示,2025年,招商银行信用卡交易额40820.47亿元,较2024年的44185.59亿元减少超3300亿元,降幅7.62%;信用卡非利息收入203.53亿元,同比下降15.73%。

这意味着,不仅刷卡消费产生的佣金少了,用户在分期、借贷等业务上的意愿趋弱。

兴业银行2025年信用卡贷款余额降至3,308.85亿元,同比下降10.97%,在9家A股上市股份行中降幅居首,华夏银行、民生银行、光大银行等也普遍出现了类似情况。

中小银行则处于更加尴尬的境地。

在国有大行和头部股份行的挤压下,叠加花呗、白条等新型金融产品的冲击,部分城商行、农商行的信用卡贷款余额降幅甚至超过30%。

比如,郑州银行截至2025年末信用卡贷款余额同比下降8.46%;张家港农商行同比下降5.13%;无锡农商行、瑞丰农商行信用卡贷款余额断崖式缩水,前者大降29%,后者暴跌33.92%。

03

信用卡不良率仍是“痛点”

对银行信用卡业务来说,量的收缩只是表象,质的隐忧或许更值得关注。

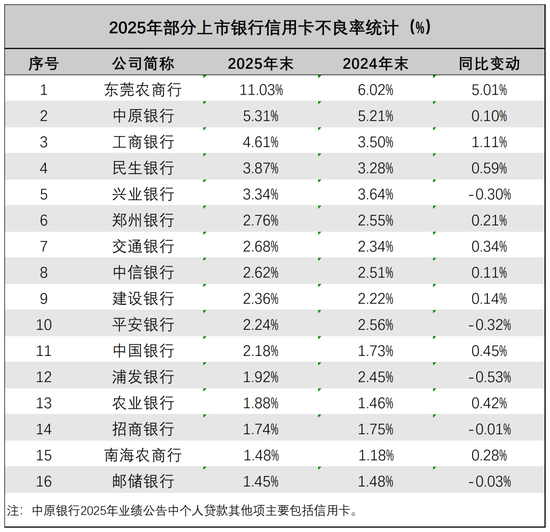

聚焦2025年年报,信用卡不良率既是银行零售信贷风险的“重灾区”,亦是足以牵一发动全身的“痛点”。

查阅天眼查,工商银行2025年末的信用卡不良率攀升至4.61%,较上年大幅上升1.11个百分点;建设银行和中国银行的信用卡不良率也呈现出上升态势,分别达到2.36%和2.18%。

股份行中,兴业银行(3.34%)、民生银行(3.87%),信用卡不良率均超出3%的警戒线;平安银行、中信银行一降一升,但都越过“2”字头;即便是一直以风控严谨著称的招商银行,2025年末信用卡不良率也达到1.74%,而公司整体不良率仅为0.94%。

中小银行中,东莞农商行的信用卡不良率最为骇人,高达11.03%,相较2024年末6.02%,近乎翻倍;中原银行、郑州银行信用卡不良率分别为5.31%、2.76%。

▲数据来源:各银行财报

广发证券团队的测算,2025年样本行零售不良率升至1.35%,不良生成率约1.5%-2.0%,信用卡和消费贷为核心暴露领域。不同机构表现,国有大行资产质量稳健,多数股份行、农商行高风险个贷占比偏高,资产质量普遍承压,城商行分化极致。

需要特别说明的是,除上述银行外,绝大多数城商行、农商行不单独披露信用卡不良率数据,而是将其并入“零售金融”或“消费信贷”大类,因此难以获取完整的中小银行信用卡不良率清单。

04

结语

当前的信用卡业务,正处于新旧动能转换的“阵痛期”。“三停”现象是表象,数字起伏是结果,不良率高企是现实。

这标志着信用卡行业告别了以发卡量论英雄的“草莽年代”,进入了以客户综合贡献度、风险定价能力和场景生态构建为核心的“精耕细作”。

对于银行而言,规模、速度不再是首当其冲的KPI,而是一场对质量、耐力的考验。这场“瘦身”虽然痛苦,却是行业走向成熟的必经之路。

在此期间,唯有那些能够有效控制不良、真正对接客户需求、并实现从“支付工具”向“综合金融服务平台”转型的机构,才能站稳脚跟。

责任编辑:秦艺

球盟体育官网,谈球吧网页版,

球盟体育官网相关资讯:谈球吧官网登录入口,