来源:国际金融报

记者:王莹

个险营销员数量首度在各家保险公司偿付能力报告中集中披露。

据《国际金融报》记者统计,截至2026年一季度末,已披露相关指标的56家人身险公司,个险营销员总规模合计212.6万人。

回望保险业发展历程,营销员数量经历了大幅波动。2015年后,由于行业放宽准入门槛,大量增员以“拉人头”为主,真正的专业人力增长有限,营销员数量在2019年末达到峰值(912万人)。

此后,随着监管加强、佣金约束和渠道改革,低留存率和非专业化的营销员逐步退出,行业人力规模持续大幅缩水。

在业内人士看来,代理人队伍的转型,从来不只是为了压缩规模,而是致力于打造真正高效能的队伍,提升核心人力占比。特别是当前,保险销售的内涵已发生深刻变革,从过去单纯的“拉保单”,逐步转向为客户提供覆盖全生命周期的风险保障解决方案,而专业化、职业化是销售队伍实现长远发展的唯一出路。

“人海战术”时代落幕

保险代理人制度1992年由友邦保险引入国内,并迅速被本土各大保险公司效仿,成为人身险行业增长的主要动力,在服务客户需求、推动行业发展、解决社会就业等方面作出了积极贡献。

特别是2015年,原保监会发布《关于保险中介从业人员管理有关问题的通知》,取消保险营销员资格考试,行业增员进入高涨期。仅2015年到2019年,代理人数量就从471万人一路飙升至912万人,几乎每年都以百万级增速扩张。

然而近年来,随着我国经济快速发展和社会大众保险意识的提升,个人营销体制潜在问题日益凸显,比如个人保险代理人专业化程度不高、职业归属感不强,保险公司管理不到位等,已无法适应人身险行业高质量发展需求。2020年起,保险代理人数量进入下降通道。

根据2026年一季度偿付能力报告,56家披露相关数据的人身险公司个险营销员合计212.6万人,另有多家人身险公司未按期披露偿付能力报告或营销员数量等指标。也就是说,全行业实际的代理人数量高于212.6万人。但即便如此,与912万人的峰值相比仍存在巨大差距。

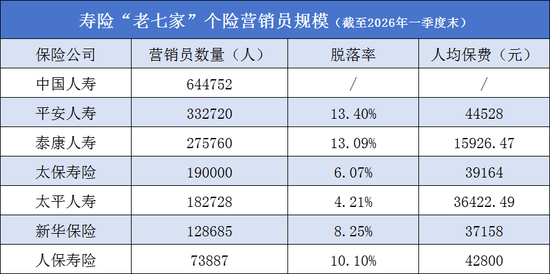

从头部寿险公司来看,中国人寿个人营销员数量64.48万人,占已披露总规模的近三成,稳居行业第一梯队。平安人寿、泰康人寿、太保寿险、太平人寿、新华保险的营销员数量也突破十万大关,分别为33.27万人、27.58万人、19万人、18.27万人、12.87万人。

上述6家公司中,除中国人寿未披露脱落率(代理人离职的比例)数据外,平安人寿、泰康人寿、太保寿险、太平人寿、新华保险脱落率分别为13.40%、13.09%、6.07%、4.21%、8.25%。人均保费方面,平安人寿以4.45万元居于榜首,泰康人寿则以1.59万元处于相对低位。

此外,人保寿险、平安健康险、阳光人寿、友邦人寿、中信保诚人寿和华泰人寿6家公司个人营销员数量均跨过万人门槛,分别为7.39万人、5.81万人、4.8万人、4.79万人、1.42万人、1.09万人。

不过,行业人力格局两极分化态势也愈发明显。截至一季度末,多家中小公司营销员数量已不足百人,其中三峡人寿99人、爱心人寿63人、小康人寿62人、平安养老55人、海保人寿14人、瑞泰人寿12人、招商信诺人寿9人。

劣质产能基本出清

历经数年深度调整,保险业轰轰烈烈的人力大洗牌是否已然收官?代理人规模何时触底企稳,成为市场关注的焦点。

北京大学应用经济学博士后、教授朱俊生在接受记者采访时指出,上市公司数据表明,整体数量已趋于稳定或略有下降,个别公司出现小幅增长。他判断,行业“大洗牌”阶段基本结束,代理人数量短期内可能在200万至220万区间见底,未来更多是结构优化和质量提升,而非大规模数量波动。

记者注意到,今年一季度,以中国人寿、太保寿险为代表的头部寿险公司率先实现人力止跌回升。截至2026年一季度末,中国人寿个险销售人力为59.4万人,较去年末增长0.7万人;太保寿险保险营销员18.7万人,较去年末增长0.2万人。

中国企业资本联盟副理事长柏文喜向记者指出,从2019年峰值912万人降至2026年一季度212.6万人,六年时间流失近700万人,这不仅是周期性的市场出清,更是行业底层逻辑的重构——从“人海战术”向“专业深耕”的范式转换。

“当前降幅趋缓并不意味着见底,而是劣质产能已基本出清,优质产能仍在培育。”在柏文喜看来,见底信号应关注两个指标:一是头部公司代理人产能(人均保费/件数)连续企稳回升;二是新增代理人留存率(13个月留存率)突破40%,并持续向好。

他预计,规模底部可能在150万人至180万人区间,时间窗口或在未来1至2年,前提是宏观经济企稳、产品端创新供给跟上。

重构职业能力

为推动个人代理渠道转型升级,国家金融监督管理总局于2025年4月印发《关于推动深化人身保险行业个人营销体制改革的通知》,要求“提升保险销售人员专业化水平”“引导保险销售人员职业化发展”,为行业发展划定方向。

“在个险渠道改革成为保险业高质量发展的核心驱动力背景下,代理人必须进行能力重构,从单纯的销售执行者转向‘专业顾问+客户陪伴者’。”朱俊生指出,首先,代理人可以聚焦非标准化领域,为高净值及复杂需求客户提供全生命周期规划服务,包括法律、税务、信托等综合解决方案。

其次,要发挥情感联结优势,将一次性交易转向长期服务,成为客户的生命陪伴者。

再次,代理人应主动经营客户存量,从“坐商”到“行商”,以主动服务对冲银行保险等相对被动的渠道竞争,进而提升客户黏性。

最后,数字化赋能是关键,营销员需运用互联网和人工智能等技术工具,打造数字化专业形象,实现线上线下融合,提升服务效率和客户体验。

柏文喜也认为,在个险渠道改革浪潮中,代理人必须从“产品推销员”转型为“风险解决方案顾问”。具体而言,核心能力重构体现在三个维度:

一是专业纵深能力。从单一寿险销售转向“保险+信托+税务+康养”的综合财富管理,考取CFP(国际金融理财师)、RFC(国际认证财务顾问师)等高阶资质,建立跨学科知识体系,为客户提供全生命周期的现金流规划。

二是数字化运营能力。善用人工智能工具进行客户画像分析、需求精准匹配,通过短视频、直播等新媒体建立个人IP(影响力资产),实现从线下陌拜(陌生拜访)到“线上获客+线下深度服务”的模式转型。

三是长期陪伴能力。行业从短平快转向长周期服务,代理人需构建客户全流程服务能力,包括保单托管、理赔协助、健康管理、养老社区对接等,以服务黏性替代销售话术,成为客户家庭的终身风险管家。

“简言之,未来的保险代理人不再是‘卖保单的人’,而是高净值人群风险架构的设计师。这个行业正在淘汰的是‘人’,正在重生的是‘职业’。”柏文喜强调。

转型成效已在经营数据中逐步显现,多家上市险企核心绩优人力占比稳步提升,人均产能、人均新业务价值连续增长。例如,2025年,中国人寿个险渠道一年新业务价值同比提升25.5%;平安代理人渠道新业务价值同比增长10.4%,人均新业务价值同比增长17.2%。

中国平安联席首席执行官郭晓涛表示,公司代理人在高质量转型的道路上持续前行,且日益向好,人均产能不断提高,绩优代理人在整个队伍中的占比持续优化,主管晋升比例也在稳步提高。“这意味着代理人队伍的战斗力越来越强,能够更加有效地在市场竞争中取得持续的业绩发展”。

责任编辑:王馨茹

ued体育入口,华体会入口,

ued体育官方网站相关资讯:华体会网址,