5月21日,国内无线通信模组龙头厂商——美格智能股价表现活跃,A、H股同步反弹走高。

具体来看,港股 $美格智能(HK3268) 午后发力,股价逆势大涨,最高一度飙升9.56%,截至发稿,涨幅为2.13%,报24.98港元/股;另一边,其A股 $美格智能(002881) 同步走高,截至发稿,涨幅为2.48%,报45.85港元/股。

股价反弹的核心推手,或是美格智能在端侧AI领域的又一里程碑突破!

据美格智能官方公众号消息,近日,美格智能行业首家正式开启77TOPS AI模组的大规模量产交付,将批量交付的AI模组硬件性能,再次拉上全新量级,持续引领端侧高算力产业发展,推动物理AI加速落地。这是继美格智能在首家开发出48TOPS高算力智能模组,并成功实现大规模部署后,在端侧AI领域的又一次技术引领。

据了解,77TOPS的高能效、低功耗NPU算力,可支持更复杂 AI算法及最大参数的大模型在终端侧部署,成为 AI Agent 的本地执行层,支撑智能体在终端侧落地。

此前,美格智能已是全球首家在新能源汽车中实现5G智能模组大规模商业化部署的公司,并率先开发出 48TOPS 高算力智能模组,成为多家头部汽车制造商的指定供应商。如今,SNM980 以 77TOPS 的澎湃 AI算力完成大规模量产交付,意味着美格智能的 AI 模组正加速为各类 AI 终端提供强大端侧算力与智能体能力。

作为国内领先的无线通信模块及解决方案提供商,美格智能以智能模块(尤其是高算力智能模块)为核心业务,相关模块及解决方案广泛应用于泛物联网(IoT)、智能网联车(ICV)等领域。目前公司正积极布局新兴赛道,拓展AI应用领域,挖掘新的业绩增长点。

从经营层面看,美格智能的业绩呈现明显波动,这也成为此前压制股价表现的重要因素之一。

2025年,公司实现营收37.47亿元,同比增长27.39%,增速较上年同期有所放缓。利润端的波动则更为突出,2025年归母净利润为1.43亿元,同比增长5.27%,与2024年110.16%的高速增速相比,增长动能显著减弱。

究其原因,主要有三大因素拖累:一是2025年下半年以来,单一大客户采购量减少,直接导致公司收入增速放缓;二是出货产品结构发生变化,部分低毛利产品集中出货,阶段性拉低了公司整体毛利水平;三是存储芯片出现周期性价格上涨,给公司成本端带来了不小的压力。

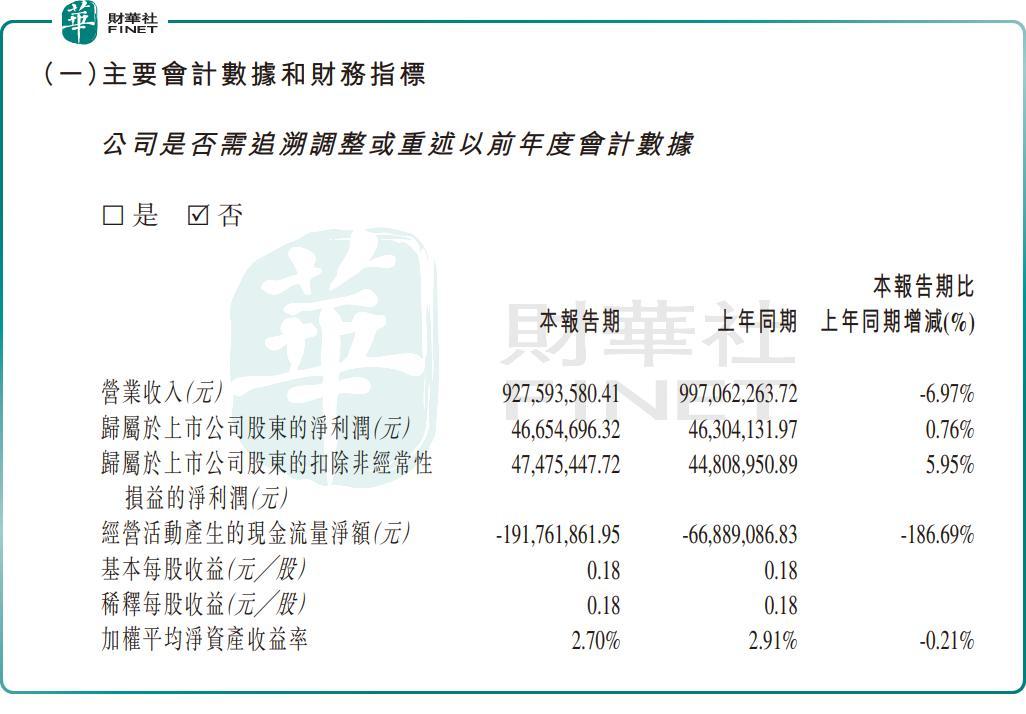

步入2026年,这种业绩承压的态势仍在延续。今年一季度,美格智能营收规模出现收缩,收入为9.28亿元,同比下降6.97%;归母净利润基本持平,为0.47亿元,同比仅增长0.76%,增长势头进一步放缓。

对此,中信建投证券在研报中表示,2026年一季度公司收入端短期承压,核心原因仍是2025年下半年以来智能网联车大客户采购量下降的延续,但这一影响预计将在后续季度逐步减弱,公司收入有望逐步回归增长通道。该行认为,随着AI应用的快速普及,端侧AI与高算力模组的市场需求将持续爆发,将进一步打开美格智能的长期成长空间。

此次77TOPS AI模组的大规模量产交付,正是美格智能把握行业机遇、强化核心竞争力的关键一步。

有分析表示,尽管短期业绩存在波动,但随着端侧AI赛道的持续升温、高算力模组的放量交付,以及大客户影响的逐步消退,美格智能有望逐步摆脱业绩承压的困境,迎来估值与业绩的双重修复。

作者:瓶子

谈球吧官网,rb88走地皇,

谈球吧官网入口相关资讯:rb88,