文章来源:金十数据

瑞银(UBS)调整了对黄金价格的判断,在维持长期看涨立场的同时,下调了中期目标水平,并将这一变化归因于利率与汇率环境带来的持续压制。

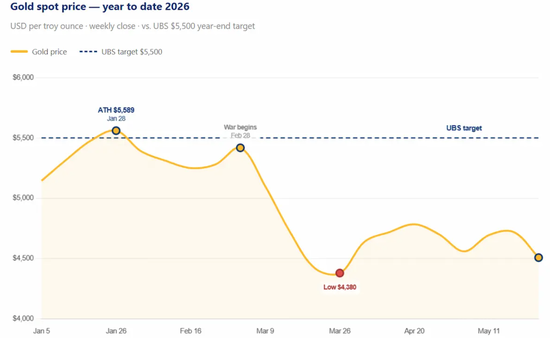

瑞银将2026年底的金价预期从每盎司5900美元下调至5500美元。分析师多米尼克·施奈德(Dominic Schnider)和韦恩·戈登(Wayne Gordon)解释称,美国国债收益率维持高位、美元持续走强,使黄金面临明显压力。

两人在报告中指出:“市场正在重新发现机会成本的概念,随着实际利率维持在高位,黄金不生息的特点正再次成为一个更重要的考量因素。”在这种背景下,资金正从黄金转向其他具备收益的资产。

需求端的变化也印证了这一趋势。ETF以及期货市场的资金流明显转弱,即便近期出现一定程度的企稳,也不足以恢复2026年初的上涨动能。

不过,瑞银并未否定黄金的长期上涨逻辑。上述分析师认为,结构性牛市仍在延续,只是在当前环境下,投资者需要更长时间等待回报。按照其判断,到2026年年底,金价仍有望较当前水平高出约1000美元。

对于更远期的展望,两人提到,若2027年货币政策趋于中性,美元支撑减弱,黄金的吸引力可能重新增强。

瑞银对黄金的判断,也与更广泛的大宗商品走势相互关联。此前,该行大宗商品分析师乔瓦尼·斯塔诺沃(Giovanni Staunovo)在研究中分析了中东局势的影响。

他指出,伊朗局势紧张以及霍尔木兹海峡风险,正在推高能源价格并加剧波动。“我们仍然看好大宗商品的上行空间,这得益于基本面、供需失衡以及进一步的地缘政治风险。”他建议通过主动管理维持配置,以对冲通胀与能源冲击。

相比之下,黄金表现相对克制。他建议,已持有较多黄金且浮盈较大的投资者,可以将配置扩展至铜、铝及农产品,以分散收益来源。

历史规律与长期支撑逻辑

围绕黄金在冲突中的表现,瑞银分析师还对比了历史经验。他们指出,自伊朗局势升级以来,金价始终未突破每盎司5200美元,未出现典型的避险买盘,这与此前一年约65%的涨幅形成反差。

报告解释称,这种表现符合历史规律:投资者在冲突初期往往短暂买入黄金,但随后会转向流动性或能源类资产。例如,2022年俄乌冲突爆发后,金价一度上涨15%,但随着美联储加息,又回落15%至18%;海湾战争和伊拉克战争期间,也分别出现17%和19%的初期涨幅,随后回落。

尽管短期走势偏弱,瑞银仍维持对2026年的整体乐观判断。分析师强调,黄金更多是对宏观风险的对冲工具,而非对单一战争事件的直接反应,其核心作用在于应对货币贬值、财政赤字扩大及经济放缓等问题。

他们同时指出,短期内能源价格上涨与通胀担忧推动美元走强,并强化加息预期,这些因素对黄金构成压制;但预计各国央行不会仓促加息,而会更谨慎应对通胀风险。

此外,若美伊冲突持续时间延长,其对全球经济的负面影响反而可能提升黄金的避险需求。

从更长期角度看,黄金与通胀之间存在正相关关系。瑞银援引《全球投资回报年鉴》的数据称,自1900年以来,黄金及大宗商品的实际回报与通胀走势呈正相关。

需求端的结构性支撑依然存在。瑞银指出,尽管ETF投资者在本月初小幅减持,但近期持仓趋于稳定,对冲基金则略微增加了净多头头寸。

该行认为,在各国央行持续购金、投资需求回升以及亚洲收入增长带动的黄金首饰消费共同作用下,总体需求仍有望保持强劲。

从更广泛的结构性趋势来看,高企的政府债务水平,以及全球投资者和央行寻求降低对美元依赖的配置需求,也在持续增强黄金的吸引力。

基于这些因素,瑞银继续看好黄金在投资组合中的作用,认为其仍是有效的分散化工具。对于偏好黄金的投资者,建议在多元化配置中维持不超过中等个位数比例的仓位。

责任编辑:朱赫楠

leyu.com,热博rb88,

leyu相关资讯:rb88走地皇,