记者丨刘雪莹 叶麦穗

编辑丨江佩霞 周炎炎 肖嘉

5月26日,A股指数集体下跌,上证指数、深证成指跌超0.8%,北证50跌2.71%,科创50指数跌2.88%,科创综指跌2.7%,全市场超4500只个股下跌。

图源:21财经客户端

图源:21财经客户端受宇树科技IPO上会时间确定影响,人形机器人概念股早盘走高,大业股份、沃特股份涨停,中大力德、首开股份触及涨停,科达自控涨超18%,上纬新材涨超13%。

PCB概念反复走强,生益电子、沪电股份均创历史新高,华塑控股2连板。电力板块表现活跃,华电能源2连板,上海电力涨停。

下跌方面,半导体、储存芯片、算力硬件产业链全线下挫,诚邦股份跌停,大普微跌超11%,行云科技跌超10%,同有科技、朗科科技、江波龙、德明利跌幅居前。寒武纪股价再创历史新高,盘中一度涨近3%,截至早盘涨0.29%。

光纤概念股调整,三旺通信跌超10%,通鼎互联、杭电股份跌幅居前。

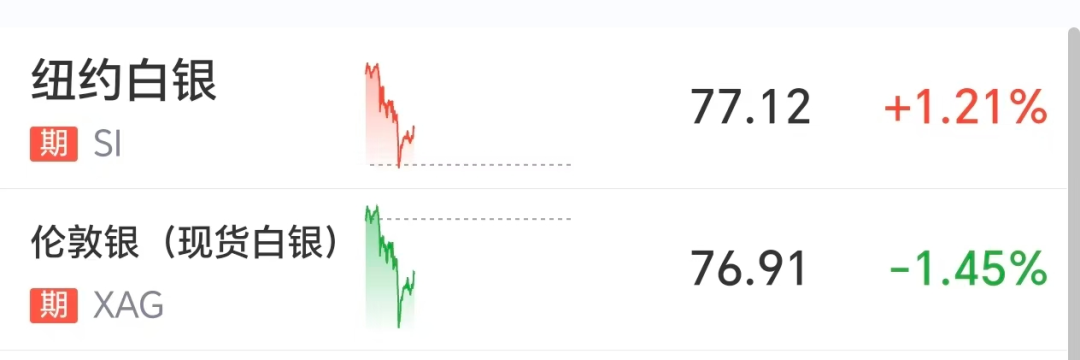

贵金属板块异动拉升,招金黄金涨停。消息面上,现货黄金、白银盘中跳水,目前小幅下跌;期货黄金白银涨幅收窄。

港股芯片股也高位跳水,恒生科技指数涨幅收窄。截至发稿,联想集团涨超16%,华虹半导体涨超10%,此前一度涨近20%,中芯国际涨超7%。

A股总市值“一哥”换人

26日早盘,A股金融股走强,建设银行涨超2%,盘中再创新高,跻身A股上市银行股价前十,最新市值达2.7万亿元,超过工商银行(2.5万亿元),居A股第一。截至26日早盘,建设银行年内累计上涨11.5%。

受年内走高提振,建设银行估值数据水涨船高。截至25日收盘,其市盈率、市净率分别达7.76倍、0.75倍,较去年年末的7.2倍、0.7倍均有小幅提升。42只银行股目前均仍处于破净状态。

近期上市银行掀起分红潮,或是银行板块走强的因素之一。根据同花顺统计,42家A股上市银行中,41家银行都给股东派出了“红包”,如果计算上32家银行进行的中期分红金额,上市银行在2025年全年合计分红6456亿元。

银行盈利好转

从业绩来看,银行的盈利也在转好。42家上市银行的一季报已经全部披露完毕,有37家银行今年一季度的归母净利润增速为正,其中有6家归母净利润增速超过两位数。

从绝对净利润来看,四大国有行依然具有明显的优势。从净利润总额来看,工商银行遥遥领先,4月29日发布的一季报显示,今年一季度,该行营业收入2303.70亿元,同比增长8.27%;实现归母净利润869.41亿元,同比增长3.31%。截至报告期末,工商银行总资产55.8万亿元,比上年末增加2.3万亿元,增长4.29%。

其他三大行:建设银行、农业银行、中国银行分别实现归母净利润862.91亿元、751.85亿元、566.31亿元。

建设银行营业收入增速最快,同比增长11.15%。究其原因,非利息收入成为拉动业绩增长的关键因素。一季度,该行实现非利息收入577.88亿元,较上年同期增长20.02%,是同比增长最高的国有大行。其中,手续费及佣金净收入399.78亿元,较上年同期增长6.72%。

从资产规模来看,工商银行资产规模超55万亿元,达55.77万亿元,较上年末增长4.29%;农业银行总资产首次突破50万亿元,达51.03万亿元,较上年末增长4.60%;建设银行、中国银行分别为47.13万亿元、39.59万亿元。

从净息差来看,国有大行还是出现了明显的“让利”行为,2026年一季度,邮储银行净息差最高,为1.65%,较上年末下降1个基点。建行排在第二,为1.36%,其他四家大行均低于1.3%。

国盛证券分析师刘斐然认为,当前银行板块投资核心聚焦核心营收恢复性增长带来的估值修复主线,银行板块具备盈利修复的强确定性与高股息属性,进一步凸显了其攻守兼备的配置性价比。

他重点推荐两条主线。一是基本面确定性强、业绩增速弹性突出的优质区域城商行,优先选择景气度领先的经济强省,在区域经济红利加持下,具备更强的资产扩表动能与信贷投放优势。二是股息性价比高的国股行,国有大行信贷投放稳健,在对公贷款利率企稳下净息差韧性强,一季度营收修复明显,在低利率环境下,其高股息属性的配置价值进一步凸显,是长线资金底仓配置的核心选择。关注估值较低、实现正增的股份行,随着地产逐步企稳,后续经济持续修复,预计优质股份行有较大估值修复空间。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:郭栩彤

球盟会官网入口,九游体育官网,

球盟会网站相关资讯:九游棋牌,