来源:独角金融

作者:刘银平

百亿级个人不良贷款,正在被华夏银行加速批量出清。

今年以来,该行在银登中心累计挂牌转让个人不良贷款已达113.89亿元。仅4月底的两天内,就密集挂出7笔信用卡不良资产包,未偿本息合计105.65亿元。进入5月,转让仍在继续——两笔分别来自信用卡和个人消费贷的资产包接连上架,且均为二次挂牌。

一边是对公业务的高歌猛进:贷款规模增长12.83%,不良率降至1.42%,资产质量连续三年改善;另一边是零售业务的持续承压:规模连续两年缩水,不良率突破2%。一热一冷之间,反差鲜明。

百亿个贷不良资产集中出清,是主动“排雷”,还是被动承压?个贷业务为何陷入“量缩质降”的困境?转让之后,华夏银行能否真正轻装上阵?

1

不良处置“加速度”:

半年转让百亿个人不良贷款

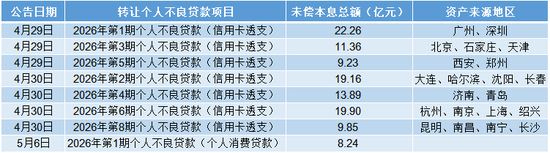

根据银登中心披露的数据,5月19日,华夏银行信用卡中心发布了2026年第5期个人不良贷款(信用卡)转让项目,该项目涉及2.5万笔资产、2.4万借款人户数,未偿本金总额4.54亿元,未偿利息总额4.69亿元,未偿本息合计9.23亿元。该打包资产已被列为“损失”类贷款,即贷款五级分类中风险等级最高、损失最严重的一档。

来源:银登中心

来源:银登中心该不良贷款资产包4月29日就曾首次挂牌,转让方式为公开竞价,竞价时间是5月18日,本次应是未转让出去之后的二次上架。

5月20日,华夏银行北京分行还在银登中心挂牌转让了2026年第1期个人不良贷款(个人消费贷款),未偿本息总额8.24亿元,也是“损失类”贷款。和上述信用卡不良贷款一样,也是重新挂牌,此前在5月6日曾首次挂牌转让。

经查询,4月29日、30日,华夏银行在两天之内曾密集转让7笔信用卡不良贷款,未偿本金总额42.53亿元,未偿利息总额63.12亿元,未偿本息总计105.65亿元。如果加上转让的个人消费不良贷款8.24亿元,今年以来累计已转让个人不良贷款资产113.89亿元。

表2026年华夏银行在银登中心转让的个人不良贷款项目

华夏银行密集转让个人不良贷款,并非孤立事件,而是当前银行业不良资产处置加速趋势的一个缩影。根据银登中心2025年7月发布的《不良贷款转让业务年度报告(2024年)》,2024年,全国银行业通过银登中心累计处置不良资产3.8万亿元,其中个人不良贷款同比增长64%,占比近七成。这一增长态势在2025年持续加速。

华夏银行的处置节奏明显加快。2025年8月,该行信用卡中心集中挂牌7期个人不良贷款转让项目,未偿本息总额合计107.89亿元;同年12月,再次推出8期信用卡不良资产包,规模约113亿元;进入2026年,转让势头不减,4月末就转让了7笔。

博通咨询金融行业首席分析师王蓬博表示,银行密集转让个人不良贷款,是因为个贷不良处置压力上升,而且同时期监管对不良资产化解效率的要求也在提高。

华夏银行大规模转让的个人不良资产,呈现出几个共同特征:逾期时间长(大多在4至6年)、绝大多数未进入诉讼程序、已核销且回收难度大。

图源:罐头图库

图源:罐头图库不仅转让规模大,折扣力度也不小。去年8月单笔金额最大的信用卡透支转让项目,起拍价仅为未偿本息的1.5%,相当于打0.15折;而折扣力度最小的转让项目,也不过0.27折。这也从侧面说明,这些资产确实属于难以清收的“硬骨头”,银行愿意以较低价格快速出表,换取信贷资源的释放。

从银登中心披露的华夏银行此前已转让成功的信用卡不良贷款项目来看,华夏银行已与多家地方资产管理公司(AMC)形成稳定的转让合作链条,合作方包括吉林省盛融、天津滨海正信、江西瑞京、北京国通、北京资产等。

在借助挂牌转让消化不良资产的同时,华夏银行方面并未放弃司法追偿手段。根据天眼查数据,目前华夏银行司法案件共2575件,近9成都是原告身份,在华夏银行作为原告的案件中,信用卡纠纷、金融借款合同纠纷占到9成以上。

2026年,华夏银行起诉个人贷款消费者的案件占比跃居首位;而在此前的2022至2025年间,该行已存在大量批量起诉信用卡逾期客户的情况。

华夏银行司法案件主要案由统计 来源:天眼查

华夏银行司法案件主要案由统计 来源:天眼查王蓬博认为,通过银登中心等平台批量转让不良资产,可快速回笼资金、优化报表结构,而对信用卡逾期用户提起批量诉讼则意在形成法律威慑、提升催收效率,并为后续核销或转让提供司法依据,整体上有助于加快风险出清和资本释放。

从执行端来看,法院对已判决案件的执行力度也在加强。部分已判决的信用卡案件成功扣划到案款并进入发放程序,单笔执行回款可达数万至十万元以上。法院通常会对被执行人发出执行通知书、报告财产令及传票,明确要求限期履行义务,否则将面临罚款、拘留乃至刑事责任。

2

信贷结构“冰火两重天”

华夏银行在不良处置上动作频频,可以从两个维度理解:一方面是监管趋严与自身发展转型的压力,另一方面则是个贷业务暴露的风险隐患。

从整体经营数据来看,华夏银行贷款规模增长在不断提速,2025年末贷款规模2.57万亿元,同比增长8.47%,增速创五年新高,主要得益于对公贷款规模的快速扩张,规模增速达到12.83%。

不良贷款率降至1.55%,同比下降0.05个百分点,实现连续七年下降。其中,公司贷款不良率降至1.42%,同比下降0.17个百分点,贷款质量连续三年改善。公司业务对整体资产质量的改善贡献显著,拉低了全行不良率,也稳住了资产质量的基本盘。

然而,在贷款业务整体向好之下,零售贷款业务却走出了相反的轨迹,规模增长乏力、不良风险抬头,与对公业务形成鲜明反差。

截至2025年末,个人贷款规模6987.74亿元,同比下降3.22%,连续两年缩水;个人贷款不良率2.11%,同比上升0.31个百分点,近年来首次突破2%。在“零售做优”的战略定位下,为何在数据层面呈现出“缩表”与“不良抬头”的双重压力?

来源:华夏银行2025年年报

来源:华夏银行2025年年报对于个贷不良率上升的原因,华夏银行在年报中给出的解释是:受外部风险形势影响,部分债务人收入水平与还款能力下降。

需要指出的是,个贷不良率上升并非华夏银行独有的困境,而是全行业的普遍现象。数据显示,2025年30家披露数据的A股上市银行中,有28家个贷不良率出现上升,只不过华夏银行的个贷不良率在行业中处在偏高的位置。

王蓬博认为,个贷不良率逆势上升,核心原因在于经济修复基础尚不牢固,部分居民收入承压导致还款能力下降,叠加房地产市场调整影响按揭与消费信贷质量。此外,信用卡及消费贷等产品本身具有小额分散、无抵押等方面的特征,在风控模型滞后或过度下沉客群的情况下,信用风险更易暴露,从而推高个贷不良水平。

华夏银行个人贷款规模下降,与信用卡规模持续收缩有较大关系。2025年末,信用卡余额1510.86亿元,同比下降10.75%,两年减少了330.11亿元;信用卡交易总额、业务收入也均同比下降了15%左右。

来源:华夏银行2025年年报

来源:华夏银行2025年年报在个人不良贷款余额中,信用卡业务占据大头。华夏银行2025年个人不良贷款余额为147.32亿元,虽然未披露信用卡不良余额,但本次转让的百亿级信用卡不良资产,占个人不良贷款的7成左右。

信用卡之外,个人消费贷款是华夏银行零售信贷的另一块重要拼图。近年来,银行普遍将个人消费贷作为零售转型的发力点,华夏银行也不例外。截至2025年末,华夏银行个人消费贷款余额1116.64亿元,尽管增速回落至0.5%,但仍处于扩张通道之中,过去三年保持增长态势,规模较2022年增长近30%。

然而,规模增长的背后风险正在悄然积累。从2026年的公开信息来看,华夏银行已开始批量起诉个人消费贷款逾期用户,并着手转让个人消费贷不良资产包。这一动向释放出信号:曾经被视为零售增长新引擎的消费贷业务,或成为信用卡之外的又一个风险敞口。

图源:罐头图库

图源:罐头图库个贷规模缩水、不良率攀升无疑是华夏银行的一块“心病”,但从积极角度看,正因为看到了问题,才选择了主动“排雷”。

加速出清个人不良资产,带来三重积极意义:一是释放信贷资源,个贷不良资产长期占用风险加权资产,通过转让出表,可以腾挪出信贷额度,投向更高质量的领域。二是降低信用成本,存量风险的出清,意味着未来计提拨备的压力减轻,有助于改善盈利表现;三是增强后续业绩弹性,经过“深度净化”的资产负债表,为后续稳健经营和业绩修复奠定了更扎实的基础。

正如华夏银行发布2025年年报时所言:坚持把风险防控摆在突出位置,全面梳理存量风险情况,规划降旧“路线图”,健全风险化解处置机制,加大不良资产清收,有效压降存量风险。这一战略取向,为其在复杂经营环境下保持资产质量稳定提供了保障。

百亿不良资产甩卖,是华夏银行为过去风险买单的“还账”之举,也是面向未来轻装上阵的“清障”之策。

责任编辑:王馨茹

易游网页版,j9,

yy易游下载相关资讯:j9九游会,