(来源:CHC医疗传媒)

一个被长期低估的赛道,正在出现拐点。

据弗若斯特沙利文预测,全球AI医学影像市场规模将由2024年的约16亿美元增至2030年的约93亿美元;中国核心AI医学影像市场将从约24亿元爆发至约401亿元。年复合增长率分别约34%和60%。

但这个市场的真正瓶颈从来不是需求,是供给——有证的产品太少了。

2026年5月20日,德适(02526.HK)自主研发的AI AutoVision®染色体核型辅助诊断软件正式获得国家药监局第三类医疗器械注册证。这是史上获批速度最快的医学影像AI全球首创类产品之一,通过中国最高等级医疗器械注册验证。

(图源:NMPA官网)

(图源:NMPA官网)更值得关注的是这张证背后的逻辑:支撑AI AutoVision®的iMedImage®医学影像基座大模型,首次被证明能产出"可获三类证"的产品。一条从基座模型到监管合规再到商业闭环的路径,被跑通了。

为什么说AI医学影像是"证"的经济?

AI医学影像的商业化门槛,不在技术层,在监管层。

三类证是中国医疗器械最高准入等级,审批标准最严、临床验证要求最高。产品必须经过严格的多中心临床试验,证明安全性和有效性;审批周期通常以年计;对算法可解释性、数据合规性、网络安全等均有极高要求。

对比二类证,三类证意味着更高的准入壁垒,也意味着更强的定价权和市场保护。拿到三类证的产品,在规模化入院、医保准入、采购招标中拥有二类证无法企及的先发优势。

AI AutoVision®的1734例多中心临床试验数据:数目异常检测灵敏度与特异度均达100%,结构异常检测灵敏度94.31%、特异度100%;平均分析时间由34.42分钟缩短至11.19分钟;报告周期由约30天缩短至4至7天;自动化分析准确率超过99%。

这是中国甚至是全球迄今最大规模的染色体核型分析多中心临床试验,通过了国家最高标准的监管审核。

灵敏度与特异度双100%意味着什么?在数目异常检测这一核心指标上,AI已达到与资深分析师等效的水平。这不是渐进改良,是供给模式的替代——传统模式下,培养一名专业核型分析师需3至5年,单例分析约34分钟,报告周期约30天;AI AutoVision®将周期压缩至4至7天。

对产前诊断等时间敏感场景,这一性能跃迁直接意味着:过去30天的焦虑等待,变成一周内的结果确认。

专病模型撞墙,基座模型破局

但AI AutoVision®获批三类证的核心意义,远不止一个产品的商业化。

过去十年,传统医疗AI走的是专病模型路线——一个病种、一个模型、一套审批,十年累计覆盖了约35个检测项目。与全球约5000项需求之间,隔着一道鸿沟。

原因很简单:每个项目从零开始,收集数万例标注数据,训练专用模型,走完临床试验,提交审批。周期24个月以上,成本2000万元以上。按这个速度,5000个项目需要天文数字的投入。

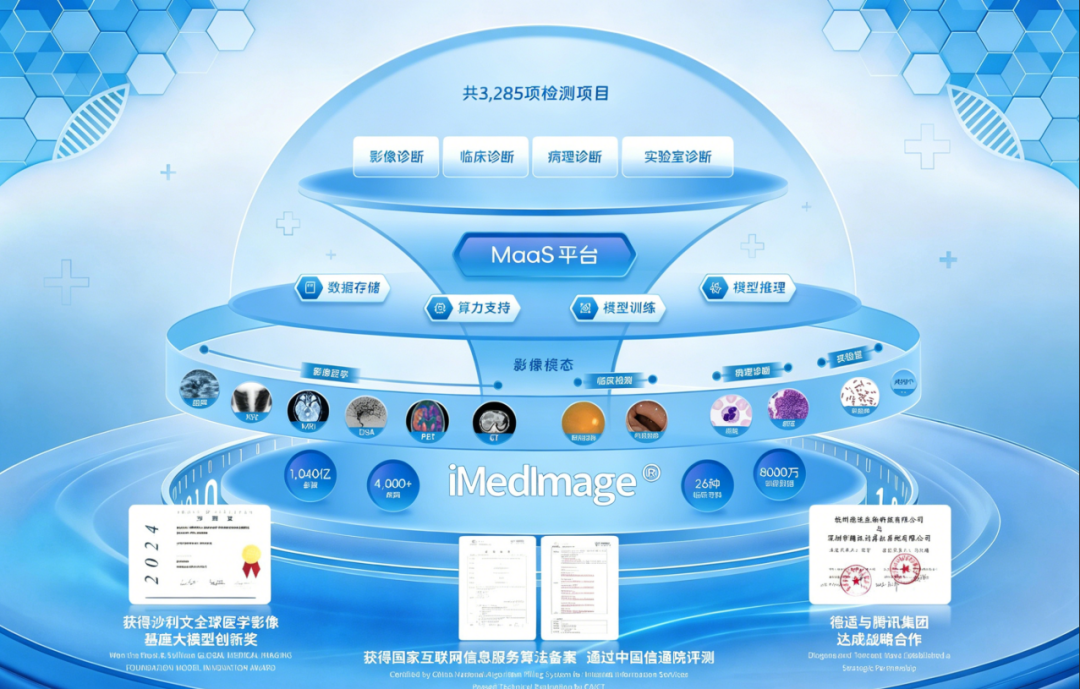

iMedImage®医学影像基座大模型改变了这道算术题。支持19种影像模态,覆盖超90%临床影像检测场景——在其支撑下,训练一个高质量垂直模型最低仅需约200例样本数据,开发周期从24个月压缩至2至3个月,成本下降90%以上。

过去半年多,德适已联合65家顶尖医院孵化92个前沿影像专用模型,覆盖32个器官、64种疾病方向。

AI AutoVision®三类证的获批,补上了最关键的一环:基座模型产出的产品,能通过最高等级监管审查。一条从"能训练"到"能拿证"的路径,被实证了。

这意味着:后续项目的审批不再需要从零摸索,路径可参照、经验可复用、周期可压缩。对中国3200余项、全球约5000项医学影像检测项目而言,基座模型技术路线的商业可行性,已被监管认可。

谁在抢蛋糕?德适凭什么赢

AI医学影像赛道玩家众多,但格局正在分化。

一类是专病模型玩家:围绕单一病种做深度优化,肺部、眼底、乳腺、骨科……各有专精,但每多做一个场景就要从头来过,研发和审批成本线性叠加,规模化天花板明显。

一类是基座模型玩家:以通用大模型为底座,垂直场景快速适配,核心能力可复用、审批路径可复制。德适大概率是目前全球唯一率先跑通"基座模型→三类证产品→技术许可收入"全链路的公司。

在全球医学影像基座模型赛道上,iMedImage®的定位并非跟随者。BiomedParse(微软研究院)支持9种医学影像模态,聚焦影像分割与解析;CHIEF(哈佛医学院主导)专注病理影像单一方向。iMedImage®支持19种医学影像模态,覆盖超90%临床影像检测场景,覆盖26个临床专科。

模态覆盖面决定了商业化天花板。19种模态、26个专科意味着iMedImage®不是为某一科室定制的工具,而是横跨医学影像全领域的通用基座。

但覆盖面不等于护城河。真正的护城河是监管路径的先发优势。三类证的审批逻辑决定了:后来者必须从零走完“多中心临床试验→审批”的全流程,周期至少2至3年。而德适已有AI AutoVision®的审批先例为参照,后续产品的审批效率有望进一步提升——先发者越跑越快,追赶者从零起步。

德适2025年财报已给出新模式的初步兑现:全年收入约1.64亿元,同比增长约134%;技术许可收入8430万元,同比暴增331.7%,首次成为第一大收入来源,占收入比超50%。

技术许可收入占比过半,意味着什么?

传统医疗器械公司的估值逻辑是"卖多少台设备"——收入与装机量线性挂钩,增长靠铺渠道、扩产能。技术许可收入的爆发,意味着德适的增长引擎已从"设备+软件"单点交付,升级为"设备入口+模型平台+技术许可"的复合型、高毛利模式——模型能力被更多合作伙伴反复调用,边际成本递减、毛利递增。

这不是"卖更多设备"的增长,是"License被更多场景调用"的增长。对标软件行业的License模式,市场往往以更高的收入倍数对其进行定价。

目前,德适产品已覆盖全国400余家医疗机构,染色体核型分析市场份额稳居全国第一。AI AutoVision®获批三类证后,规模化入院通道直接打开,后续产品的审批路径也已验证,商业化节奏有望进一步提速。

德适董事长宋宁的判断是:"未来的竞争,不是比谁卖的设备多,而是比谁能成为医疗机构持续进化的智能基础设施。"

从设备商到基础设施提供商,中间隔着的不是技术迭代,是一张最高等级的证。德适拿到了。

九游娱乐网页,米乐yy易游体育,

九游体育官网相关资讯:米乐易游,