登录新浪财经APP 搜索【信披】查看更多考评等级

来源:财富独角兽

文|小方

当25.01%股权挂牌转让与18.75亿元及以上增资计划出现在相近时间段,光大永明人寿面对的已不只是股东进退本身,而是盈利改善后,偿付能力为何仍逼近监管红线?

据北京产权交易所北交互联项目页面,中兵投资管理有限责任公司挂牌转让光大永明人寿12.505%股权,转让底价为100,464.93万元,披露期为2026年4月30日至2026年6月1日;该页面“其他披露内容”称,本项目与鞍山钢铁集团有限公司公开挂牌的光大永明人寿12.505%股权项目捆绑转让,意向受让方须同时报名参与两项受让,如形成竞价,竞价起始价为捆绑项目转让底价之和。

与此同时,光大永明人寿2025年四季度审计后偿付能力报告称,公司正在推进股东增资,拟计划2026年一季度增资18.75亿元及以上;2026年一季度偿付能力报告则显示,拟计划二季度增资18.75亿元及以上。

股权进入挂牌程序、增资计划节点从一季度移至二季度、偿付能力指标逼近监管重点核查线,三件事同时出现,使光大永明人寿的问题变得具体,利润已经改善,资本缓冲为何仍未拉开;股权归属尚待确定,后续资本补充责任由谁承担。

盈利回来了,偿付能力呢?

光大永明人寿这轮股权挂牌,不能简单理解为公司经营失速。光大永明人寿2025年四季度审计后偿付能力报告披露,公司2025年累计保险业务收入188.55亿元,累计净利润1.10亿元;2026年一季度偿付能力报告披露,公司一季度保险业务收入65.26亿元,净利润4.76亿元。就偿付能力报告经营指标看,公司利润端较2025年全年明显改善。

图片来源:光大永明人寿保险有限公司

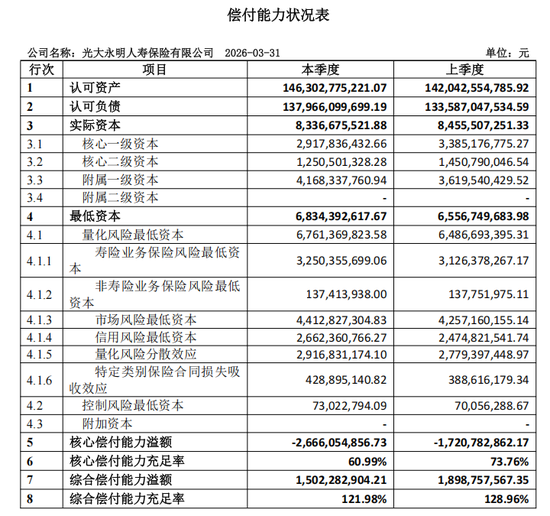

2026年第1季度偿付能力季度报告

关键不在利润表,而在资本充足率。光大永明人寿2025年四季度审计后偿付能力报告披露,公司核心偿付能力充足率为73.76%,综合偿付能力充足率为128.96%;2026年一季度偿付能力报告披露,两项指标分别降至60.99%和121.98%。《保险公司偿付能力管理规定》明确,核心偿付能力充足率低于60%或综合偿付能力充足率低于120%的保险公司为重点核查对象。

图片来源:光大永明人寿保险有限公司

2026年第1季度偿付能力季度报告

2026年一季度,公司净利润4.76亿元,但同期核心偿付能力充足率为60.99%,距60%重点核查线仅0.99个百分点,综合偿付能力充足率为121.98%,距120%重点核查线1.98个百分点。利润端改善尚未转化为充足的资本缓冲,公司面对的是“盈利改善”与“资本缓冲不足”并存的状态。

对于寿险公司而言,利润改善可以改善当期经营结果,但偿付能力充足率还取决于实际资本、最低资本及资本可计入规则。2025年四季度审计后偿付能力报告称,公司拟计划2026年一季度增资18.75亿元及以上。2026年一季度偿付能力报告,则将增资节点调整为二季度。利润为正与增资节点后移同时出现,表明资本补充仍是偿付能力改善的关键变量。

股权交易带来的压力,不是退出本身,而是谁补资本

中兵投资和鞍山钢铁挂牌转让所持股权,表面看是两名股东拟退出,更直接的变量则是后续资本补充责任如何分配。北京产权交易所项目页面披露,光大永明人寿注册资本54亿元,中国光大集团持股50%,加拿大永明人寿保险公司持股24.99%,中兵投资和鞍山钢铁各持股12.505%。在公司推进增资期间,合计25.01%股权挂牌,股东结构变化可能影响增资责任安排。

图片来源:北交互联

一般意义上的老股转让,核心是存量股权易主。但是本次标的是保险公司12.505%股权,且捆绑项目合计对应25.01%股权。北京产权交易所项目页面也提示,受让资格确认不代表意向受让方符合保险公司股东全部条件,也不保证股东资格能获监管机构批准。两名股东所持股权进入挂牌程序后,未来由原股东承接还是由新投资者进入,将影响增资责任如何分担。

时间安排因此更紧,光大永明人寿2025年四季度审计后偿付能力报告将增资计划在一季度,2026年一季度偿付能力报告改为二季度。北京产权交易所项目披露期为2026年4月30日至6月1日,正处于二季度。若增资执行与股权受让方确定相衔接,还需考虑交易程序、保险公司股东资格及监管确认等环节。

优先购买权也会影响出资责任。北京产权交易所项目页面披露,截至信息披露起始日,原股东中国光大集团股份公司、加拿大永明人寿保险公司未放弃优先购买权。若行权,将对捆绑项目整体行权。这意味着,原股东行权的对象是合计25.01%的捆绑项目,而非单独一宗12.505%股权。

行权结果会影响公司未来资本补充的集中度。若原股东行权,股权结构可能更集中,增资责任也可能更容易协调;若外部投资者进入,公司可能引入新资本方,但其股东资格仍需满足保险业监管要求。中兵投资项目页面还列明,转让行为的国资监管机构为国务院国资委监管,国家出资企业或主管部门为中国兵器工业集团有限公司,批准单位为中国兵器工业集团有限公司,批准日期为2026年4月30日。该事项的核心,不只是交易价格,而是股东资格、增资责任与偿付能力改善能否衔接。

若受让方只是财务投资人,其主要关注对象通常是成交价格与持股收益。但保险公司股权还对应长期资本投入与审慎监管要求。受让方进入后,除老股交易成本外,还可能面对后续资本补充需求。对光大永明人寿而言,交易完成只是第一步,后续股东能否、是否愿意参与增资,才是偿付能力缓冲能否改善的关键。

换言之,这不是单纯的存量股权转让。由于18.75亿元及以上增资尚未完成,股权归属、受让方股东资格与后续出资安排可能相互影响。对光大永明人寿而言,最直接的压力不是项目能否挂牌,而是在股权归属未定期间,谁来参与并落实增资仍存在不确定性。

机会也在股权变化里,前提是资本能不能及时补上

股权交易带来压力,也提供了一次重新界定长期资本责任的机会。光大永明人寿当前的难点不在于利润端是否为正,而在于盈利改善后偿付能力仍逼近监管红线。股权交易完成后,若新旧股东对后续增资形成明确安排,资本补充责任才可能从不确定状态转为相对明确。北京产权交易所项目指出,意向受让方应为依法设立并有效存续的法人、非法人组织,并具有良好的财务情况、支付能力和商业信用。

这组条件指向的是支付能力和股东适格性,而不是单纯出价。寿险业务周期长、负债久期长,业务增长通常伴随资本占用。对光大永明人寿而言,18.75亿元及以上增资不仅是短期偿付能力缓冲安排,也会检验后续股东持续出资意愿与能力。

图片来源:光大永明人寿保险有限公司

2026年第1季度偿付能力季度报告

原股东行使优先购买权的潜在影响在于股权结构可能更集中、出资责任更容易协调。中国光大集团持股50%,加拿大永明人寿保险公司持股24.99%,两者截至信息披露起始日均未放弃优先购买权;若行权,将对捆绑项目整体行权。对于后续增资而言,股权结构更集中可能降低协调成本,但仍需满足保险公司股权监管要求。

外部投资者进入的机会在于公司可能新增资本参与方。北京产权交易所项目对意向受让方设置财务情况、支付能力和商业信用等条件,且提示受让方需自行判断是否符合保险公司股东条件。对光大永明人寿而言,合格新股东的价值不只是买下老股,更在于能否在偿付能力压力仍高时参与后续资本补充。

两种结果不能简单定性为好坏。原股东承接后,股权结构可能更集中,增资责任或更容易协调;外部投资者进入后,公司可能新增资本参与方,但需经历股东资格与交易落地过程。光大永明人寿真正需要的,是股权变动结果与增资计划相互衔接,而不是股权变动先行、资本补充继续等待。

18.75亿元及以上增资是当前关键变量。以2026年一季度偿付能力报告看,公司保险业务收入65.26亿元、净利润4.76亿元,主要经营指标并未呈现全面失速;但核心偿付能力充足率60.99%、综合偿付能力充足率121.98%,距离60%和120%重点核查线分别只有0.99和1.98个百分点。公司缺的不是单季盈利数据,而是资本补充落地后拉开偿付能力安全边际。

机会还来自公司经营基础尚在。2026年一季度保险业务收入65.26亿元,说明公司仍在形成保费收入。一季度净利润4.76亿元,则说明当期利润端已有正向贡献。与此同时,偿付能力报告中的净资产指标为33.55亿元,实际资本表列出的净资产则为29.46亿元。两个数字口径不同。回到偿付能力本身,2026年一季度,公司实际资本较上季度减少,最低资本较上季度增加,核心偿付能力充足率继续下行,资本缓冲压力仍然存在。

这轮机会能否成立,取决于几个环节能否衔接,股权受让方或原股东安排需要明确,股东资格与监管程序需要通过,资本补充需要真正进入实际资本。光大永明人寿接下来要回答的,不只是两名股东能否退出、谁来接盘,而是谁能以合格股东身份承担后续出资安排,并让盈利改善不再被偿付能力压力遮蔽。

责任编辑:秦艺

ued体育官方网站,体育mk棋牌电子,

ued体育官方网站相关资讯:mk体育官网登录,