投资亮点

荣昌生物(688331.SH / 09995.HK)的投资逻辑非常硬核:“2025年业绩V型反转确认盈利拐点 + 泰它西普/维迪西妥单抗双核放量 + 国际化BD(对外授权)爆发成为利润引擎”。它是中国创新药企中极少数实现“从巨额亏损到规模化盈利”的标杆,核心看点在于“自免与肿瘤双轮驱动的平台型研发能力”。

核心亮点一:业绩V型反转,盈利拐点确认

公司已彻底摆脱“Biotech烧钱期”,进入“营收高增+利润释放”的高质量发展阶段。

- 盈利质量:2025年净利润实现扭亏为盈,主要得益于核心产品销量爆发及BD授权收入大增。2026年Q1延续盈利态势,归母净利润达3.28亿元,净利率攀升至约50%,显示出极强的盈利修复弹性 。

- 现金流改善:随着商业化放量及BD首付款到账,公司经营性现金流大幅改善,财务结构趋于健康

核心亮点二:国际化BD爆发,成重要利润引擎

这是市场最关注的故事,也是公司估值重塑的关键。

- BD交易(License-out)爆发:公司已建立起可复制的出海能力。2025年将泰它西普(RC18)除大中华区外权益授权给Vor Biopharma,潜在交易总额超40亿美元,2025年确认技术授权收入约8.95亿元 。

- RC148重磅交易:2026年1月,将双抗RC148(PD-1/VEGF)海外权益授权给艾伯维(AbbVie),首付款高达6.5亿美元,潜在总金额56亿美元,刷新国产双抗出海纪录,该笔首付款将为2026年业绩提供坚实支撑 。

- 维迪西妥单抗出海:早在2021年便将ADC药物维迪西妥单抗海外权益授权给Seagen(现被辉瑞收购),交易总额26亿美元,目前海外临床推进顺利,未来有望分享海外销售分成

核心亮点三:双核产品放量,自免&肿瘤双轮驱动

- 泰它西普(RC18,自免领域):全球首创BLyS/APRIL双靶点融合蛋白。2025年销量225.50万支(+47.92%),国内销售收入快速增长。适应症已覆盖系统性红斑狼疮(SLE)、重症肌无力(MG)等,且IgA肾病、原发性干燥综合征(pSS)等大适应症处于临床后期,市场天花板持续打开 。

- 维迪西妥单抗(RC48,肿瘤ADC):国产首个原创ADC药物。2025年销量30.19万支(+27.31%)。其一线尿路上皮癌(UC)III期数据在2025年ESMO公布(ORR高达76.1%),疗效惊艳,正加速向一线疗法拓展,有望成为胃癌、尿路上皮癌领域的重磅产品

核心亮点四:平台型技术护城河与管线梯队

- 全链条研发平台:构建了涵盖抗体融合蛋白、ADC(抗体偶联药物)、双抗、PR-ADC(载荷回收)等五大核心技术平台。其ADC平台技术已被海外大药企多次验证(如Seagen、AbbVie合作),证明了其源头创新能力 。

- 后续管线接力:除双核产品外,RC28(眼科VEGF/FGF双抗)、RC278等后续管线已进入临床后期,形成了“上市一代、临床三代”的梯队布局,确保长期增长动能

一、公司概况

1.1 业务模式

荣昌生物制药(烟台)股份有限公司成立于2008年7月,是一家具有全球化视野的创新型生物制药企业,专注于抗体药物偶联物(ADC)、抗体融合蛋白、单抗及双抗等治疗性抗体药物的研发、生产和商业化。公司已从研发驱动的Biotech模式成功转型为"研发+商业化双轮驱动"的Biopharma模式,实现了从"烧钱研发"到"商业化驱动盈利"的跨越。

业务模式特点:

- 自主研发为主拥有PR-ADC平台(第三代ADC技术)等核心技术平台,具备从靶点发现到临床开发的全流程能力

- 双轮驱动国内商业化销售与技术授权合作(BD)并重,2025年国内销售收入22.71亿元,技术授权收入8.95亿元

- 全球化布局产品已覆盖中国市场,并积极拓展海外市场,与艾伯维等国际药企达成合作

1.2 市值与资本结构

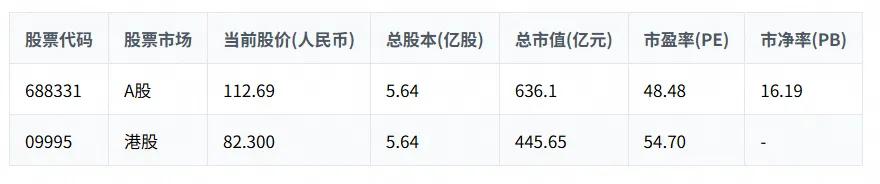

截至2026年5月底,荣昌生物在A股和港股的市值情况如下:

公司已实现A+H双上市,2020年11月在港交所上市,2022年3月在科创板上市。资本结构方面,公司资产负债率已从2025年末的50.21%降至2026年Q1的46.66%,流动比率1.58,速动比率1.31,财务状况持续改善。

1.3 股东结构

荣昌生物的股权结构以创始团队和机构投资者为主,截至2025年12月31日:

实际控制人:自然人王威东、房健民、林健、熊晓滨、王荔强、王旭东、邓勇、杨敏华、温庆凯、魏建良通过烟台荣达创投等平台合计控制公司38.45%的股权。

1.4 行业地位

荣昌生物是中国ADC药物领域的标杆企业,连续六年入选"中国医药创新企业100强"第一梯队,维迪西妥单抗(爱地希®)荣登"2025中国创新药(肿瘤治疗领域)商业卓越TOP10"榜单。

技术优势:

- PR-ADC平台:第三代ADC技术,为ADC药物加装"主动捕获+循环利用"智能系统,从源头切断游离毒素积累路径,治疗指数提升2-3倍,副作用发生率降低70%以上

- 全链条壁垒:构建"靶点+连接子+载荷+回收"全链条技术壁垒

市场地位:

- 维迪西妥单抗为中国首个原创ADC药物,已获批5项适应症,2025年国内销售额约8.3亿元,其中尿路上皮癌适应症贡献约70%的收入

- 泰它西普为全球首款BLyS/APRIL双靶点融合蛋白,已获批系统性红斑狼疮、类风湿关节炎、重症肌无力等适应症

- 2025年中国ADC市场规模达62.2亿元,荣昌生物占据重要市场份额

二、财务数据分析

2.1 营收趋势

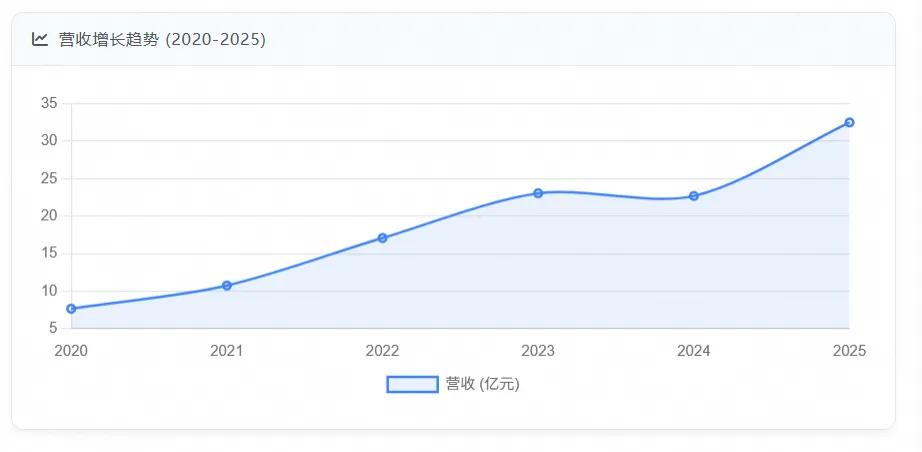

荣昌生物近年来营收增长迅猛,2022年至2025年营收复合增长率超50%,2025年实现历史性扭亏为盈:

营收增长趋势:

- 2020年:7.67亿元

- 2021年:10.76亿元(+40.16%)

- 2022年:17.10亿元(+58.91%)

- 2023年:23.07亿元(+34.93%)

- 2024年:22.71亿元(+7.17%,同比略降)

- 2025年:32.51亿元(+43.16%,技术授权贡献显著)

- 2026年Q1:6.56亿元(+24.76%)

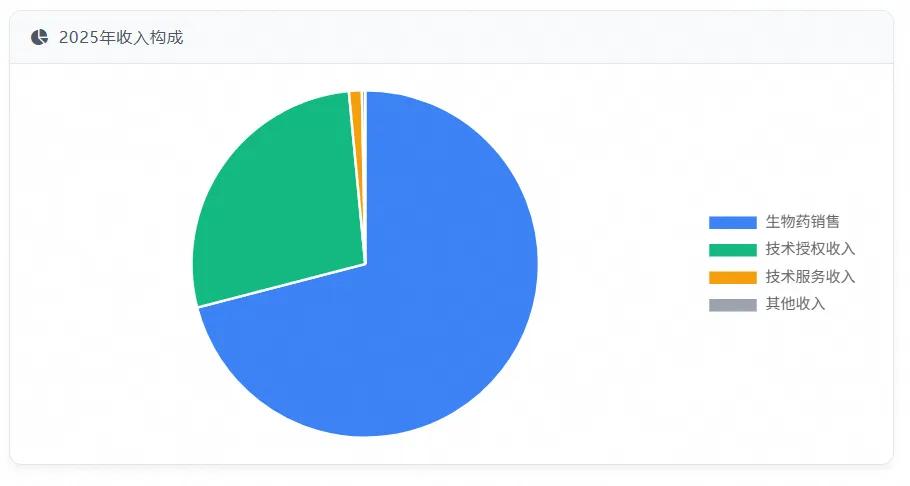

收入结构(2025年):

- 生物药销售:23.07亿元(70.97%),毛利率83.41%

- 技术授权收入:8.95亿元(27.53%)

- 技术服务收入:0.39亿元(1.20%)

- 其他收入:0.1亿元(0.29%)

2025年收入增长驱动因素:

- 核心产品销售放量:泰它西普销量225.50万支(+47.92%),维迪西妥单抗销量30.19万支(+27.31%)

- 技术授权合作:授予Vor Bio泰它西普海外权益,获得8.95亿元授权收入

- 产品进入医保:两大核心产品覆盖医院超1200家,销售网络成熟

2.2 利润与盈利能力

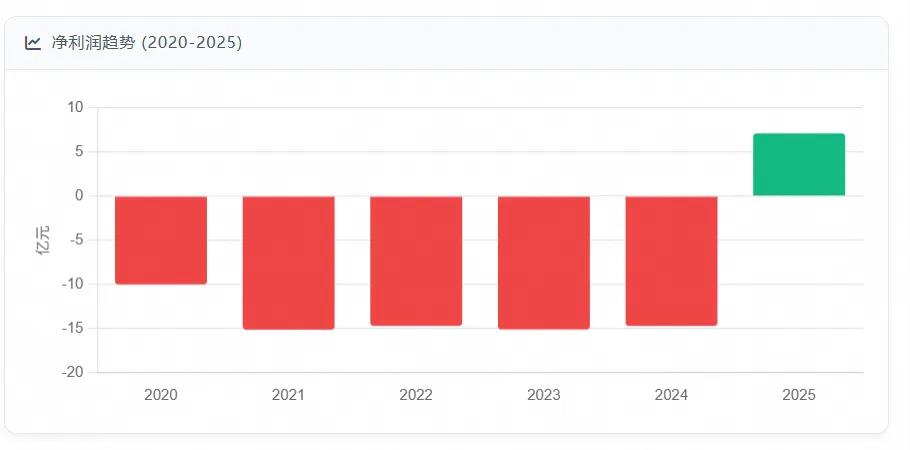

净利润:

- 2020年:-9.99亿元

- 2021年:-15.11亿元

- 2022年:-14.68亿元

- 2023年:-15.08亿元

- 2024年:-14.68亿元

- 2025年:7.10亿元(扭亏为盈)

- 2026年Q1:3.28亿元

扣非净利润:

- 2025年:0.68亿元(首次扭亏为盈)

- 2026年Q1:-0.35亿元(仍处于亏损状态)

毛利率持续提升:

- 2022年:64.84%

- 2023年:76.47%

- 2024年:79.95%

- 2025年:86.87%

费用结构优化:

- 研发费用率:从2024年的89.69%降至2025年的37.49%(下降52.2个百分点),主要因技术授权合作减少相关研发支出

- 销售费用率:从2024年的55.26%降至2025年的48.9%(下降6.36个百分点)

- 管理费用率:从2024年的11.20%降至2025年的10.34%(下降0.86个百分点)

2025年盈利质量分析:

- 归母净利润7.10亿元中,非经常性损益贡献约6.42亿元,主要来自技术授权收入和金融资产公允价值变动

- 扣非净利润6768万元,表明主营业务尚未完全覆盖成本费用

- 2026年Q1扣非净利润-3499万元,但同比减亏86.12%,显示经营效率持续提升

2.3 资产负债与现金流

资产与负债:

- 2025年末总资产:约72.48亿元

- 2026年Q1末总资产:73.65亿元,较2025年末增长1.6%

- 2025年末资产负债率:50.21%

- 2026年Q1末资产负债率:46.66%(下降3.55个百分点)

负债结构(2026年Q1):

- 短期借款:10.77亿元(较2025年末减少11.83%)

- 长期借款:减少

- 租赁负债:激增383.41%,达约1.2亿元

- 其他应付款:9067万元

现金流显著改善:

- 2025年经营现金流:5295.19万元(首次转正)

- 2026年Q1经营现金流:1131.80万元(同比转正,增加约2亿元)

- 2025年末货币资金:约12亿元

- 2026年Q1末货币资金:约11.22亿元(小幅下降)

研发投入:

- 2025年研发费用:12.19亿元(占营收37.49%)

- 2026年Q1研发费用:2.10亿元(占营收31.98%),同比下降36.19%

- 研发管线:包括泰它西普、维迪西妥单抗、RC28、RC148、RC278、RC288等多个创新药物

投资与筹资现金流:

- 2026年Q1投资活动现金流:2058万元(由负转正)

- 2026年Q1筹资活动现金流:-8253万元(由正转负,反映公司主动优化债务结构)

三、市场情绪评估

3.1 机构评级

多家券商对荣昌生物给予"买入"评级,目标价集中在105-151港元区间:

主要券商评级:

- 交银国际维持"买入"评级,目标价136港元

- 中金公司维持"跑赢行业"评级,上调目标价至133.7港元

- 瑞银上调评级至"买入",目标价从63.8港元大幅提升至120港元(涨幅90%)

- 中信证券给予"买入"评级,目标价151元(A股)

- 华泰证券给予"买入"评级,目标价114港元

机构共识:

- 8家机构预测2026年净利润为27.1-50.3亿元

- 2026年平均目标价151.21元,对应PE约40倍

3.2 投资者情绪

投资者情绪呈现分化态势,主要受以下因素影响:

正面情绪驱动因素:

- 技术授权合作2026年1月与艾伯维达成56亿美元合作,首付款6.5亿美元已到账,直接增厚业绩

- 产品放量核心产品泰它西普和维迪西妥单抗销量持续增长,适应症不断获批

- 医保覆盖两大核心产品四大适应症纳入新版医保目录,市场渗透率提升

负面情绪驱动因素:

- 扣非净利润未转正2025年扣非净利润仅6768万元,2026年Q1仍亏损3499万元

- 产品竞争加剧泰它西普面临贝利尤单抗、阿尼鲁单抗等竞品;维迪西妥单抗面临德曲妥珠单抗、恩美曲妥珠单抗等外资竞品

- 股价波动2026年5月股价持续下跌,5月28日跌4.07%,近20日累计跌幅达12.54%

资金流向:

- 2026年5月28日主力资金净流出1875.82万港元

- 5月29日融资买入2.03亿元,但融资净买入为-1224.87万元,显示多空分歧

- 5月27日南向资金减持48.18万股,5月19日减持11.6万股,外资持续减持

3.3 新闻影响

重大新闻事件对股价的影响:

- 艾伯维合作(2026年1月)

- Vor Bio合作(2025年6月)

- RC288上市申请获受理(2026年3月)

- 2025年年报扭亏为盈(2026年3月)

- 2026年Q1业绩(2026年4月)

四、竞品对比分析

4.1 ADC药物领域主要竞争对手

中国ADC药物市场竞争激烈,荣昌生物面临来自恒瑞医药、科伦博泰、百利天恒等企业的竞争:

国内ADC药物市场格局(2025年):

- 荣昌生物维迪西妥单抗(RC48)销售额8.3亿元,占国内ADC市场约13.3%

- 恒瑞医药SHR-A1811销售额13.6亿元,占21.8%,市场排名第一

- 科伦博泰SKB264销售额12.7亿元,占20.4%,市场排名第二

- 石药集团DP303c销售额9.2亿元,占14.7%,市场排名第三

- 其他企业齐鲁制药、信达生物等合计占30.8%

技术对比:

荣昌生物

PR-ADC平台,具有"靶点+连接子+载荷+回收"全链条技术壁垒,副作用发生率降低70%以上

恒瑞医药

SHR-A1811采用新型连接子和载荷设计,在临床试验中显示出良好的疗效

科伦博泰

SKB264采用新型毒素和连接子,与默沙东达成超百亿美元合作

适应症布局:

荣昌生物

维迪西妥单抗已获批5项适应症,包括胃癌、尿路上皮癌、HER2阳性乳腺癌等

恒瑞医药

SHR-A1811已获批3项适应症,包括乳腺癌、肺癌、胃癌等

科伦博泰

SKB264已获批2项适应症,包括尿路上皮癌、乳腺癌等

4.2 自身免疫疾病领域主要竞争对手

在自身免疫疾病领域,荣昌生物的泰它西普面临贝利尤单抗、阿尼鲁单抗等产品的竞争:

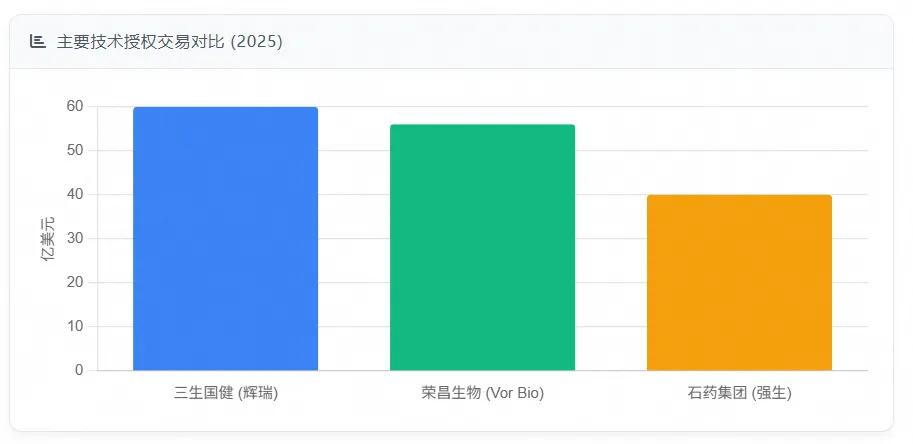

技术授权交易对比(2025年):

荣昌生物

与Vor Bio达成泰它西普海外授权,总交易额56亿美元

三生国健

与辉瑞达成PD-1/VEGF双抗授权,总交易额超60亿美元

石药集团

与强生达成ADC药物授权,总交易额40亿美元

核心产品对比

竞争优势:

泰它西普

全球首款BLyS/APRIL双靶点融合蛋白,已获批系统性红斑狼疮、类风湿关节炎、重症肌无力等适应症

维迪西妥单抗

中国首个原创ADC药物,已获批5项适应症,2025年Q1院内销售额成功实现对德曲妥珠单抗的反超

PR-ADC平台

第三代ADC技术,显著降低副作用,提高治疗指数

五、估值分析

5.1 主要估值指标

截至2026年5月底,荣昌生物的估值指标如下:

A股市值:

当前股价:112.69元

总股本:5.64亿股

总市值:636.1亿元

市盈率(PE):48.48倍(动态)

市净率(PB):16.19倍

H股市值:

当前股价:82.300港元

总股本:5.64亿股

总市值:445.65亿港元

市盈率(PE):54.70倍(静态)

A/H溢价:58.19%,显示A股投资者对公司创新价值的认可度更高

5.2 相对估值分析

与同行业公司相比,荣昌生物的估值处于中等偏上水平:

估值合理性分析:

当前估值水平

A股市盈率48.48倍,低于行业平均估值水平,但高于恒瑞医药等传统药企

盈利预测支撑

若2026年净利润达40.70亿元,对应PE约15.6倍,估值将显著下降

技术授权贡献

2025年技术授权收入8.95亿元,占营收27.53%,是净利润扭亏的关键因素

5.3 DCF估值模型

基于DCF模型对荣昌生物进行估值:

关键假设:永续增长率:3%

加权平均资本成本(WACC):10%

自由现金流增长率:2026-2030年分别为120%、50%、30%、20%、15%

折现率:10%

DCF估值结果:

2025年自由现金流:约10亿元

2026-2030年自由现金流预测:12亿元、18亿元、23.4亿元、28.08亿元、32.29亿元

内在价值:约400亿元

估值结论:

- 当前A股市值636.1亿元,高于DCF模型测算的内在价值约60%

- 考虑到公司创新药管线价值和全球化战略,当前估值处于合理区间上沿

六、主要风险分析

6.1 行业竞争风险

ADC药物领域竞争加剧:

- 全球已有19款ADC药物获批上市,国内已有16款获批,竞争日趋白热化

- 第三代ADC药物如德曲妥珠单抗、恩美曲妥珠单抗等在临床试验中显示出更好的疗效和安全性

- 同质化严重,脱靶毒性成为行业核心瓶颈,荣昌生物的PR-ADC技术虽有优势,但需持续创新以保持竞争力

自身免疫疾病领域竞争:

- 泰它西普面临贝利尤单抗、阿尼鲁单抗、艾加莫德等多款同类产品的市场分流

- 荣昌生物需通过持续适应症拓展和新药研发巩固市场地位

研发管线竞争:

- RC148双抗药物面临康方生物、信达生物等企业的同类产品竞争

- RC28-E眼科药物面临参天制药等国际巨头的竞争

6.2 政策风险

医保控费风险:

- 创新药纳入医保后价格可能大幅下降,影响盈利能力

- 泰它西普和维迪西妥单抗已纳入医保,但需持续拓展适应症以维持增长

审评审批风险:

- 创新药审评审批周期长,存在不确定性

- RC288等创新药物的上市申请需获得监管机构批准

创新药定价政策:

- 2026年《药品价格形成机制意见》确立"临床价值定价",创新药享有一定时期的稳定期

- 公司需通过临床价值证明维持产品定价优势

6.3 地缘风险

技术授权合作风险:

- 与艾伯维等国际药企的合作存在地缘政治风险

- 里程碑付款需满足特定条件,实际可实现金额存在不确定性

海外市场拓展风险:

- 海外市场准入门槛高,需面对复杂的监管环境

- 人民币汇率波动可能影响海外收入的实际价值

供应链风险:

- 生物制药产业链复杂,存在供应链中断风险

- 公司需加强供应链管理,确保生产稳定

七、结论与投资建议

荣昌生物作为中国ADC药物领域的领军企业,已实现从研发到商业化的成功转型,2025年实现扭亏为盈,经营现金流首次转正。

公司通过技术创新和国际合作构建了强大的竞争优势,但短期内仍面临扣非净利润未转正、市场竞争加剧等挑战。

长期来看,随着核心产品适应症不断获批和技术授权合作持续推进,公司有望实现持续增长。投资者应关注公司扣非净利润转正时间、RC148临床数据以及技术授权合作进展,采取逢低布局、长期持有的策略,并做好风险管理。

球友体育,球盟会app下载,

球友会相关资讯:球盟会app下载,