【摘要】港口库存续降、现货价格坚挺,甲醇期货却跌向2800元/吨关口——这种“强现实”与“弱预期”的背离,究竟暗藏什么玄机?美伊谈判突现重大转机,霍尔木兹海峡或重新开放,一旦协议落地,进口货源会否如潮水般涌入?与此同时,国内多套MTO装置集中停车,刚需“主力”接连减员,去库故事还能讲多久?2800元/吨附近,多空双方已摆开阵势。接下来,是地缘溢价继续回吐,还是现货贴水修复引发反弹?

【温馨提醒】市场风云变幻,期市波动起伏。光靠看盘可不够!加入我们的专属社群,专业分析师实时直播、金牌客服推送核心研报等。点击专属客服通道,立即加入交流群!立即进群>>

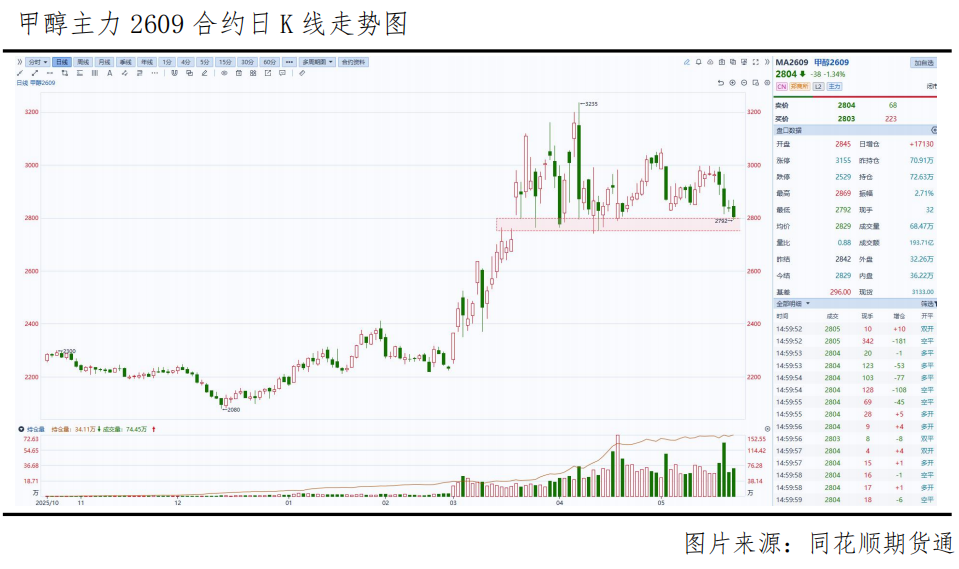

行情回顾

上周五以来,甲醇期货持续回落,今日期价再度下跌1.34%,逼近2800关口附近重要支撑区。为何近期甲醇持续回落?2800关口能守住吗?

基本面背离:供应依然偏紧,价格为何持续回落?

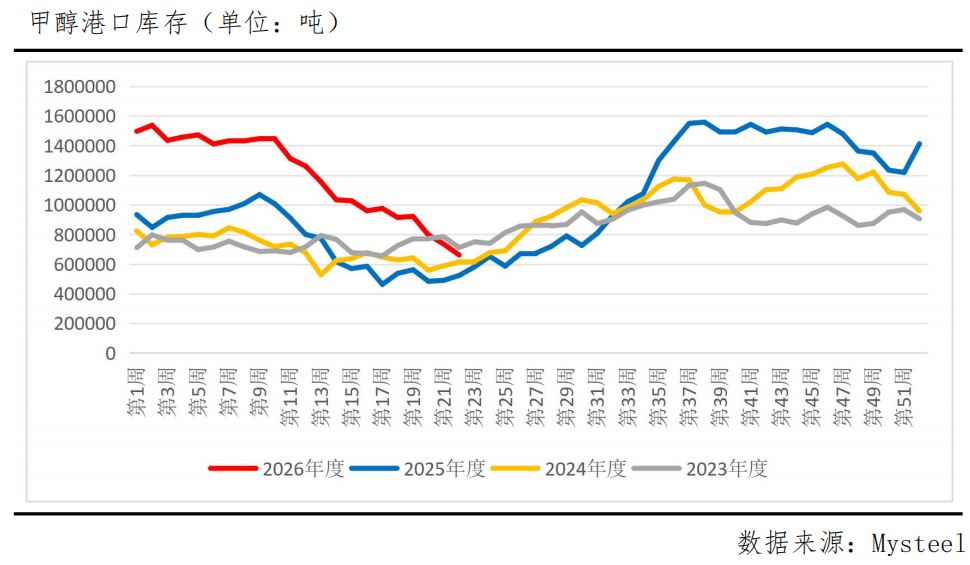

从静态基本面来看,近期的回落有些“反直觉”——港口库存仍在大幅去化,现货价格依然坚挺,盘面却持续走弱。

5月27日最新数据显示,中国甲醇港口库存总量为66.20万吨,较上一期减少7.35万吨,降幅约10%。与此同时,甲醇样本生产企业库存为34.35万吨,较上期降2.07万吨,环比降5.68%。港口库存、内地厂库双双去化,折射出当前供应链依然偏紧的现实。

现货端的表现同样印证了这一图景。5月27日,太仓现货价格报3125元/吨。期货主力合约2804元/吨的收盘价对应超过300元/吨的基差贴水,盘面深度贴水现货的结构并未改变。

然而,价格终究是“交易预期”的产物。静态基本面反映的是过去和当下,而盘面定价的是未来。港口库存的去化,很大程度上是外轮到港偏少、船运节奏受限的结果,而非需求端强劲拉动的主动去库。也就是说,一旦船运节奏恢复正常,去库的“被动”属性就将暴露。

这种“强现实”与“弱预期”的背离,恰恰是近期盘面持续走弱的核心逻辑——市场的定价权正在从“当下供应偏紧”逐步转向“未来供需转弱”。

核心驱动一:美伊谈判持续发酵,地缘风险溢价加速回吐

驱动这轮高位回落的首要变量,是美伊局势的边际变化。

自2月底美伊冲突爆发以来,中东地缘冲突始终是甲醇市场的核心定价因子。伊朗甲醇装置低负荷运行叠加霍尔木兹海峡通航受阻,导致中国甲醇进口量断崖式下跌。

进入5月下旬,美伊谈判出现重大积极信号。美国《华盛顿邮报》24日报道称,美伊已就一份谅解备忘录框架达成一致,一旦签署,将在30天内全面恢复霍尔木兹海峡的航运。美国总统特朗普23日宣称美伊已“基本谈成”一份协议,最终细节将很快公布,并透露霍尔木兹海峡将随之开放。受此消息冲击,国际原油市场率先作出反应——WTI原油期货价格自5月18日高点以来累计最大跌幅超过15%。

原油的下跌对甲醇形成了双重压制:一方面,原油作为能化板块的定价锚,其回落直接拖累整体化工品估值;另一方面,甲醇与原油关联性较强,原油走弱带动甲醇成本端支撑下移,更重要的是,航运畅通后进口甲醇货源供应预期提升,对甲醇价格形成偏空影响。

尽管当前伊朗装置的实际产出和装船量尚未出现实质性增量,但市场交易的已不是“当前有多少货”,而是“协议一旦落地后能来多少货”。在预期主导下,地缘风险溢价加速回吐成为近期盘面持续走弱的核心驱动。

核心驱动二:需求端预期走弱,去库叙事面临重构

另一重压制来自需求端正在发生的变化。

作为甲醇消费的核心力量,MTO/MTP装置的运行状态直接决定港口需求的韧性。然而,前期支撑港口去库的刚需提货正在面临显著的“失速”风险。斯尔邦(江苏盛虹)已于5月20日起停车检修,兴兴能源亦处于检修停车状态。此外,诚志一套装置自4月以来持续负荷不满,5月底亦有进一步降负预期。MTO装置负荷降低,港口去库速度预计放缓。这些装置的集中检修意味着,进入6月后港口甲醇的物理消耗量将出现较为确定的下滑。一旦去库需求减弱,前期由刚需驱动的“去库叙事”逻辑将面临重构。

传统下游领域同样难以分担MTO端的压力。甲醛行业处于季节性淡季;随着南方梅雨季节及高温天气临近,板材厂开工将受限制,胶黏剂需求也将进一步萎缩。醋酸市场则面临“量价齐跌”的困境,下游PTA集中检修导致醋酸消耗速度下降,厂家库存积压明显,对原料甲醇的采购以刚需小单为主。MTBE受成品油市场疲软影响利润偏低,开工率难有起色。

综合来看,需求端正面临“主力部队减员、后备力量不足”的困境,而这也使得港口去库的可持续性受到一定质疑。

后市展望

综合上述分析,结合技术层面来看,2800关口附近或许将是多空力量博弈的关键位置,其支撑强度取决于以下几个因素的演变:

支撑因素方面:其一,港口库存处于历史偏低水平,可流通货源偏紧,现货价格坚挺,基差深度贴水的结构短期内难以逆转,对近月合约形成较强托底;其二,伊朗装置从重启到装船、再到抵港存在较长的时间滞后,即便协议近期签署,5-6月到港量仍难以快速放量,进口补充的实质性兑现最早也要到6月下旬甚至7月;其三,煤炭价格阶段性偏强,煤制甲醇成本支撑仍在。

压力因素方面:其一,美伊谈判预期持续改善,地缘风险溢价仍有进一步回吐的空间,一旦协议最终落地,市场情绪可能出现集中释放;其二,MTO装置集中检修导致港口甲醇消耗量下降,去库斜率趋于走平,库存拐点或早于预期出现;其三,国内开工率低点已过,国产供应预期缓慢回升,而传统下游需求受季节性影响难以提供增量支撑;其四,原油价格剧烈波动、能化板块整体承压,构成外部环境的不利因素。

操作策略上,短期建议控制风险,不宜追空。尽管市场预期偏弱,但当前基差深度贴水、港口低库存、现货价格坚挺的现实格局下,追空操作面临较大的基差修复风险和现货端的支撑。

建议紧盯美伊谈判进展,这是未来1-2周最重要的变量。若协议正式签署、霍尔木兹海峡通航实质性恢复,甲醇期货有望进一步下行,回吐剩余的地缘溢价;若谈判再度陷入僵局,市场预期将面临修正,盘面可能出现阶段性反弹。

整体来看,2800关口附近短期存在一定支撑,但这一支撑的可靠性依赖于伊朗供应恢复的节奏以及国内港口去库的态势。当前甲醇市场正处于地缘驱动向基本面驱动的过渡阶段,预期的反复与现实的验证将交替主导盘面节奏。短期预计多空双方将围绕2800关口附近进行博弈,交易者在参与过程中需保持对核心变量的持续跟踪,以灵活策略应对市场变化。

【温馨提醒】市场风云变幻,期市波动起伏。光靠看盘可不够!加入我们的专属社群,专业分析师实时直播、金牌客服推送核心研报等。点击专属客服通道,立即加入交流群!立即进群>>

【关联个股】

兖矿能源(600188)、兰花科创(600123)、金能科技(603113)、鲁西化工(000830)、新奥股份(600803)、江苏索普(600986)、九丰能源(605090)、华谊集团(600623)、宝泰隆(601011)、阳煤化工(600691)、兴化股份(002109)、云煤能源(600792)、华昌化工(002274)、圣济堂(600227)、百川股份(002455)、天富能源(600509)、泸天化(000912)、诚志股份(000990)、山西焦化(600740)、广汇能源(600256)

关联个股仅为期货品种相关个股展示,本文不涉及个股分析,也不构成任何股票推荐。

【华创期货投研团队】

期货交易咨询业务经营许可证编号:【渝证监许可〔2017〕1号】

兰皓交易咨询资格证:Z0016521期货从业资格证:F03086798

制作时间:2026年5月27日

作者声明:作者具有中国期货业协会授予的期货交易咨询资格,承诺以谨慎、勤勉、尽责的职业态度,独立、客观地出具本报告。报告所采用的数据均来自合法渠道,分析逻辑基于作者的职业理解,研究方法专业审慎,研究观点客观公正,结论不受任何第三方的授意或影响,特此声明。

免责声明:本报告仅供华创期货有限责任公司(以下简称“本公司”)的客户使用。本公司不会因为关注、收到或阅读本报告内容而视其为本公司当然客户。

本报告中的信息均来源于公开资料和合法渠道,本公司对该信息的准确性、完整性或可靠性不作任何保证。市场行情瞬息万变,报告中的观点仅代表报告撰写时的判断,仅供客户参考之用,不作为客户的直接交易依据,本公司不因客户使用本报告而产生的损失承担任何责任。在任何情况下,本公司不向客户做获利保证,不与客户分享收益,与客户无利益冲突,请您自主决策,盈亏自负,并注意潜在的市场变化和交易风险。交易有风险,入市需谨慎。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如引用、刊发,需注明出处为“华创期货”,且不得对本报告进行有悖原意的引用、删节和修改。

leyu,吉祥体育网址,

leyu中国官网相关资讯:吉祥体育well,