炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源 | 野马财经

作者 | 孙梦圆

补税时机很微妙。

一则5个亿的补税公告,让“眼茅”爱尔眼科(300015.SZ)成为舆论焦点。

根据5月20日爱尔眼科的公告,该笔税款系公司涉税自查而来,其中包括税款3.48亿元和滞纳金1.76亿元,合计5.24亿元,目前已缴纳完毕;此外,公司还需调增2025年度企业所得税汇算清缴申报额2.32亿元。

但公告中并未提及涉税项目,谈及对公司的影响,爱尔眼科称,根据上述税收事项影响将计入公司2026年当期损益,不属于前期会计差错,不涉及前期财务数据追溯调整,也不会影响公司正常经营。

受此消息影响,爱尔眼科20日股价开盘下挫,收盘报9.47元,跌幅4.15%,总市值883亿元。截至5月21日收盘,公司股价报9.38元/股,总市值约874亿元。相较于2021年42.25元/股的历史最高点,股价累计跌幅约77.8%,已跌回6年前水平。

有意思的是,在5月18日的年度股东大会上,爱尔眼科董事长陈邦在交流环节开场就调侃公司的股价走势,“爱尔眼科上市17年,股票(市值)从最开始的69亿元,最高冲到近4000亿元,再到现在1000亿元左右,像过山车一样。”

为何此时主动“自曝”?

爱尔眼科创立于2002年,作为专业眼科连锁医疗机构,主要从事各类眼科疾病诊疗、手术服务与医学验光配镜。2009年以“民营医院IPO第一股”的身份登陆创业板,上市初期市值约69亿元,伴随业绩高增长,市值一度逼近4000亿元,较上市初期增长近60倍,被市场称为“眼茅”。截至2025年12月31日,公司境内医院391家,门诊部/诊所272家。

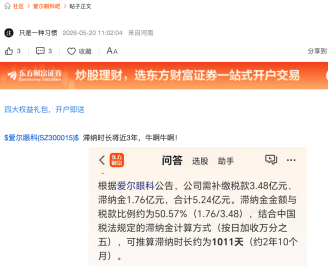

补税公告发布后,投资者互动平台上出现大量关于此次涉税性质的讨论,其中1.76亿元的滞纳金成为关注核心——该笔滞纳金金额已超过补缴税款本金的一半。

《税收征收管理法》第三十二条明确,纳税人未按规定期限缴纳税款的,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金,年化滞纳金率约18.25%。

有投资者据此推算,按照“滞纳金=滞纳税款×滞纳天数×0.05%”的公式,此次1.76亿元滞纳金对应的滞纳天数高达1011天,折合约2年10个月。但这一说法并未得到爱尔眼科的证实。

图源:股吧截图

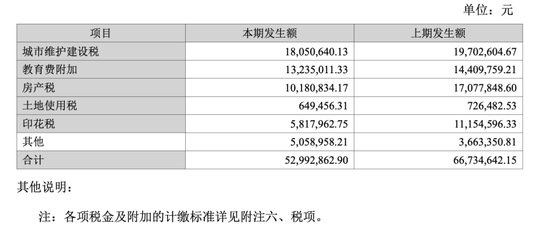

从2025年年报披露的税金及附加明细来看,公司主要涉税项目涵盖了城市维护建设税、教育费附加、房产税、土地使用税及印花税等。受各地税收优惠政策和业务结构差异影响,各子公司的实际税负比例有所不同。

具体数据显示,截至2025年末,公司上述税费本期发生额合计约5.3亿元,其中,印花税由去年同期的1.12亿元缩减至0.58亿元,同比大幅收窄。

图源:公司年报

而至于爱尔眼科为何会自查自纠,也在上述法规中找到答案。《税收征收管理法》规定,纳税人在税务机关实施检查前主动补缴税款,在一定条件下可免予行政处罚;若为被动稽查查实的问题,则可能面临0.5倍至5倍的罚款。

不过,爱尔眼科补缴巨额税款并非个例。

除了爱尔眼科这笔超5亿的“最大单”,今年以来医药企业补税频繁:半导体与医药大佬太极实业(600667.SH)补缴约4.79亿元,蓝帆医疗(002382.SZ)因跨境关联交易自查补税超1.69亿元,老字号寿仙谷(603896.SH)补税及滞纳金超1.06亿元,此外中国医药(600056.SH)、信邦制药(维权)(002390.SZ)等知名药企也相继公告了数千万至过亿的补税情况。

在盘古智库高级研究员江瀚看来,这意味着医疗行业彻底告别“野蛮生长”的标志性节点,随着“金税四期”实现资金流、发票流、业务流的“三流合一”穿透式监管,任何利用信息不对称进行的避税操作都将无处遁形。

他进一步表示,连锁医疗机构亟需厘清收入确认与税收优惠的边界,过往利用个人账户收款、混淆应税与免税项目、预付卡长期挂账等传统手段,在当前的强监管态势下已全面失效,且风险极高。

图源:罐头图库

突然“变卦”赴港IPO

在掏出5个多亿补税前一个月,爱尔眼科刚宣布要去香港上市。值得注意的是,就在一年前的2024年度股东大会上,陈邦曾表示“不会登陆港股市场。”

但一年后,今年4月23日,董事会全票通过了H股上市议案。公司称,此举旨在推进公司的全球化战略,打造国际化平台,实现实业布局与资本结构的联动发展。

从业绩来看,2025年,爱尔眼科实现营业收入223.53亿元,同比增长6.53%;归母净利润32.4亿元,这是上市以来头一回下滑,跌了8.88%。

公司对此解释称,这主要来源于补贴减少、新建/搬迁医院投入运营后,在建工程转固导致折旧摊销等固定成本影响。但如果拉长周期来看,2021年至2024年,爱尔眼科的营业收入同比增速由25.93%降至3.02%,归母净利润同比增速由34.78%降至5.87%。

图源:罐头图库

但从公司现金流来看,截至2025年底,爱尔眼科还有现金及现金等价物余额52.8亿元,货币资金52.95亿元。

不缺钱的爱尔眼科为什么还要去港股?在2025年度股东大会上,陈邦解释了原因,主要源于国内外业务发展态势的变化。

“这些年可以说是‘十年磨一剑’。目前爱尔眼科海外业务大多已经运营六七年以上,这几年公司并未进行大规模海外投资,而是持续积累经验、进行专项赋能。相比短期融资,爱尔眼科更看重的,显然是国际化平台带来的长期战略价值。如果未来出现好的海外标的,港股平台可以提供更多资本运作方式进行融资或者扩张。”陈邦说道。

爱尔眼科董秘吴士君则补充道,相较于A股市场,H股具备更强的国际化与市场化属性。国际化层面,港股市场汇聚全球资本,境外专业投资机构占比更高,资金结构更为多元;市场化方面,港股在再融资、股权激励等资本运作层面给予上市公司更大自主空间,便于企业灵活实施激励举措、夯实经营发展动力。

图源:罐头图库

合规大考“进行时”

作为眼科医疗连锁机构,2014年起,爱尔眼科开始通过“并购基金”推进多元化布局。天眼查显示,爱尔医疗涉足商业地产、零售等多个领域:控制的湖南佳兴投资置业为爱尔眼科总部大厦业主;间接控制武汉长江保资控股,运营武汉保利文化广场负1至8层及夹层,涵盖高端零售、餐饮、影院等业态。

但“买买买”的同时,经营合规性也遇到挑战。

今年2月,爱尔眼科实控人陈邦及其关联的襄阳恒泰康医院曾陷骗保质疑。湖北省委省政府联合调查组通报显示,襄阳恒泰康医院未被认定骗保,收治患者符合指征,但存在违规招揽及管理不规范问题,被罚款约5.8万元。对此,爱尔眼科也迅速发布公告“切割”,强调该医院仅为实控人旗下的四级关联公司,不属于上市公司合并报表范围,且无业务经营关联。除此之外,过往爱尔系旗下机构也曾出现过多项经营类处罚记录。

浙大城市学院副教授、中国城市专家智库委员会常务副秘书长林先平表示,从监管层面看,精神专科因高医保依赖、监管难度大已成为重点审查领域,眼科、康复、慢病管理等同类赛道将迎更严格的穿透式监管。未来,多层级股权的民营医疗集团将面临实控人责任压实、医保智能监控升级等监管措施,行业正迎来 “合规优先” 的转型拐点,唯有平衡资本效率与医疗本质,方能实现可持续发展。

图源:罐头图库

扩张大幅拓展医疗版图,但快速扩容持续考验管理与合规水平。年报显示,爱尔眼科2025年管理费用24.77亿元,同比增长4.47%,主要系人工费用、维修及低耗品摊销增加所致。与此同时,截至2025年末,公司商誉账面原值为113.66亿元,占资产总额的30.99%。

爱尔眼科坦言,连锁模式便于复制扩张,但网络扩大后管理难度显著提升。公司计划完善组织架构与区域管理,明确层级职能,强化财务与审计监督,依托数字化保障运营规范。

江瀚指出,爱尔眼科赖以扩张的“上市公司+PE”并购基金模式,虽借资本杠杆实现了体外医院的快速孵化,但因“体外孵化+优先收购”的特殊绑定,极易诱发估值操纵与利益输送嫌疑。但如果品牌授权与实际管控的脱节,使得医疗质量风险与品牌商誉风险完全挂钩,一旦体外医院出现纰漏,上市公司即便撇清法律责任,也难逃品牌层面的“一损俱损”。

从A股“眼茅”到赴港上市,这份5亿的补税单更像是一份“合规体检单”。当行业从“跑马圈地”进入“精耕细作”的下半场,如何在保持扩张动力的同时把好合规方向盘,已成为民营医疗的必答题。

对于爱尔眼科而言,能否在国际资本面前证明自己既“跑得快”又“走得稳”,是其全球化路上的关键一役。你觉得这步“A+H”的棋,能让爱尔眼科拿到红利吗?评论区留言吧!

责任编辑:杨红卜

华体会体育下载,ued体育下载,

华体会体育官网相关资讯:ued体育直播,